高层罕见点名!缺口将持续扩大?一文看懂上市公司扩产计划

萝卜视点

线索主要标的

科创板牛市来了?一图看懂核心新赛道,还有一份Q1净利环比增长超50%个股名单

根据数据,2020年宁德时代产能70GW,到2025年将达到558GW,5年产能翻了将近7倍,未来2到3年迎来放量高峰,此外LG、比亚迪均大量新增产能计划。宁德时代无惧4000亿巨额解禁,今日市值再破万亿,股价再创新高!

大幅扩产的底气在哪里?

1、2020年全球新能源汽车渗透率为4%,到2025年将增至20%,发展空间巨大。预计2021年中国、欧洲新能源汽车销量双双突破200万辆,美国将成销量增长新助力。

2、储能业务迎来爆发,新型能源结构下,储能成为能源互联网的关键节点,锂电储能是最具发展前景的储能方式,已接近经济性拐点,有望在2030年实现光储结合平价。公司提前进入十年万亿赛道,研发创新多年,与多方合作共建完整储能产业体系,储能业务飞速发展,将成为驱动公司成长的又一引擎。

下游大幅扩产,势必带来需求的大增,带动上游碳酸锂价格持续上行,电池级碳酸锂价格已从去年价格“低谷”3.8万元/吨涨到现在的8.9万元/吨(均价),涨幅超1倍;氢氧化锂则从6万元/吨涨到8.25万元/吨(均价)。

根据光大证券预测,2025年全球新能源汽车渗透率有望达到20%,同时考虑储能、3C消费电子以及传统工业等其他碳酸锂应用场景,2025年全球碳酸锂需求量合计124万吨,是2020年的3.6倍,而锂矿以22%的复合增速,总产量108万吨,缺口占比13%。

下面从锂电产能角度来剖析,下游加速放量,今天先从上游锂资源角度来梳理。

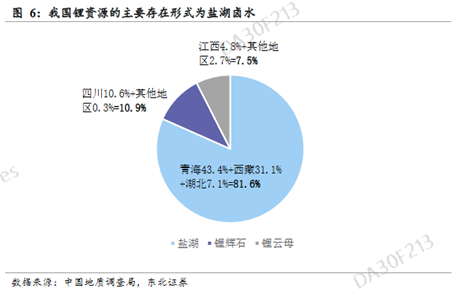

首先来讲,盐湖提锂:1)青海柴达木盆地中33个大小盐湖是我国的盐湖卤水资源主要聚集地,察尔汗、大柴旦、东西台吉乃尔等盐湖均为富锂盐湖,盐湖资源累计探明储量约4000亿吨。2)西藏地区的扎布耶盐湖为中国第一、世界第三大盐湖,是天然的碳酸盐湖,锂资源极佳,该盐湖已探明的锂储量约为184万吨。

相较于矿石提锂,盐湖提锂流程更简单,因此成本更为低廉,一般在2-4万元/吨间,资源禀赋优异的海外盐湖提锂成本甚至在2万元以下,我国盐湖的高镁锂比是制约发展的最大因素。

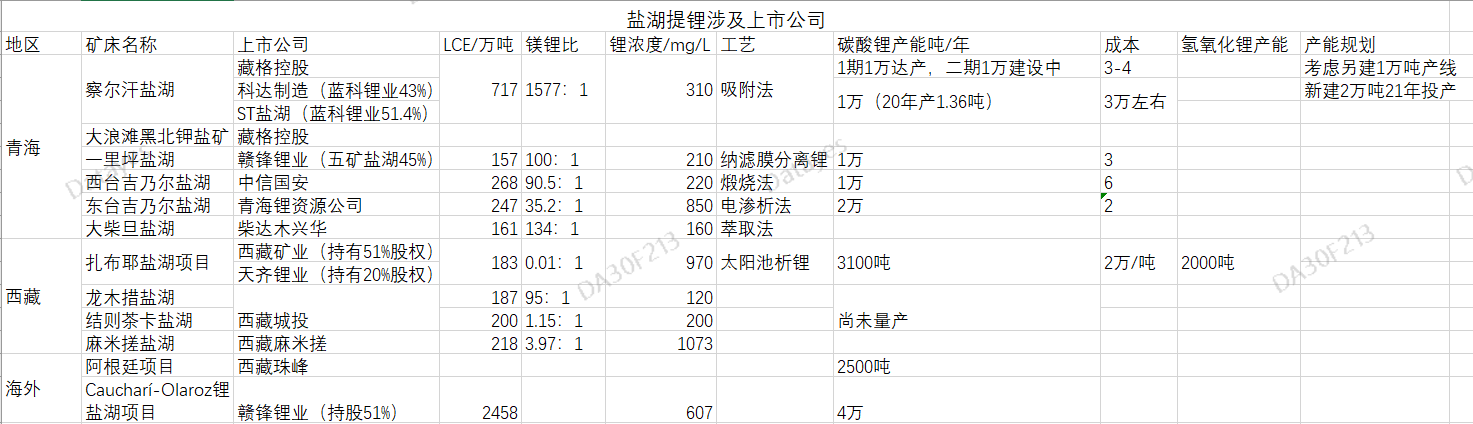

此外,值得一提的,久吾高科,蓝晓科技作为盐湖提锂技术及设备的突破型公司,未来将充分受益产能规划。

云母提锂:江西锂云母作为中国锂资源供应的重要一极,战略地位也将提升,云母提锂已实现技术突破,具备资源与成本优势。目前江西云母提锂成本可达4 万元/吨以下,且碳酸锂产品质量稳定,已经获得下游主流正极材料和电池厂商的认可。

锂辉石:当下高镍电池引发了氢氧化锂的狂潮,主要由锂精矿生产。未来,高镍三元渗透率的大幅提升,将快速拉动电池级氢氧化锂需求,至2025年氢氧化锂需求量将超过55万吨。不过,虽然近两年全球氢氧化锂产量爬升节奏明显加快,但远期至2025年,目前主要厂商氢氧化锂规划总产能仍存静态缺口,供给缺口可达7万吨左右。

表格内容现未完成,后续将持续更新

下面是一些行业及公司的研报:

天齐锂业(002466):财务费用拖累业绩,Q2有望迎来利润拐点

永兴材料(002756)更新报告:价值重估,从“黑马”到“白马”

川能动力(000155):新能源发电业务稳步增长,加速进军锂电业务

展开阅读全文