华为又有新方向!这些个股是直接供应商

萝卜视点

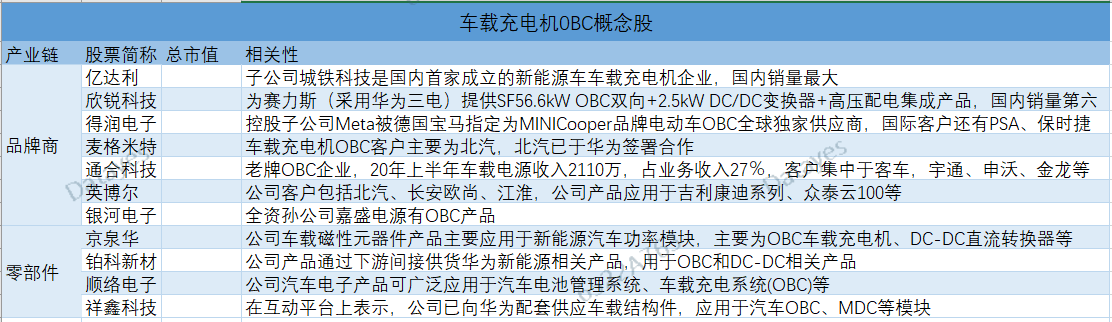

线索主要标的

华为汽车概念已经发酵了很久,与小康股份、北汽集团、广汽集团等开启合作,整车环节已经逐步明朗,而华为志为1家Tier1公司,相关零部件的投资机会岂容错过。

今日知名财经博主“唐史主任司马迁”的微博,直接点燃了整个OBC行业,800V快充时代要来了!其具有动力电池,安全、自动充满电的能力,能动态调节充电电流或电压参数,是新能源汽车不可或缺的一部分,下面先来解释下OBC炒作的由来。

新能源汽车目前最大的问题就是里程焦虑,而解决他的关键除了提升电池密度,最重要的则是充电,现在新能源汽车充电难、充电慢一直被市场诟病,基于此,华为于2020年4月推出第三代直流快充模块 HICharger,800V快速充电技术,以及华为车载OBC等产品。

这个技术,在电池达标的前提下,只要加上华为的车载OBC单元,就可以实现800V快充,可以快速解决全行业困扰的问题。最近华为已经和几个充电企业、电池厂也提交了标准。如果变国标,也就意味着,华为杀入了所有电车充电单元。这OBC,不只是国内可以卖,海外也一样可以卖,价格优势巨大。且华为这个产品集成之后,更小更轻。综合各方面优势,也就是说,OBC可能是华为零配件的第一个标准级突破和胜利。

接下去从行业空间、竞争格局以及技术壁垒3个方面来进行阐述。

市场空间:车载充电机作为新能源汽车必不可少的核心零部件,一般情况下,一辆车配套一台车载充电机,充电机销售量与新能源汽车产量直接相关。据测算,2017年国内新能源汽车充电机市场规模约24.1亿元,预计在2021年国内电动汽车车载充电机市场规模将达到77亿元,据2017年-2022年计算,年复合增长率达34%。

从单价看,目前国产车载充电机价格为2000-5000元/台,功率越大价格越高。目前市场上6.6kw充电机4000-5000元,3.3kw充电机2000-3000元,2kw充电机的售价在几百元到一千元,也可以从未来新能源汽车销量进行测算市场空间。

此外,OBC作为直流输出,需要集成DC/DC 变换器,预计到2022年国内电动汽车DC/DC转换器市场规模将超过60亿元。

竞争格局:OBC市场主要为国产厂商,头部十家企业市占率大于90%,行业前五的厂商主要是威迈斯、铁城科技(亿利达子公司)、新美亚、比亚迪、富特科技,上市公司欣锐科技和麦格米特处于6-10名之间。

其中第三方企业中以欣锐科技、铁城信息为主,以车载充电机装车数量来统计,两者占据了近43.7%的市场份额。欣锐科技由于北汽新能源等优质的客户资源市场份额遥遥领先,位居第一。

技术壁垒:车载充电机难点则是在高度集成OBC/DCDC/高压分线模块,多合一商用化还有漫长的路需要开拓。主要存在三大技术壁垒,1.热管理,IGBT/DCDC/OBC都是发热器件,不管水冷或油冷,其热管理是第一大技术壁垒。2.EMC,这个就不多说了,电磁器件集成越多,电磁干扰就越大,需要找到平衡点。3.故障率,集成越多功能器件,也就面临着故障率越高,最大的难处就是多合一集成虽然节约了成本及空间,但是不便于单独故障器件更换,售后成本偏高。

当然,对市场最重要的是投资机会,下面对车载充电机产业链进行梳理,上游主要是相关零部件,涉及芯片(功率半导体)、磁性材料和线圈,下游则是代工组装一体的品牌商。

其中,强调功率半导体,对于OBC而言,作为车载产品,其可靠性要求高于工业品,从产品可靠性的角度出发,各大车载电源制造商已开始逐步加大OBC系统中车规级器件的比例,碳化硅器件正是其中之一。国际品牌大厂中,CREE、ROHM、ST等品牌已经陆续推出符合AEC-Q101的碳化硅功率器件,国内厂商中,此区域尚属空白。

展开阅读全文