华为投资加码!下半年机会在这?核心龙头赶紧收藏

萝卜视点

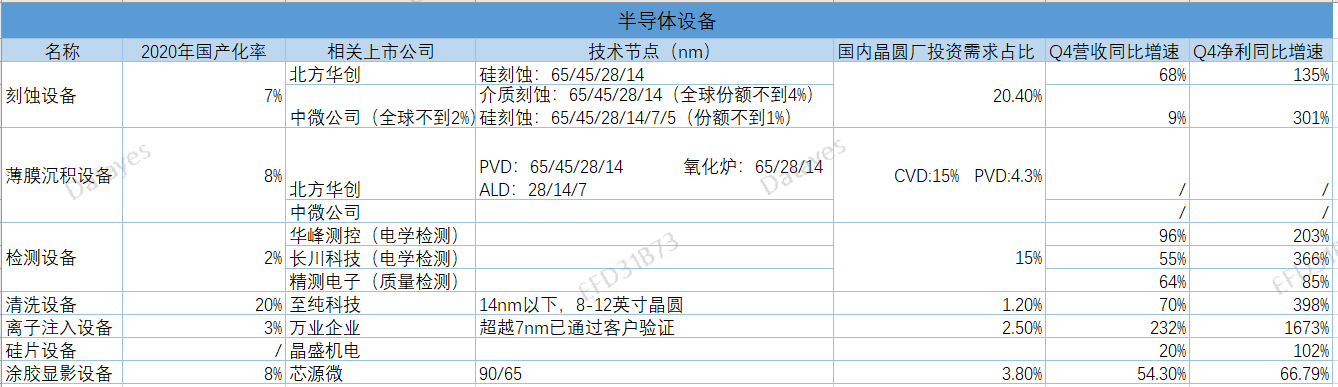

线索主要标的

科创板牛市来了?一图看懂核心新赛道,还有一份Q1净利环比增长超50%个股名单

国产替代+成长性是当下时点半导体板块的核心逻辑。随着全球半导体需求持续高涨,供不应求的格局有望至少持续到年底,市场有望随着景气度的持续进一步上修半导体板块全年业绩预期。在下游需求持续旺盛,供不应求带动景气持续向上的背景下,除了本身行业高成长外,国内半导体企业具备国产替代不可逆的机遇。

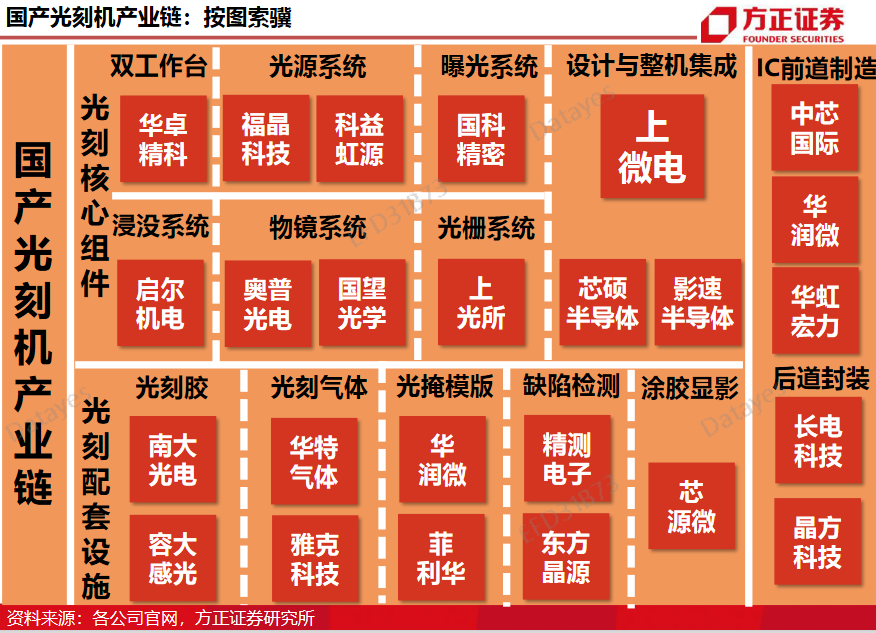

而周末华为又现新动向,华为旗下的哈勃投资公司开始投资光刻机领域,入股了由中科院微电子所控股的北京科益虹源公司,这也引爆了今日半导体板块,目前我国半导体设备中,光刻机的国产化率最低,不足1%,仅上海微电子能实现90nm制程的量产,而光刻机占整个半导体设备市场份额的20%,方正证券对光刻机产业链梳理如下:

而当下,资金开支上修,国产替代进程加速,更利好已实现从0到1的突破的成熟制程设备,例如刻蚀设备、薄膜沉积设备等,下面从几个角度重点来聊一聊。

全球龙头的靓丽业绩持续印证半导体高景气度

作为一个全球化行业,半导体需求保持高景气,龙头公司业绩持续高增长。全球半导体季度数据,2021Q1对应财年季度:Intel(收入同比+4.8%,净利润同比-40.6%,下同)、AMD(+92.9%、+242.6%)、TI(+28.8%、+49.3%)、台积电(+25.8%、+28.7%)、三星存储(+17.6%)、ASML(+95%、+269%)、博通(+15.9%、+144.8%)、高通(+52.1%、+276.5%)。

台湾厂商月度数据跟踪,根据台湾2021年4月月度收入数据,逻辑代工三家公司(台积电、联电、世界)(同比+15.15%)、化合物代工(稳懋、宏捷)(同比+4.75%)、设计板块(包括联发科、联咏、瑞昱等10家公司)(同比+67.3%)、存储板块(南亚、华邦、旺宏)(同比+45.6%)、功率二极管设计公司(强茂、台半)(同比+29.1%)。

芯片持续涨价,台湾疫情或将加剧产能紧缺

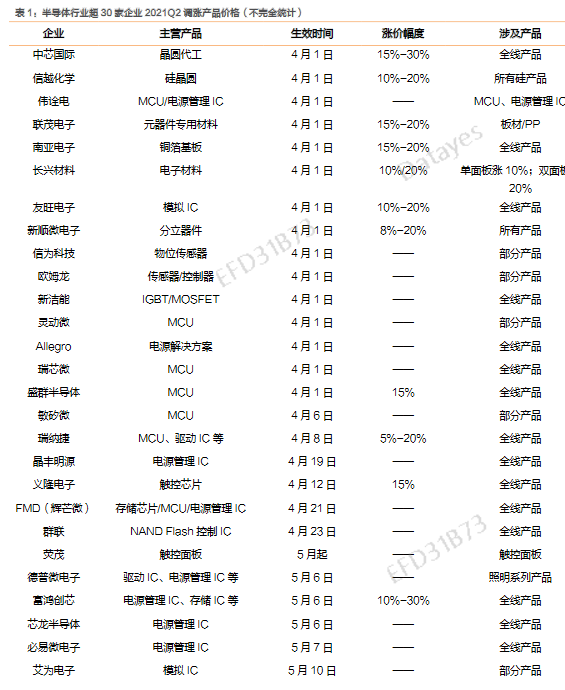

2020年Q3以来,半导体公司纷纷上调产品价格,这波涨价热潮一直延续至今,自2021年Q2以来,由于原材料成本压力上升,已有超过30家半导体公司发布涨价函。海外芯片大厂ST、东芝、安森美,国内厂商士兰微、智浦芯联、瑞纳捷均宣布在21Q3调涨芯片报价。根据Counterpoint调研数据,预计未来仍将维持供不应求的状况,推动2022年芯片价格至少再涨10-20%。

新一轮涨价潮向全产业链蔓延,为应对半导体行业产能紧张的态势,包括联电、中芯国际、日月光在内的多家晶圆制造、封测厂都上调价格。预期Q3代工厂报价的计划涨幅将高于今年上半年。

此外,中国台湾地区的疫情持续升温,或将严重影响全球芯片等半导体器件供应,台积电、联电等中国台湾晶圆代工厂合计占全球晶圆产能供应超60%,并且全球92%的先进制程的芯片都由台积电生产,若受疫情倾向出现停产,将加剧产能紧缺。

国内需求旺盛,国产替代空间快速打开

2020年全球半导体设备市场激增至712亿美元,创下历史新高,国内占比升至26%。2017年,存储厂商的大幅资本开支推动半导体设备迎来巨大需求,且这一势头一直延续到2018年上半年。但随后,产能过剩致使存储市场走低,叠加上半年整体半导体行业景气度不佳,虽然下半年随着行业景气度恢复,以台积电为代表的晶圆厂陆续调高资本开支大幅扩产,2019年全年半导体设备需求同比仍回落7.6%。

2020年伊始,中国和其他各地先后受疫情影响,但存储行业资本支出修复、先进技术投资叠加5G带来的下游各领域强劲需求,SEMI统计2020年全年设备市场同比增长19%至712亿美元,大超协会此前指引,并创历史新高,中国大陆地区凭借187.2 亿美元(+39%)成为了半导体制造设备的最大市场。

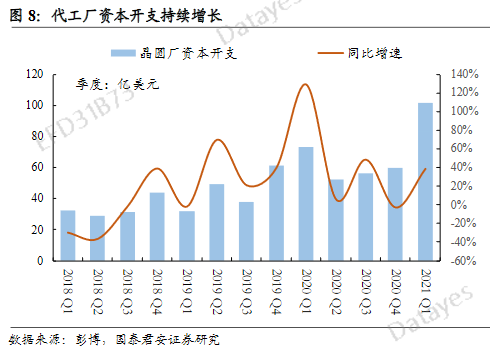

国内晶圆厂投资加速,长江存储新一轮扩产,合肥长鑫、SMIC设备采购国产化加速,国产化产线有望超预期。

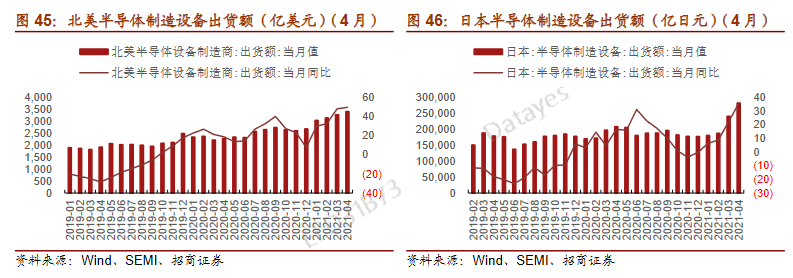

SEMI数据显示, 2012年至2019年8英寸晶圆厂设备支出在20-30亿美元区间,2020年突破30亿美元,预估2021年可望逼近40亿美元规模。2021Q1全球半导体设备制造商销售额同比增长51%,达到235亿美元。中国在1-3月的半导体设备销售额为59亿美元,全球排名第2位,仅次于韩国的73亿美元。北美半导体设备厂商月销售额突破30亿美金,接连创新高。

国内厂商目前最大的受益逻辑则是国产替代,设备是半导体产业的基石,下游企业的资本开支用于购买上游的制造设备,大陆12寸晶圆厂建厂潮带动设备需求持续增长。根据SEMI,2019年至2024年,全球至少新增38个12寸晶圆厂,其中中国台湾11个,中国大陆8个,到2024年,中国12寸晶圆产能将占全球约20%。大量晶圆厂的扩建、投产,将带动对上游半导体设备的需求提升,更有望为国产化设备打开发展空间。

从营收、利润增速看,半导体设备公司2020Q4及2021Q1设备收入、利润快速增长,国产替代持续深化。A股设备行业核心公司2020Q4营业收入37亿元,同比增长33%;归母净利润5.55亿元,同比增长49%。2021Q1营业收入42.05亿元,同比增长27%;归母净利润7.6亿元,同比增长37%、设备行业持续处于高速增长,国产替代空间快速打开,国内核心设备公司成长可期。

展开阅读全文