龙头视角看懂锂电中游产业

萝卜视点

线索主要标的

往期回顾

千亿龙头涨停!是反弹还是反转?未来三年行业复合增速或超40%

5年10倍!行业顶级盛会召开,核心产业链全梳理,钠电池概念股也嗨了

“无本万利“大买卖要落地!特斯拉靠此一年爆赚百亿,相关概念股请收好

受昨晚天赐与宁德签订长单叠加美国新能源车政策超预期消息刺激,今日整个锂电产业链直接起爆,宁德时代再度逼近万亿市值。

近期行业政策上的催化主要来自海外,美国电动车刺激政策迭出,补贴提案大超预期,像极了2019年底的欧洲市场,或成为继中国、欧洲之后的又一爆发点。

据路透社报道,当地时间5月26日,美国参议院财政委员会通过了一项新法案,主要系提高现有新能源车补贴,这也成为了今天锂电股爆发的一大导火索。

1)在原有7500美元补贴的基础上,美国组装的电动车补贴上限将提高至1万美元,工会成员生产车辆的补贴上限提高至1.25万美元;2)取消原有的补贴规定,即车企季度销量达到20万辆后在一年内退坡至零补贴(此前特斯拉、通用汽车均不再享有补贴)。新的补贴规定,直到电动车占当年汽车总销量的50%后,退税补贴才会逐步退坡。3)该法案还包括为制造商提供30%的税收抵免,以促进包括电池在内的能源技术发展,并提供购买商用电动汽车的新激励措施。不过需要注意的是,后续该法案仍必须获得美国参议院和众议院议员投票批准。

从美国新能源汽车的销量看,2020年渗透率仅为2.5%,大幅低于我国及欧洲地区,从我国及欧洲在高额补贴刺激下新能源汽车的发展历程,买过在补贴加持下,销量也有望迎来爆发,或成为全球新能源汽车增长的领头羊,将直接刺激整个锂电产业链需求强劲增长。

电车化处于全球扩张阶段,下游终端渗透率低,成长高,消化能力强。从竞争格局等方面看,中游是电动车中格局最好的,事实证明,各环节的集中度已经越来越高,国内跑出了天赐材料、恩捷股份、中伟股份等龙头公司,持续享受全球化电动红利。

下面看看中游材料各个环节的龙头,其中,六氟磷酸锂景气度最高,正极材料空间最大,整体看,龙头收份额,格局更清晰!

各环节中竞争格局最好,恩捷股份是行业湿法隔膜绝对龙头,市占率55%,其次是中材科技11%,第三是星源材质8%;干法技术含量要低一些,行业第一是星源材质,市占率28%,沧州明珠位居第二,市占率22%,中材科技市占率12%。从行业空间看,绝对金额并不高,国海证券预测,2025年全球动力电池隔膜需求价值量有望达到135亿,5年复合增速达27.5%。

按照卖方预测,2022年市场空间在170亿,2020Q3国内电解液企业CR5为74%,行业集中度高,市占率前三分别是天赐材料31%、新宙邦17%、江苏国泰13%。

重点来讲一下六氟磷酸锂,是目前锂电中游环节中景气度最高的,电解液受六氟磷酸锂价格影响较高,成本占比达34%,天赐材料一体化效应明显,到2021年产能达2.2万吨,大概占全球37%(总量大概5.9万吨),六氟磷酸锂价格从全年的6.5万/吨上蹿至今年的25万,而根据国海证券测算的2025年全球锂电池需求量为1202GWh,2025年六氟磷酸锂的需求量或达到16万吨左右,缺口巨大。

正极材料:容百科技、当升科技、徳方纳米,其中三元前驱体有中伟股份、格林美

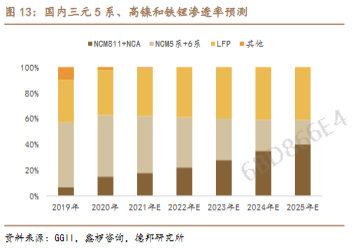

正极材料磷酸铁锂市场规模不大,预计到2023年不足百亿,龙头是德方纳米,2020年市占率29%,行业高度集中。而三元正极材料赛道优质,其空间要比磷酸铁锂大得多,预计2023规模在800亿左右,从技术发展趋势看,高镍渗透率持续提升,这也是为什么容百科技胜出的原因,高镍3元8系中,容百科技占国内市占率达46%,高度继中,远远拉开了与党参个科技等的距离。

三元前驱体大有可为,中伟股份,是全球三元前驱体和四氧化三钴龙头, 2020年市占率分别为17.3%和23%,均位列第一, 而2020年三元前驱体全球CR3约为40%,有望继续集中。三元前驱体市场空间,预计2025年约1300亿元,5年CAGR达34%。从钴、镍等资源布局上,则是格林美、华友钴业两位更胜一筹。

全球市场,95%的市场份额集中在中国和韩国,负极材料已形成“三大五小”竞争格局,TOP3企业贝特瑞、杉杉股份和璞泰来市占率在43%左右,预计未来5年石墨负极需求复合增长率30%,2025年市场规模达455亿元。璞泰莱占据高端市场,杉杉股份主要在中低端市场,也出现了中科电气等新秀。

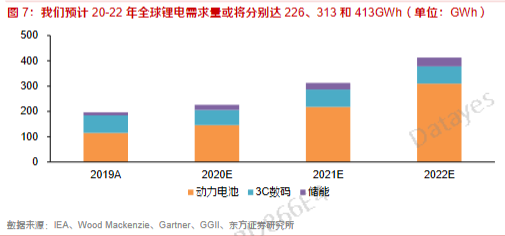

增速看,东方证券预计2020-2022年全球锂电需求量或将分别达226、313和413GWh,年均复合增速为35%。

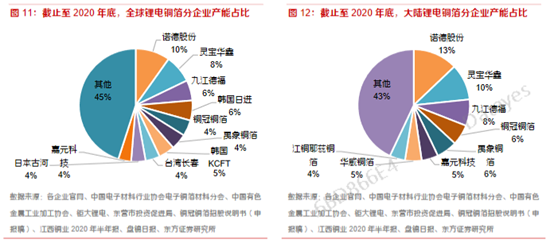

产能分布上,行业集中度较低,诺德股份为行业龙头,全球市占率10%。

从技术看,由锂电铜箔由8μm向4.5μm转换将提升9%的电池能量密度,2020-2022年4.5微米锂电铜箔的供需格局将显著优于行业整体,嘉元科技和诺德股份目前都已经量产。

展开阅读全文