千亿龙头涨停!是反弹还是反转?未来三年行业复合增速或超40%

萝卜视点

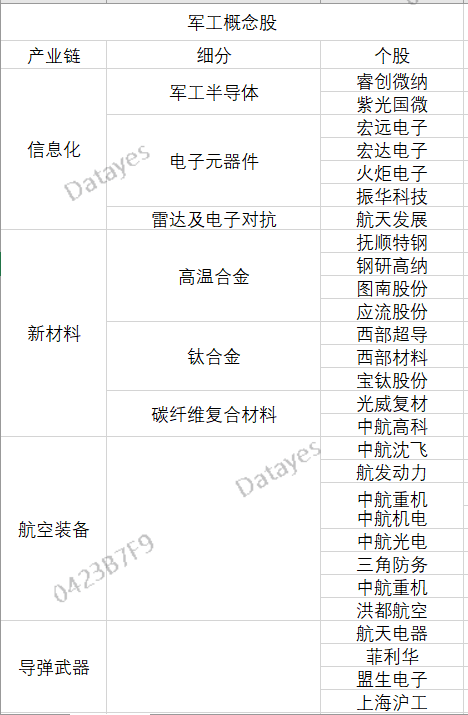

线索主要标的

“无本万利“大买卖要落地!特斯拉靠此一年爆赚百亿,相关概念股请收好

特斯拉VS华为!获中金公司开脑洞式“唱多”,这一板块盈利模式和估值体系将实现重大转变

5年10倍!行业顶级盛会召开,核心产业链全梳理,钠电池概念股也嗨了

受军品带量采购及国防预算增速不达预期影响,1月中旬后军工板块被资金抛弃,开始了长达4个月的杀估值,可以说是几个“抱团”中表现最惨的,其中,不乏航发动力、洪都航空等腰斩个股。不过近期,板块筑底企稳回暖,今日,千亿龙头航发动力更是涨停,军工行业会否否极泰来?

广发证券认为主要由以下几个原因导致,1)板块信息披露不透明致未来3-5年景气预期分歧较大,部分投资者担心军工上游元器件等的景气,环比不再上行、峰值已至,并担心采购价格下降可能带来的未来长久市场规模的压缩等;2)当前,市场对长景气采购规模预期普遍偏低,下游主机厂采购合同落地、产能拓展等进程低于市场预期或是主要原因。

对于板块的未来节点,其指出市场应预判光威复材、中简科技A客户订单合同签订进展,重视中航光电5月17日发布的关于筹划非公开发行股票事项的提示性公告,认为景气或随合同有序落地、产能逐步投产等再次明显环比上行,市场对采购价格担心亦有望同步出清。

其强调,业绩走势决定趋势性配置机会不变,仍看好十四五3-5年业绩快速增长的持续性,应重点关注长景气趋势性配置机会。

下面从行业趋势及业绩等几个角度来分析:

1、 军事实力与国力不匹配,核心产品都已逐步进入成熟收获期

中国科技和军事实力将逐步进入实力大幅提升的阶段。军工行业当前最大的逻辑是,改革开放40年来,基于和平发展的主题,我国较低水平的国家防务消费时代基本终结,军工企业维持基本生存的状态基本终结,将走向真正的成长期。

此外,军工产品的研发周期较长,包括前期的预研、立项、设计、研发、定型和量产等。从预研到定型的周期较长,且需要投入巨额资金;只有从定型到量产才能够真正看到订单落地和业绩释放。目前军工行业大部分主战装备已进入定型周期,意味着行业已经进入到收获期,也就是稳健回报期,风险收益比将显著改善。

2、Q1业绩显著增长,存货+合同负债提升,开启“十四五”下高景气周期

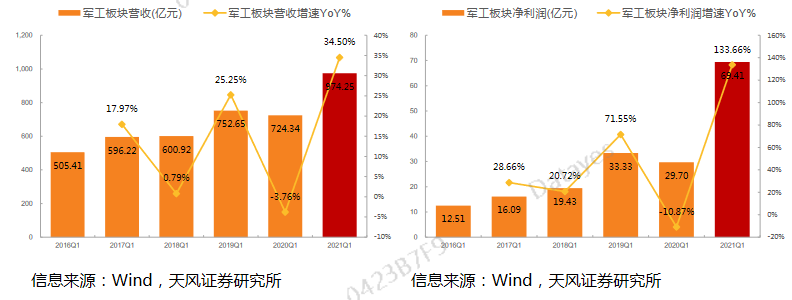

军工板块2021一季度营业总收入共974.25亿元(+34.50%),归母净利润69.41亿元(+133.66%), 20年下半年下游需求提升推动板块业绩快速增长,21Q1军工延续高景气,一季度业绩实现大幅提升,规模效应下行业净利率显著上升,净利率上升趋势预计将伴随军工整体产能爬坡得到保持。

此外,一季度存货1996.89亿元(+18.11%),合同负债+预收账款569.33亿元(+39.96%),订单和生产任务饱满,行业景气度高企。

预计2021-2024年军工行业整体复合增速可能超过40%,部分细分领域增速可达70%-80%。社会资源加速向军工领域集聚。

3、新型战机、导弹等细分领域全面开花

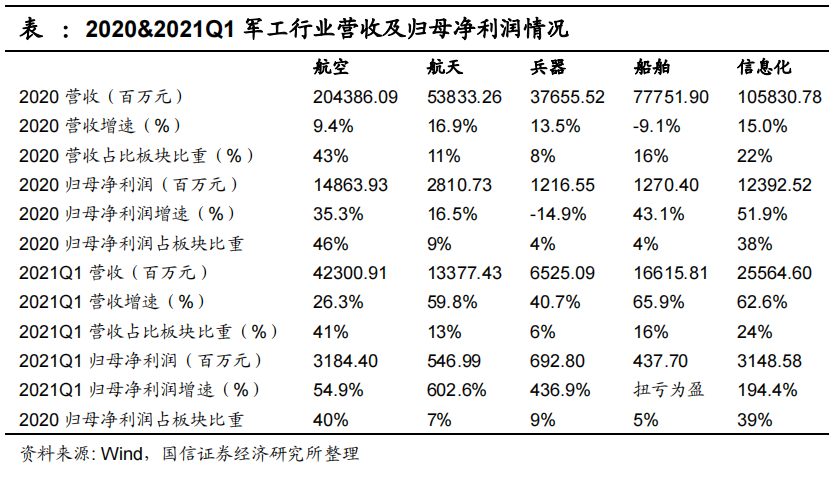

从子版块看,航空及信息化板块占军工行业总利润的84%,是主要增长点。

从细分领域看,主要涉及4个方向:

1) 航空装备:主机厂及新型战机产业链

航空装备板块实现营收324.59亿元,+23.20%;归母净利润17.38亿元,+36.47%。

航空主机厂:表现欠佳,不过从合同负债看,目前主机厂在手订单充足,反映行业景气度高企。关注后续中航沈飞关联交易预示的大额现金到账(2021关联交易预算中归结存款预计为500亿)产业重大节点。

新型战机:当前我国军用飞机处于更新换代大周期,提升战机保有量、提升先进战机比例“双提升”趋势明显,新型战机需求出现爆发式增长。

2)航天装备:多因素驱动导弹产业链高景气

航天装备板块实现营收192.87亿元,+20.37%;归母净利润11.92亿元,+555.65%。

导弹产业链景气度高企,导弹具有消耗品属性,近年来我军实战化演练频繁,导弹消耗量加大,加上其迭代周期短于装备平台迭代周期,随着陆、海、空各领域新型装备平台陆续放量,新型导弹也随之放量,此外,我国近年来周边局势持续紧张,也导致导弹的战略储备需求增长。

3)电子与信息化:军用被动元器件成长性最强

军用电子与信息化板块实现营收367.23亿元,+45.21%;归母净利润39.12亿元,+385.63%。

军工电子作为产业链上游,业绩释放节奏领先产业其它层级,随着2020年下半年下游需求大幅提升,20年业绩已经实现显著增长,21Q1环比20Q4业绩仍然提升26.44%,表明行业景气度持续提升,存货及合同负债提升表明上游企业订单充足正积极备产。

4)上游新材料:航发需求驱动新材料高增长

军用新材料及加工:航发需求驱动新材料高增长19军用新材料及加工板块实现营收202.35亿元,+55.33%;归母净利润18.42亿元,+116.19%。

当前,新型战机加速列装补齐保有量短板、存量军机使用频繁致换发周期缩短,均对航空发动机带来巨大的增量空间,高温合金、钛合金等高端材料及制品核心受益。

展开阅读全文