5年10倍!行业顶级盛会召开,核心产业链全梳理,钠电池概念股也嗨了

萝卜视点

线索主要标的

5月24-26日,第十一届中国国际储能大会于杭州举行。中国国际储能大会是推动储能行业健康持续发展的全球顶级盛会之一,被称为“中国储能产业发展风向标”。

而在4月21日,国家发改委、国家能源局发布的《加快推动新型储能发展指导意见》对储能行业做出最新规划,其中提及,到2025年新型储能装机规模达30GW以上,是当前累计装机(2.9GW)的10倍,年均增速高达58%。

方正证券认为,当下推动储能发展的核心驱动力在发电测,在碳中和背景下,有助于风、光新能源电力使用,可用于解决因风光发电的间歇性和波动性导致的电网不稳定以及弃风弃电问题,此外,在电网侧也不可或缺,储能系统可提供辅助服务,维持电网稳定运转。

储能发展短期看,国内依赖政策、海外部分地区已启动;长期看,储能系统成本下降是关键。1)短期看:发电侧,国内十余省份陆续出台“强配”政策;电网侧,国内逐渐完成辅助服务相关补偿机制建设;用户侧,主要关注工商业场景,国内家储暂时无性价比;海外部分地区电价高+电网不稳定,家储首先放量。2)长期看:电池占储能系统成本过半,降本要靠电池成本下降、循环寿命提升等途径,预计2025年,储能系统成本将下降到0.84元/Wh,届时全球储能装机量将大幅提升。

储能发展主要看电化学储能

从当前储能方式看,储能按原理可分为物理储能、电化学储能等,物理储能是当前主要储能方式。但储能新增规模中电化学储能占比高,以锂离子电池为主流技术,发展空间巨大。根据方正证券测算,2025年全球储能空间或达205.1GWh+。

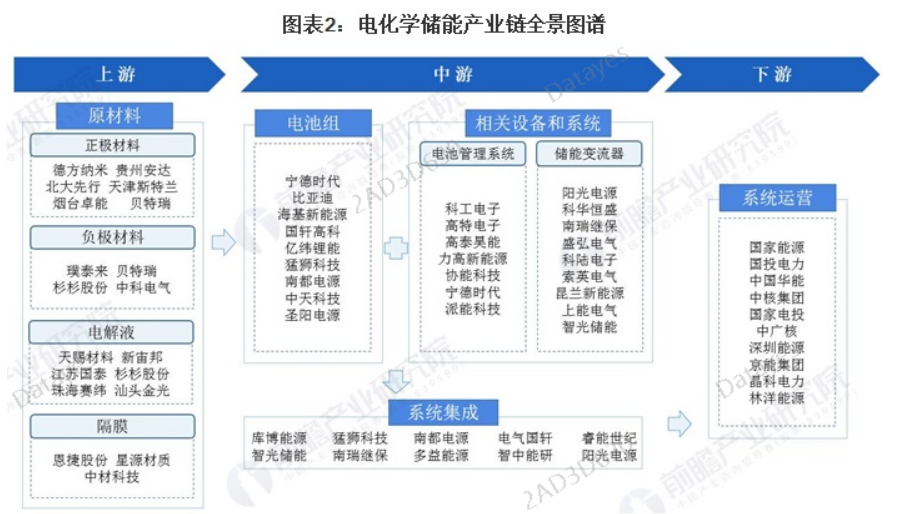

具体受益产业链,主要由电池、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)和其他配件构成,成本代表了各环节的市场空间,电池占比近60%,PCS占比20%,BMS占比5%,EMS占比5-10%,其他配件约5%。

从各个细分环节的弹性分析,锂电池和电池管理系统(BMS)本身有存量市场,所以储能领域对其来说的增量弹性相对较小;而储能变流器(PCS)、系统集成(EPC)和能量管理系统(EMS)来说,储能属于新的增量市场,弹性最大。

钠电池对储能和小型动力电池的替代率有望达到30-50%,电化学储能格局生变

5月21日,宁德时代董事长曾毓群透露,公司的钠电池已经成熟,将于今年7月份左右发布,这让其成为周末市场的焦点,其实钠离子电池并非新技术,只是针对整个新能源产业发展而言,尤其是储能行业,钠离子电池的推出是恰逢其时。

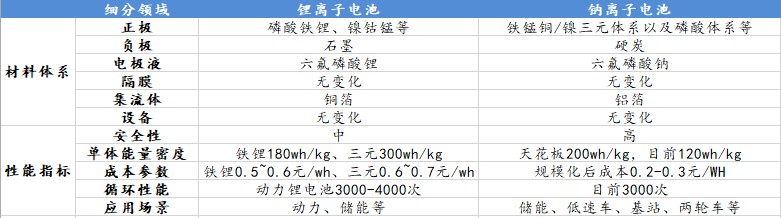

根据各家机构的观点,目前,从长期视角看,研发钠离子电池最大的驱动力是锂电池产业链核心上游锂资源稀缺,分布不均,供给瓶颈或给新能源产业造成不利影响,而钠元素在地球上的储量比较丰富,此外成本、安全性等也要优于锂电池,规模化后成本有望降至0.2-0.3元/WH。

对锂电池产业链的影响上,主要在于材料的变化。具体看,正极:有多元体系和磷酸体系(都不含锂);负极:石墨改用硬碳;隔膜:无变化;电解液:锂盐由六氟磷酸锂改用六氟磷酸钠,添加剂无变化,溶剂用到碳酸丙烯酯PC;集流体:铜箔改用铝箔。

因此也会带来相应的投资机会,早间开盘,中盐化工、圣阳股份、华阳股份、山东章鼓等有钠盐、持股钠电池公司及具备钠电池相关技术的公司直接一字涨停。此外,钠离子概念股还有浙江医药、欣旺达、南风化工等企业。

不过,受其能量密度限制,在应用场景方面,主要针对低端的储能、基站、低速车等,对能量密度、质量等要求高的应用领域不会造成影响。

从钠离子电池进程看,短期受制于技术水平及负极材料硬碳未量产,钠离子电池尚未产业化,价格也是要高于锂离子电池,综合来说,乐观情况下,到2025年,钠离子电池对储能和小型动力电池的替代率有望达到30-50%,对碳酸锂需求量的影响在3.4%-5.7%。

展开阅读全文