谁会是龙头?讲一个被忽视的锂电细分赛道

萝卜视点

线索主要标的

大风口?高毅、景林等集体出动!价格狂涨400%,10倍扩产计划掀调研狂潮

风向又变?高毅资产看上“奶油第一股”!这一“黄金赛道”放量在即

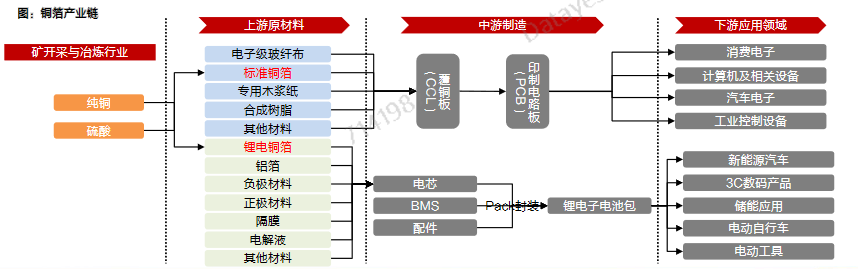

在锂电中游的几大材料中,铜箔因为市场空间较小、行业格局较为分散而不被大家重视!于此,铜箔的炒作逻辑开始变硬,后续值得重视。

横向对比,铜箔与其他锂电材料的区别:格局较为分散,全球CR3占比大概率不足30%,行业集中度远低于LFP正极、负极、隔膜和电解液,主要是因为资产较重(CAPEX、ROIC、资产周转率、投资回收期);产业链条短,难以通过一体化拉开与竞争对手的差距。

不过,跟随新能源车销量加速渗透,锂电铜箔占比将大幅提升,成长性开始凸显,以往的投资逻辑有望得到修正,针对格局分散的问题,长期看仍难以改善,但对于行业优质公司来说是却重大的机遇,通过快速扩产抢占市场份额,或有望成为龙头。

锂电铜箔板块2个预期差

一、技术的更迭,铜箔的发展趋势是薄化,国内以宁德为代表的电池厂正从6μ向4.5μ切换,海外电池厂较为保守多采用8μ。铜箔逐渐薄化的原因在于:1)薄铜箔有利于提升电池能量密度;2)薄铜箔铜用量更少对电池厂来说性价比更高。铜箔薄化后加工费显著增加(目前4.5μ、6μ加工费分别在7、4.5万元/吨),但成本端增加不多(不到5千元/吨)。

铜箔越薄毛利率越高。目前标箔和8μm铜箔毛利率在20%左右,6μm嘉元19Q1高达41%,诺德在31%,同期诺德4.5μm毛利率高达49%,这主要是由于新产品推出之时享有一定技术溢价。因此铜箔厂可享受技术溢价带来的阶段性超额收益。

二、预期明年铜箔设备交付增速跟不上,扩产和调试周期长,容易形成供需错配。铜箔核心设备阴极辊依赖日本进口,目前下游需求旺盛加剧阴极辊紧张程度(日本设备厂交付订单已排到24年),而国内设备厂目前技术局限在8/6μ,突破4.5μ仍需时间。铜箔厂的扩产周期较长,正式投产需要2年,而电池上扩产时间仅需1年,因此在需求快速起量的时铜箔供给容易出现缺口,从而带来铜箔加工费提价预期。

对于铜箔厂,定价模式为成本加成(即“铜价+加工费”),所以,加工费的上涨对于铜箔企业利润影响可能较大。尤其是,在技术更迭下,高端铜箔(特别是4.5μ)超预期渗透下,本身就是高毛利率,产生的预期差更大。

半年报预期,是当下铜箔企业的短期博弈点。铜箔加工费较去年低点已经翻倍,目前,标准铜箔加工费在3万元/吨左右,锂电铜箔中8μm铜箔加工费约为4万元/吨,6μm铜箔加工费在5万元/吨左右,4.5μm铜箔加工费则达7万元/吨至7.5万元/吨的水平,会反映在中报上。

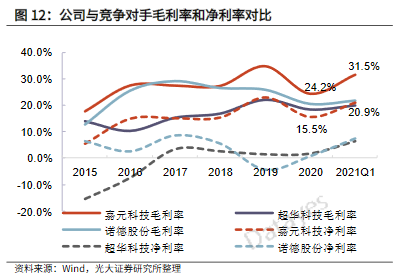

从毛利率以及未来产能分析,诺德股份预期差或更大。

毛利率:嘉元科技,2019年在动力电池铜箔领域市占率28.49%,6μm以下产品市占率领先,为20.47%,技术水平要更好一些,产能集中于利润率较高的锂电铜箔,2019年其毛利率为34.86%, 2021年第一季度净利率为20.85%,远高于诺德股份、超华科技的7.35%、6.26%。

不过,做股票,按逻辑炒作讲的是利润弹性,相对毛利率偏低的企业弹性会更大,而且,诺德股份也不差,具备了4.5μm批量生产能力,随着高端产能占比的逐步提升,毛利率有望大幅改善,带动估值提升,这或许也是,这波诺德股份走的比嘉元科技强的原因。

产能情况:诺德股份新建产能落地更快,更容易吃到预期的行业红利,今年诺德股份产能3.6万吨,明年6.3万吨,嘉元科技是今年2.2万吨,明年3.2万吨。

于6月8日,诺德股份披露定增预案,加速扩产锂电铜箔,拟募资不超过22.88亿元,用于1.5万吨青海高性能极薄锂电池用电解铜箔和1.2万吨惠州动力电池用电解铜箔等项目。

以下为相关研报:

嘉元科技(688388)投资价值分析报告:铜箔轻薄化迭代构筑壁垒,产能与盈利弹性大

鼎胜新材(603876):被低估的锂电材料龙头企业:锂电铝箔核心供应商

展开阅读全文