这一“王炸级”消费电子领域爆了!行业年复合增长率超50%

萝卜视点

线索主要标的

上周五文内提到,按照华为的发酵路径,接下去要关注华为于6月17日召开的5G+AR峰会,或会成为市场新的短线催化剂,果不其然,开盘一众VR/AR概念股直线拉升,佳创视讯、湖北广电等生态内容股2连板,蓝特光学、水晶光电等光学部件公司大涨。

据悉,届时华为将联合全球运营商、管制机构、合作伙伴、媒体、分析师等共商5G+AR布局与展望,共促5G+AR生态繁荣。据悉,华为AR创新平台具有多种AR开放能力,包括但不限于AR视觉定位、AR视觉导航、ARSLAM、AR虚实融合、AR远程协作等能力。

知名分析师郭明錤表示, AR将提供创新视觉体验并重新定义人类创造、处理与接收资讯的行为, AR是科技业将成下一个10年大趋势。

VR/AR市场可能迎来爆发式增长

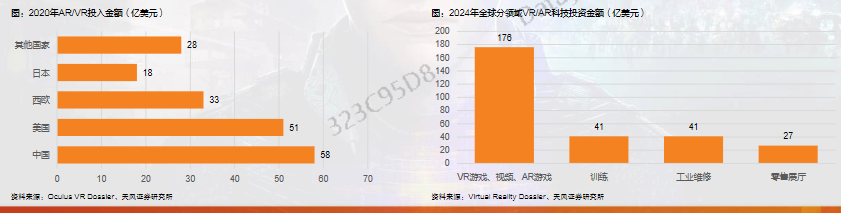

随着硬件、内容两大痛点被逐渐解决,VR/AR市场可能迎来爆发式增长。目前,全球AR/VR市场规模已接近千亿元。据IDC统计,2020年全球AR/VR市场规模约为900亿元,其中AR产品市场达280亿元,VR产品市场近620亿元。预计2020~2024年的五年间,全球虚拟现实产业规模年均增长率约为54%,其中VR增速约45%,AR增速约为66%。

规模预期,VR一体机全球出货量2020年700万台,多家研报预计2021年800-1000万台,2022年1200-1500万台。

行业进入爆发期,巨头跑马圈地

从技术更替和演进角度,虚拟现实产业已经到了天时地利人和的时点,当前或正处在爆发的前夜。目前VR产业发展具备两个特征,一是硬件体验越来越好、成本越来越低;二是应用指数级增长,用户使用时间、用户量也在增长。

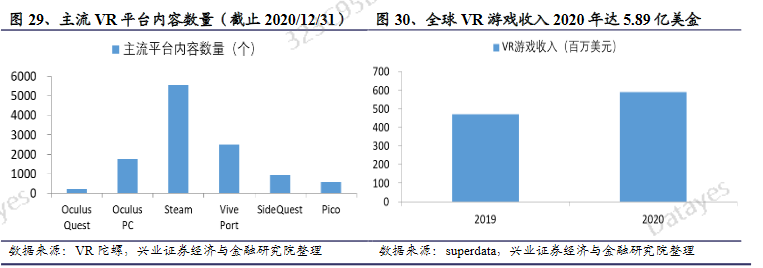

从AR端看,目前主要应用集中于工业及企业场景,仍未推出消费级产品。而谷歌、微软、苹果等大厂均已布局,预计1-2年内会产生真正的消费级AR产品。从VR端看,目前国内外大厂如Oculus、HTC、华为、三星等均经历多次产品迭代。其中值得注意的是,索尼、Valve、Oculus分别围绕PSVR及PS平台、ValveIndex及Steam、OculusQuest2及Quest平台搭建内容生态,持续构筑壁垒。

产业加速无疑需要大量资本的推动,消费电子2大巨头苹果、华为纷纷切入加速布局。据天风国际证券分析师郭明錤预测,苹果将在2022年第二季度推出AR头显,而索尼会在第二、三季度推出PS5专用VR头显,Facebook也将在2022年某个时候推出新款VR头显,将继续引爆VR/AR市场。

那为何全球巨头加速布局,无疑是产业众多因素达到了拐点,从产业链受益先后顺序,最先产生业绩的必然是上游的硬件,下面从硬件的角度来分析,主要是龙头产品放量、成本下降、保有量提升以及上游企业业绩逐步兑现。

1、 价格下降带动Oculus Quest2销量爆发,带动 VR产业拐点提前

产品价格大幅下降带来了普及机会。2020年9月,新世代VR一体机产品OculusQuest2发布,其作为2000元左右的消费级产品,比上一代便宜了100美元,极高的性价比与绝佳的体验感占据了用户的心,销量迅速突破100万的同时于2021年3月已成为Steam平台上使用比例最高的VR头显,占比高达24.25%。

性能、体验感的提升是其销量爆发的另一大原因。AR/VR屏幕显示颗粒感粗糙、不够清晰等问题被诟病,成为阻碍其普及的一道坎。Quest 2基本上有改进和提升,也有部分配置缩水,而对于广大消费者而言,最直接、最明显的一个升级就是:显示效果,Fast-LCD 屏幕量产稳定、性价比高,目前已成为消费级 VR 头显的主流屏幕。

显示技术方面,硅基OLED有望成为新一代VR显示主流方案,其超高分辨率、刷新率以及体积小、重量轻等特点,将大幅提高用户体验,据中国电子信息产业发展研究院预测,2023年硅基OLED市场规模有望达900亿美元。其中,AR/VR领域市场占比将达到68%,约288亿美元。目前,海外企业主导硅基OLED格局,国内厂商奥雷德率先打破美国垄断。

处理器方面,VR设备数据处理的要求要比手机高,处理器未来就是比拼制程,巨头玩家胜出的概率较大。

看国内,国内领先VR厂商Pico 5月10日发布新一代VR一体机Pico Neo3系列,售价2499元起。新产品在硬件端及软件技术均有所升级,硬件参数对标Quest2,填补了国内消费级级VR设备的空白,预估2021年供应链初步备货量60~80万台,有望作为国内领导者,正式推动中国本地VR市场规模化加速。

2、 VR/AR交互属性或是产业的核心

1000万出机量是VR生态的阈值,Facebook 的Oculus Quest2“现象及”产品有望达到,成为加速全球VR一体机发展的催熟剂。超过这一阈值,越来越多的内容厂商开始获利,传统主机等游戏厂商进入VR生态,优质的内容又将吸引更多的用户,从而实现正向循环。

根据125定律,一年1000万台是个突破点,破了1000万之后,很快破2000万是大概率事件。其背后原理在于,一旦存量用户突破1000万,就具备了构建社交关系网的基础,而VR/AR作为一款交互型消费电子产品,社会关系网的组成对其起到决定性作用,从而出现加速增长。

例如,你的朋友买了设备,如果你不买就不能在数字世界跟他一起完成任务,就和微信的发展路径一样,用户的粘性是其最大的核心。照这个发展趋势,IDC预测VR设备出货量2020-2024年的复合年增长率将达到48%,也就是说,未来是持续多年的高增长。

有研报认为2021-2022年的VR就是2019-2020年的无线耳机。相信很多投资者还记得,2019年下半年其他多数板块还在沉睡之际,无线耳机股是多么夺目,而VR作为消费级现象产品,可以承载视频、游戏等不同内容,在萝卜君看来,空间恐怕比无线耳机要大的多。

3、 产业链看,中游制造环节最先受益

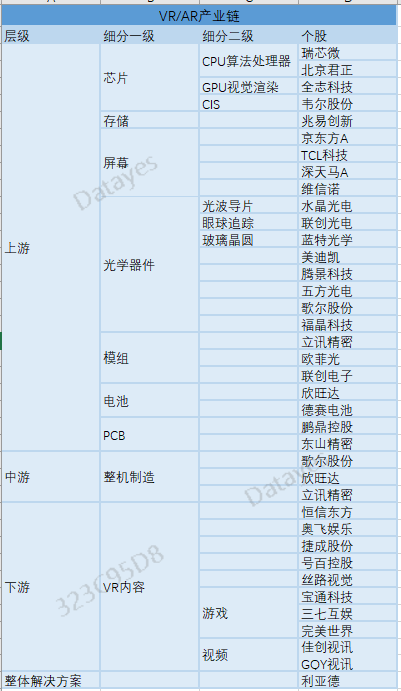

VR产业链分为上游零部件、中游制造和下游应用三个部分,国内供应链企业由终端组装环节至上游增量元器件端的受益趋势,如Oculus Quest等主流硬件代工厂—歌尔股份;光波导片供应商—水晶光电;ARVR镜头供应商—舜宇光学等,这其中最先受益的是中游制造企业,因为他们的业绩与VR销量密切相关。

歌尔股份就处在中游制造环节,是全球VR代工龙头,中高端VR头显出货量占全球总量一半以上,占据Facebook和索尼两大VR厂商的绝大部分代工份额。歌尔股份的一季报业绩就体现出了VR的超预期增长,也成为了板块绝对的中军龙头。

上游零部件环节空间最大

VR设备中屏幕和光学的成本占比40%,芯片传感器成本占比35%-40%。不过,目前VR的痛点都在上游零部件领域,比如屏幕分辨率低、头盔体积大以及芯片和软件的国产化替代等,但是,痛点就是未来的增长点和突破口,所以,虽然上游零部件企业目前来自VR的业绩贡献还很小,但未来空间却最大。

下游应用环节的后继发力

VR的下游应用主要指的是VR游戏和VR视频内容。VR增长趋势形成后,增速高低就要看VR游戏和视频了。未来VR普及之后,上中游环节增速见顶,下游仍将延续高速增长,所以下游发力最晚,却后劲最足。

VR/AR硬件作为大众消费级产品,下游内容生态也是发展的关键性因素。目前,VR/AR软件端有三大内容生态平台Steam、Oculus、PS VR,除了Steam对全球的开放,海外内容平台已经逐渐形成生态,重点主要在苹果还未发力,2020年,苹果全球开发者数量达2300万人,而随着苹果入局VR产业,将有越来越多VR应用与游戏的开发,将为VR生态的成熟注入澎湃动力。

近期,Facebook更是收购了与Roblox类似的元宇宙平台Crayta,目前Crayta可以进行人物形象创造,内容上以中轻量级的游戏为主,在游戏场景的切换和游玩过程,可以与其他玩家进行交互,搭建起丰富的社交场景。结合到VR来看,元宇宙平台与VR硬件非常契合,目前的VR游戏界面多局限于个人空间,社交的属性需要特定的应用/游戏去呈现,如果将元宇宙嵌套进VR界面,玩家不仅可以在游戏中交互,在游戏切换的过程中玩家间的联系也不会被切断,有望极大程度上增强VR的社交体验。

国内内容生态还处于早期阶段,多是自家应用商店+VIVE的组合,全球VR硬件端的爆发式发展,,华为鸿蒙系统HarmonyOS 2的正式发布带来的操作系统变革,将倒逼国内VR/AR内容厂商的崛起。

部分产业链投资标的梳理

行业及核心个股研报

水晶光电(002273):Q1收入快速增长,光学面板表现亮眼

蓝特光学(688127):拥抱巨头多点开花,打开公司成长空间

瑞芯微(603893):突破AIoT现有格局,成为多场景计算单元SoC的提供者

展开阅读全文