有多香?高瓴竟高位重金杀入这家业内“小华为”

萝卜视点

线索主要标的

私募英雄高瓴资本盯上了它

往期回顾

“锂王”归来?股价大涨30%,百家机构组团调研,这些公司下游需求持续高景气

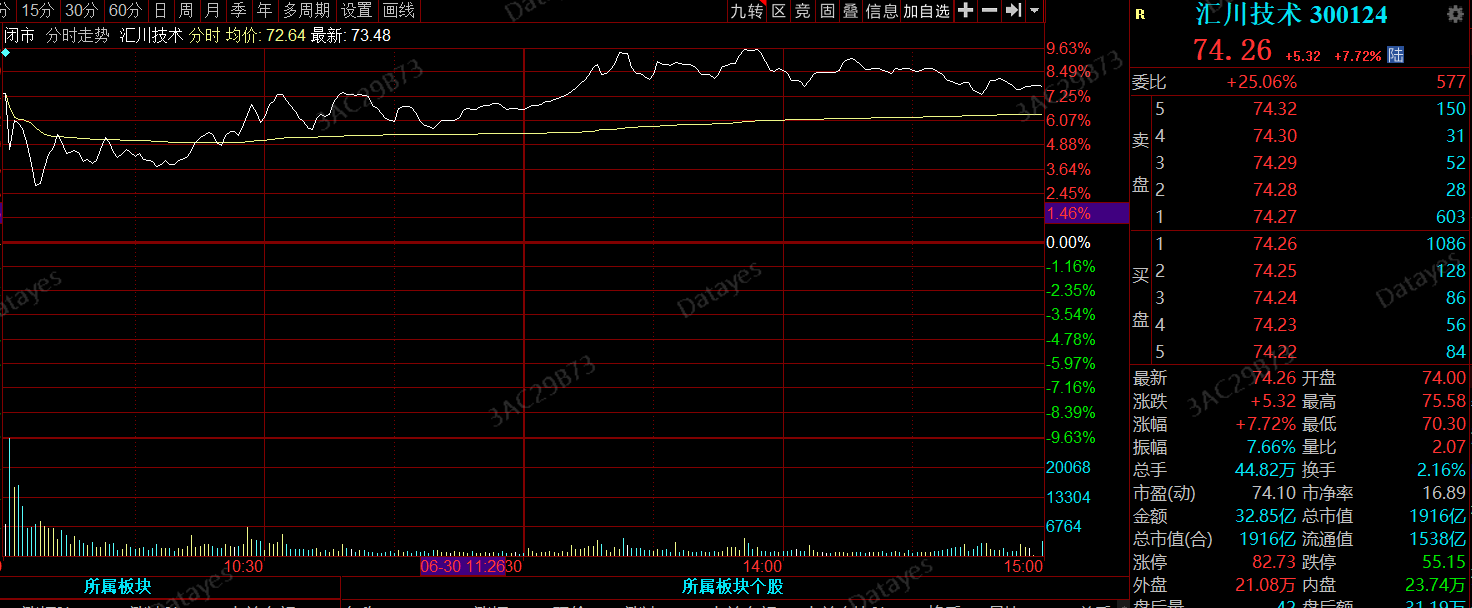

6月29日晚间,汇川技术披露定增结果,确定发行价格58元/股,发行股数3673.22万股,募集资金总额约21.3亿元。发行对象最终确定12家,分别为江苏疌泉毅达融京、高瓴资本、礼仁投资、广发基金、中信证券、友邦人寿等,也包括瑞银(UBSAG)、大摩(摩根士丹利)、小摩(J.P.Morgan)等外资机构。

对于,此次募集资金的用途,汇川技术重点布局智能制造,拟收购汇川控制49.00%的股权是此次募集资金的重要目的,此外,还深度加码了智能化、数字化等项目。

其中,高瓴及其二级平台礼仁投资为最大得获配者,获配金额近8亿。受此消息刺激,汇川技术开盘大涨7%,盘中一度逼近涨停,市值突破1900亿,也是逼近前期78的高点。从其近几年的股价来看,5年涨超5倍,作为A股的核心资产,也是妥妥的大牛股,对应21年接近60倍的市盈率其实并不低。

从高瓴目前在A股的投资看,其较少在制造硬科技领域布局,此次高位杀入汇川技术,还需要后续持续验证其在把握核心赛道上的“眼光”。

为何称汇川技术为业内“小华为”,因为他有华为的狼性基因。汇川技术最早以变频器起家,很多人对这家公司的印象都是“华为+艾默生”的管理层血统,当然除此之外,要想挖掘公司的想象空间,最核心的因素则是主业的市场前景以及自身的竞争力。

将持续享受“工业升级”及“国产替代”双重提振

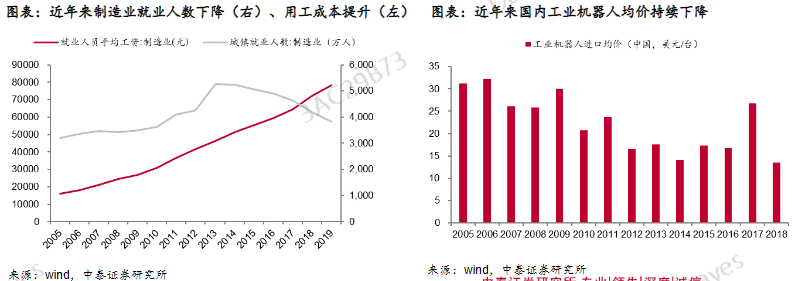

工控行业逻辑很好理解,我国2015年首次提出“制造2025”,正在经历由全球制造业第一大国向强国过渡阶段,工业升级是核心驱动力,此外,伴随着劳动人口下降、老龄化、劳动成本的快速上升以及产线自动化改造、工业机器人等自动化设备成本持续下降,使得机器替代人工的经济性愈发凸显,所以工业自动化和工业机器人的需求,将会是长期的。

而在当下,其主要受益于半导体、锂电、3C等新兴行业需求旺盛,带动伺服、PLC等需求扩张,国产替代以及份额提升具备长期成长空间。

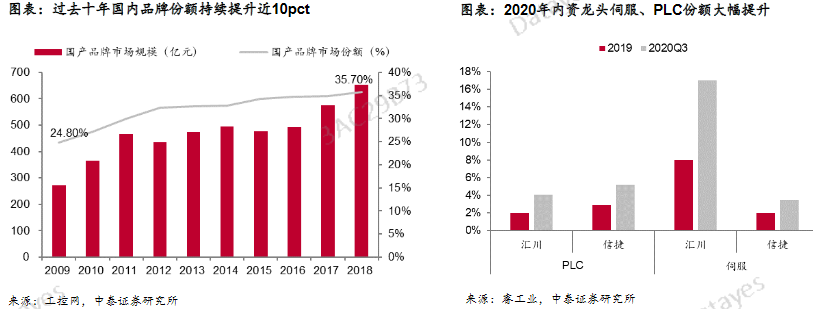

工控领域国产化率加速提升,2009-2019年由24.8%提升至35.7%。首先,国内工控企业在技术、品牌、产品线完备程度、性能等方面已接近外资品牌,同时利用性价比、响应速度和服务优势持续抢占外资份额,近十年内资品牌份额提升近10pct。

此外,疫情下内资品牌凭借可靠交付、灵活响应及性价比优势加速抢占外资份额,叠加复杂国际环境下国家大力推动国产化替代,2020年以汇川、信捷为代表的内资龙头在伺服、PLC等环节份额大幅提升

汇川技术的优秀基因

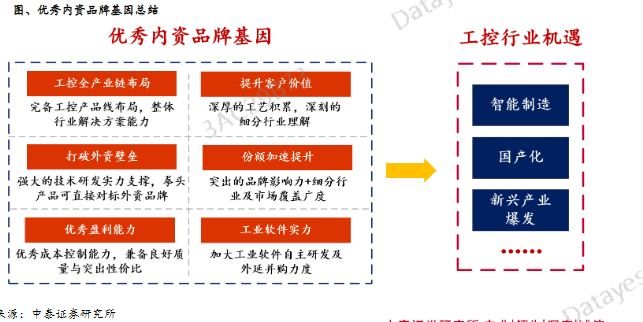

中泰证券认为,在智能制造、国产化加速、新兴行业爆发增长的背景下,优秀内资品牌需要具备以下基因:1)完备的工控产品线布局,整体行业解决方案能力;2)深厚的工艺积累,深刻的细分行业理解;3)强大的技术研发实力支撑,拳头产品可直接对标外资品牌;4)突出的品牌影响力+细分行业及市场覆盖广度;5)优秀成本控制能力,兼备良好质量与突出性价比。

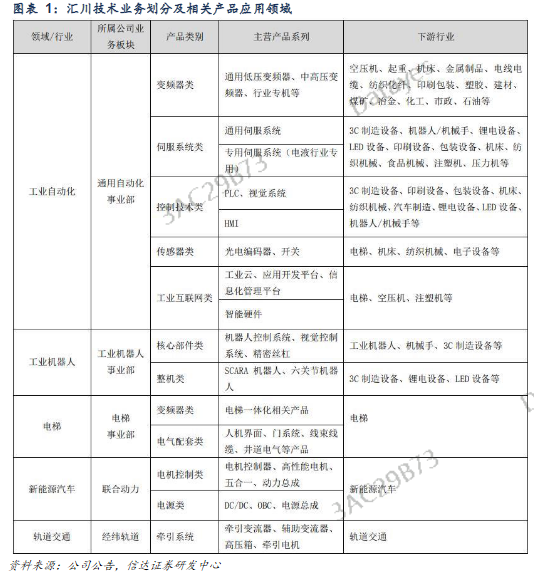

从各方面看,汇川技术恰恰就是优秀的这一个。汇川技术实现工控的全产业链布局,除了变频器和伺服系统,产品还包括控制系统、工业机器人等十余种。总体可分为工业自动化系统和电驱及电源系统。所属行业包括工业自动化、工业机器人、电梯、新能源汽车和轨道交通五大类。

研发投入是公司的核心竞争力,当前汇川与竞争对手相比研发费用率最高,达到12%;研发人员占比为25%,从产品性能和丰富度可以看到,和外资的差距正在逐步缩小。

从公司主要产品市场份额看,而无论是低压变频器,还是通用伺服系统,汇川技术市占率均逐年提升,与外资差别不大,且均位居内资品牌第一名。具体看,2020年公司低压变频器产品在中国市场的份额排名第三,占比约12.1%(前两名为ABB/西门子,市场份额分别为14.3%/13.0%)。

通用伺服系统在中国市场份额排名第四(前三均为外资企业,分别为安川/三菱/松下,市场份额分别为11%/11%/10%),性能已经与外资接近。

此外,公司小型PLC产品经过3代迭代,性能达一线水平,售价低于外资约25%,产品性价比较高,预测25年公司PLC市占率有望达10%,进口替代空间巨大。

汇川技术其品质方面在不断拉近与国外先进品牌的差距。如变频器产品关键性能参数上与ABB、西门子等欧美巨头品牌接近;伺服系统接近松下、安川等国际领导品牌,在部分性能上已优于三菱、西门子等。

值得注意的是,汇川虽然在工控领域的产业链布局领先于国内企业,但与海外巨头对比还存在较大差距,在产业链完整度上尚待进一步拓宽。

相关个股研报参考:

汇川技术(300124):通用自动化、新能源汽车相关业务收入高增

信捷电气(603416):业绩增长动力十足,盈利能力居于高位

中控技术(688777):流程工业控制龙头,工业软件开启新篇章

埃斯顿(002747):持续积累技术及工艺,有望从高端和下沉市场双向渗透快速发展

展开阅读全文