国产替代历史性机遇!这个半导体产品缺货最严重

萝卜视点

线索主要标的

大风口?高毅、景林等集体出动!价格狂涨400%,10倍扩产计划掀调研狂潮

风向又变?高毅资产看上“奶油第一股”!这一“黄金赛道”放量在即

2020年下半年以来,随着下游新能源汽车、消费电子、物联网的持续繁荣,全球芯片短缺问题越演愈烈。

据SIG 研究显示,全球5月整体芯片交期 (即订购半导体与交货的时间差距) 进一步延长至18周,较4月增加 7 天,这是2017年SIG开始追踪以来最长的交货时间,比 2018年的高峰超过一个月。

其中,所有IC中又以电源管理IC缺货最严重,交货时间长达25.6周,较4月多将近两周,也是半导体交期延长的主因。不过,微控制器 (MCU)、模拟IC等供给状况正在改善。

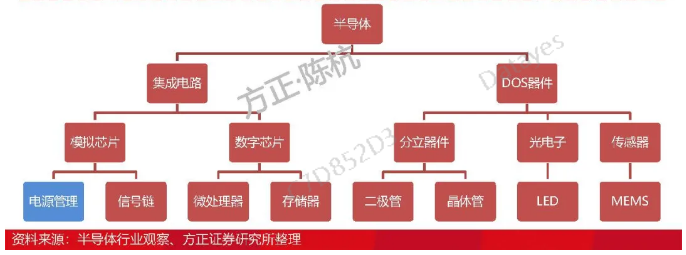

首先来了解下何为电源管理IC?

电源管理芯片属于模拟芯片,对于任一电子产品,信号链及电源管理IC必不可少,是电子设备的电能供应心脏,负责电子设备所需的电能变换、分配、检测等管控功能,其性能优劣对电子产品的性能和可靠性有着直接影响,是模拟芯片最大的细分市场之一。

电源管理芯片可划分为AC/DC(交流转直流)、DC/DC(直流转直流)、驱动IC、保护芯片、LDO、负载开关、PMIC等。

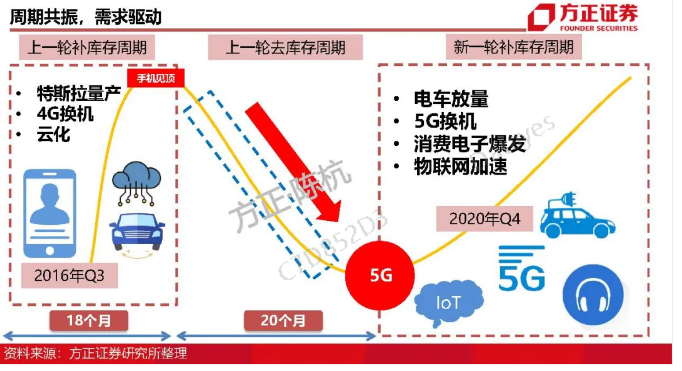

从供需端看,主要是电车放量、5G换机、消费电子爆发、物联网加速带来的新一轮补库存周期,电源管理芯片需求暴增。

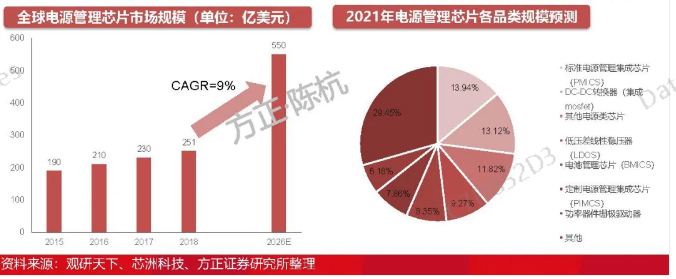

此外,再增量需求下,市场空间加速扩张,2018年全球电源管理芯片市场规模约为251亿美元,预计2026年将扩张至约550亿美元。

从行业竞争格局看,产业仍被国外厂商把控,德州仪器、高通等头部企业占比超70%,欧美厂商市占率超80%,品类丰富竞争力强;反观,国内企业起步较晚,品类较少,不过在某些细分领域有一定优势。

从国产替代角度看上市公司投资机会

国内芯片公司过去几年想切入客户很难,而全球缺芯,无疑给国内企业迎来千载难逢的替代机会。

我国是电源管理IC下游应用的主要产地,2019年中国手机品牌出货量占全球手机出货量的43 %;小家电、空调产量全球占比超过80%;彩电、冰箱产量全球占比超过50%;基站份额约为34%;汽车产量约占全球产量28%。在加强供应链可控性背景下,国内电源管理IC厂商获得更多送样机会,有望加速国产替代。

从芯片产业链角度看,Fabless公司设计能力提高,在家电、消费电子等领域技术水平接近欧美企业。在晶圆代工方面,华润微和华虹等持续升级的BCD工艺平台、12英寸特色工艺产能的扩产都为Fabless公司增长提供了工艺和产能基础。

国内企业主要从技术、盈利较低领域作为突破点,第一是本身技术已经达到,第二是承接来自欧美企业低盈利的领域,因为欧美企业更高的研发和运营成本,使得当产品毛利率低于50%时往往选择退出市场竞争,TI、ADI等龙头模拟公司毛利率普遍在60%以上,。

从行业壁垒看,电源管理IC研发依赖资深工程师经验,具有较高壁垒,产品迭代慢生命周期长。参考国际模拟IC大厂,无论是巨头TI、ADI、意法半导体,还是规模更小的MPS、PI,没有一家只专注于电源管理芯片,都在追求产品种类的扩张,这是因为电源管理IC产品线分散多样化,使得市场份额难以获得较快和较大提升,而新产品品类开发高度依赖资深工程师,因此除了内生增长之外,兼并收购获取市场份额是最快的办法。

因此,对于国内公司来说,品类组合丰富,产能充足的企业有望率先突围,成为国产替代最大受益者,带来市占率与业绩的双成长。

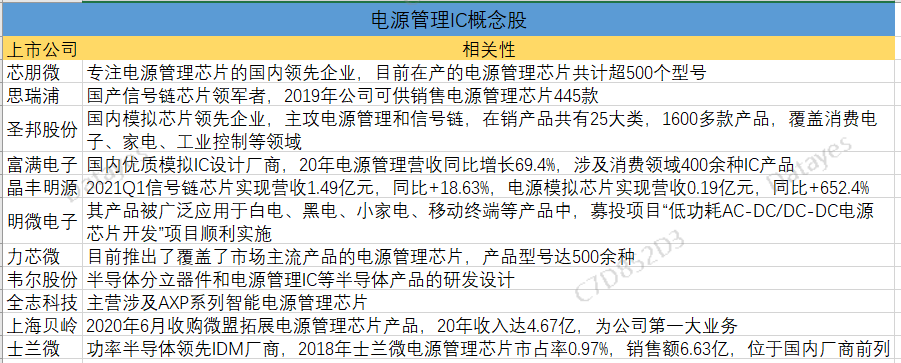

以下为电源管理IC相关概念股

相关个股研报参考

芯朋微(688508):需求旺盛,景气度高涨,盈利持续大幅提升

圣邦股份(300661):模拟龙头高速成长,国产替代第二阶段渐显

富满电子(300671):平台型模拟IC公司,业绩增长潜力巨大

展开阅读全文