速看!这个每年必炒题材才刚启动,核心受益股名单收好

萝卜视点

线索主要标的

往期回顾:

大风口?高毅、景林等集体出动!价格狂涨400%,10倍扩产计划掀调研狂潮

上半年,因市场预期下半年iPhone新机同比去年iPhone12的功能创新并不多,大多数机构对其销量预期并不高,叠加欧菲光被剔除苹果产业链,让市场产生其供应商外移的担忧,不过,从目前市场果链标的整体表现来看,已经明确反映了以上悲观预期。

随着,苹果新品发布月9月的逐渐临近,各种行业催化的消息也是接踵而至,从而提振标的股价。今日午间消息,果链核心标的立讯精密今年将首度拿下iPhone新机组装单,而且包括高阶款大尺寸机种,总量达千万支,订单规模将逐年放大,有望在2023年超车和硕,成为iPhone第二大组装厂。

受消息刺激,立讯精密股价直线拉升,一度大涨9%。

苹果已经进入备货季

6月23日消息,下一代iPhone手机即将在9月份发布,或命名为iPhone13或者iPhone 12s。iPhone13 Pro屏幕、相机都将迎来升级,并有望首次加入屏下指纹解锁技术。

为保证发布会后新产品能迅速开始销售,产业链往往需要提前至少3个月进行备货。目前已到6月下旬,正逐渐进入产业链公司备货期。

产业链消息验证,苹果新款iPhone正紧锣密鼓迈向量产,前端备货已经全面开启。据台湾经济日报,业内人士预期苹果将在9月推出4款新iPhone,新机零组件供应未短缺,估最快8月底、9月初量产,下半年新机备货量估8500万部至9000万部,有望超越2019、2020年同期备货水准。

此外,时隔2年,苹果有望在年内推出新款AirPods耳机,也就是AirPods 3。据DigiTimes,已经有7家供应商开始向苹果提供下一代产品的组件,包括Apple Watch、AirPods和iPhone的BT板,全部采用SiP封装。这7家供应商为Semco、LG Innotek、Kinsus、Unimicron、南亚、振鼎和AT&S。

因此,在市场上半年的悲观预期下,下半年苹果产业链反而存在超预期可能,在股价基期相对低下,股价可望显著受益,近期,果链立讯精密、蓝思科技、长盈精密等最主要标的已经企稳回暖。

换机周期带来产业链投资机会

从市场需求端看,下半年苹果销量超预期主要有2方面带动。天风证券预期iPhone在2021与2022年将分别出货2.3–2.4亿与2.5–2.6亿部 (2020年的约1.95亿部)。

1、 新款iphone规格升级

天风证券先前对2H22新款iPhone的主要规格预测, Apple将在2H22推出两款高阶iPhone (6.1吋与6.7吋) 与两款较低阶iPhone (6.1吋与6.7吋)。认为2H22新款iPhone的成长动能来自于:1) 可能支持屏下指纹 (采用Apple自行开发技术);2) 有史以来售价最低的的大尺寸 (6.7吋) iPhone (预测可能低于900美元);3) 高阶机种的广角相机升级至48MP,此外,另据市场消息,新款iPhone屏幕刷新率有望升至120Hz。

2、因美国对华为禁令,高阶市场市占份额提升

华为自2020年9月以来,芯片供给严重受限,2021年手机销量迅速下滑,2021年1-5月华为手机全球市占率下滑至4%,远远低于2020年的14%,并且在今年迟迟未能推出高端新机P50系列。苹果有望占据华为让出的部分高端手机市场,这一趋势在近日618促销中得到了验证,京东618手机销量榜中,iPhone 12系列、iPhone 11系列分别占据第一、第三名。

总结来看,下半年苹果销量有望超预期,将为原有产业链核心公司需求带来边际改善,带动业务环比增长,还有为新进公司带来业务增量。

此外,苹果链有望开启新一轮设备投资周期。除了,苹果新机发布所需要的生产工艺及设备更新外,上轮苹果链大规模设备投资集中在2014-2015年前后,均处于生命周期末端,未来更新市场潜力极大。

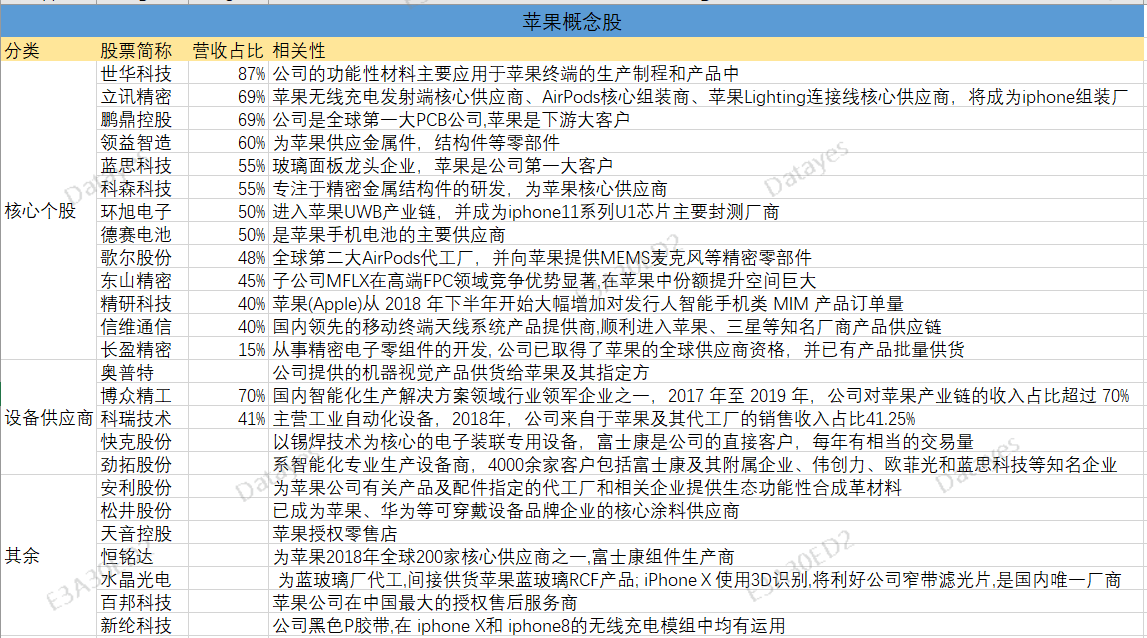

以下为果链概念股:

以下为相关个股研报:

蓝思科技(300433):营收成长大超预期,开启高速规模化增长模式

领益智造(002600):布局新能源汽车业务,切入多家全球知名客户

展开阅读全文