国家强制安装!又一个万亿市场即将爆发,概念股赶紧收藏

萝卜视点

线索主要标的

大风口?高毅、景林等集体出动!价格狂涨400%,10倍扩产计划掀调研狂潮

BIPV继前期顶层设计超市场预期后,推进力度再度超出预期,加速落地,行业今日迎来集体爆发,龙头森特股份更是走出3连板,自3月以来股价涨幅近3倍。

近日,为加快推进屋顶分布式光伏发展,国家能源局拟在全国组织开展整县(市、区)推进屋顶分布式光伏开发试点工作。试点方案编制要在7月15日前报送能源局。

国家能源局综合司近日下发的《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》(下称《通知》)提到,党政机关建筑屋顶总面积可安装光伏发电比例不低于50%;学校、医院、村委会等公共建筑屋顶总面积可安装光伏发电比例不低于40%;工商业厂房屋顶总面积可安装光伏发电比例不低于30%;农村居民屋顶总面积可安装光伏发电比例不低于20%。

何为BIPV行业

光伏建筑作为主要利用光伏阵列与建筑屋顶、墙体等结合,来进行太阳能发电的建筑,在舒适、节能和节地方面具有突出优势,是全面铺开绿色建筑的最佳途径。

BIPV即光伏建筑一体化,不同于光伏系统附着在建筑上,其在建筑外观、设计寿命、屋面受力、防水可靠性和施工难度与速度等方面均领先于BAPV,更加契合“碳中和”的趋势。从行业层面看,隆基股份拟收购森特股份拉开了BIPV行业的快速发展的序幕,而下游的金属围护、幕墙及钢构企业有望率先受益。

市场空间:十四五”期间对应市场规模在1500~2500亿元

随着组件制造成本长期趋势向下,BIPV产品在经济性和美观程度等方面考虑均逐步受到市场认可,国内蓝海市场逐步打开。

兴业证券估算2020 年 BIPV 实际年新增装机容量约在 1GW,“十四五”期间新增可能达到 30~50GW,对应市场规模在 1500~2500 亿元。测算BIPV存量市场潜力接近10万亿元,合理渗透率下年新增市场规模能超过 1000 亿规模,厂房、园区、农村等重要细分市场增量均十分可观。

行业逻辑:碳中和推动建筑节能需求,行业补贴陆续出台,经过5年发展,技术、产品等趋于成熟,隆基等龙头带动业务模式创新,此外,叠加光伏平价上网时代的到来,成本呈下降趋势,以上共同促使了行业的爆发。

1、政策发力:碳达峰推动BIPV发展

碳达峰、碳中和目标,是推动建筑光伏一体化的核心。从碳排放角度看,建筑运行阶段碳排放21.1亿吨CO2,占全国碳排放的比重为21.9%,是实现碳减排的重要一环,根据《绿色建筑创建行动方案》,要求到2022当年城镇新建建筑中,绿色建筑面积占比达到70%,未来有望通过建筑光伏一体化等方式实现节能减排。

此外,北京、南京等城市BIPV实质性补助政策出台,推动了行业的发展,类似初步发展的光伏产业。

2、行业:已经发展5年,技术、产品趋于成熟,业务模式创新

一个技术、产品的孵化推广,差不多要5年的时间,而国内几个大厂商从17年开始发展,行业基础已经具备,此外,近期,国内隆基等众多光伏巨头纷纷宣布杀入BIPV市场,有望促进行业快速成长,市场进入放量期。

业务模式创新,资质、客户、渠道成为关键,BIPV既要光伏也要建筑,所以在未来,跨行业协同性凸显。光伏负责产品技术升级,建筑公司提供工程技术资质、客户渠道,联合研发协同克服以往痛点。而目前,隆基也是看中这点,率先出手参股森特股份,系业内首例“光伏+建筑”,产品和渠道融合带来好的业务模式。

3、成本:目前已具备经济型

随着光伏技术路线向晶硅路线切换,尤其是单晶替代多晶后,光伏转换效率提升叠加造价大幅下降,目前BIPV项目已具备经济性:若屋顶项目初始投资为600-800元/平方米,转换效率为16%,粗算项目6-8年可收回成本(不考虑北京、南京补贴)。

此外,组件价格长期处于下降趋势,行业推广加速后,规模化会进一步降低成本。综合来看,预计未来3-5年内,BIPV单平造价可能会降至400-500元左右。

工商业屋顶有望成为国内市场突破口

工商厂房及物流仓库屋顶单体面积较大、标准化程度较高,且国内工商业电价普遍高于居民电价,投资回报率较高。企业加快BIPV产业布局:隆基推出“隆顶”产品,收购森特股份27%股权。

从具体实施上,“隆基+森特”模式将逐步明确,同时伴随着政策持续加码和未来的订单、项目落地,森特股份价值空间将被清晰锚定。

目前,森特已有客户转做BIPV意向较多,加快订单落地进度;BIPV造价高,金额大,同一项目量没有变,造价将提高2-3倍;相较于光伏组件产品的一致性及高透明度的定价模式,BIPV定价由业主收益率反算,且叠加减排等非盈利性诉求,利润空间更大。

隆基对森特的规划是3年BIPV100亿收入,隆基20年才发布产品,纳入森特体系之后21年预计BIPV接近30亿的交付。22-23年每年翻倍,原来5年100亿BIPV收入的目标提前至2023年实现,23年森特交付项目中BIPV渗透率将达到70%。

从产业链进角度看,随着业务模式的明确,工商业业务的率先放量,下游建筑的重要性显现,BIPV的高价值会大幅提高森特股份等光伏建筑企业的毛利率,本身具有EPC等业务的龙头有先发优势;此外,逆变器、光伏玻璃等环节也明显受益,还有后续户用光伏经销商等。

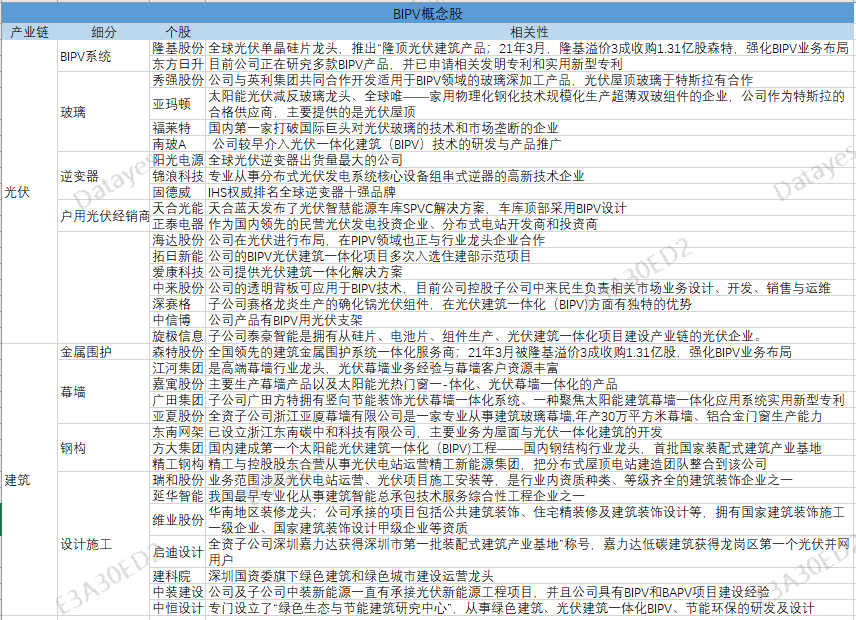

以下为BIPV概念股:

相关个股研报:

绿色产业链系列报告之一:BIPV—打开碳中和背景下建筑建材新蓝海

隆基股份(601012):核心竞争优势不断加强,单晶龙头强者恒强

森特股份(603098):土壤修复有亮点,关注BIPV成长节奏

展开阅读全文