不只突发利好!下一个超级大风口即将喷发,多只概念股还在底部

萝卜视点

线索主要标的

往期回顾

“锂王”归来?股价大涨30%,百家机构组团调研,这些公司下游需求持续高景气

作为目前A股的最强赛道之一,宁德时代、天赐材料、恩捷股份、容百科技等核心个股近期全部走出新高。

行业需求高景气,事件催化不断。其中,新能源乘用车排产数据超预期, 6月产销稳定,有望创21年新高,7月产量环比大超预期,淡季不淡,下半年行情强势开启,Tesla大量出口后内销预计环比小幅回落。中游排产逐月稳健提升,与整车排产相呼应。

全球巨头公司强强联合,6月28日晚间公告,宁德时代与特斯拉签订新一轮订单。在2020年2月订单基础上,宁德时代与特斯拉于2021年6月25日签订了《Production Pricing Agreement》。协议约定,公司将在2022年1月至2025年12月期间向特斯拉供应锂离子动力电池产品。

值得注意的是,此次合作框架去掉 (China),预计本次供货协议将覆盖全球,宁德时代将从国内区域供应商迈向全球。此外,合作范围还涵盖了储能业务,其储能用铁锂电池以及即将发布与的钠离子电子或替代现有海外三元电池储能,规模将贡献较大增量。

宁德时代全球扩张潜力持续打开,海外渗透率持续上升,全球市占率有望达到40%以上,深度绑定宁德时代的上游供应链将充分受益。受益下游的高景气,天赐材料、恩捷股份等细分龙头公司也是加码扩产。

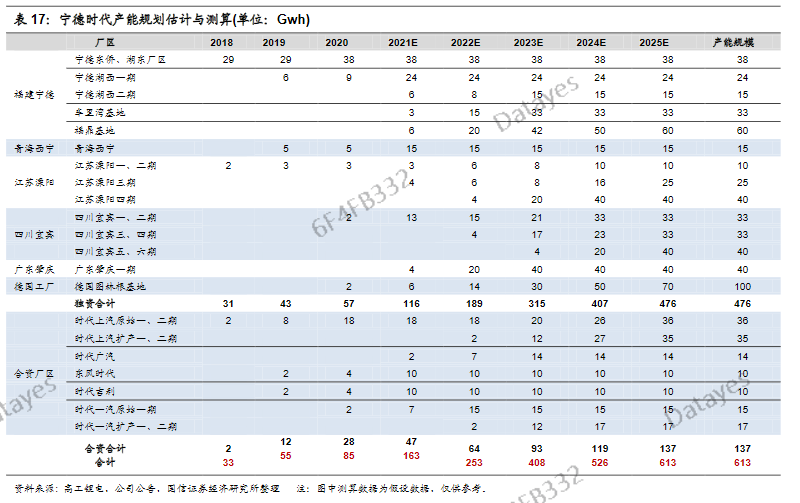

从宁德时代未来产能规划看,到2025年,其合计产能达613Gwh,相比2020年85Gwh产能扩张6倍以上。首先受益的则是锂电上游材料供应商,负极材料与杉杉股份保持合作,此外与璞泰来、贝特瑞等保持供货关系;六氟磷酸锂、电解液则与国内龙头天赐材料保持合作,5月份签订了一年的长单;隔膜领域,湿法隔膜是由恩捷股份、星源材质提供,干法隔膜是由星源材质供货;设备方面,参股先导智能、星云股份,是宁德时代主要设备厂商,宁德时代延续2020年末的采购热度,持续采购设备,包括大族激光、海目星激光、先导智能等超10家企业已陆续获得大额设备订单。

万亿储能市场亟待开启

而对于行业的催化,还不止于此,据6月28日行业新闻,由中科海钠开发的全球首套1MWh钠离子电池储能系统投运,储能容量效率可达86.8%,可见钠离子电池产业化开始提速。

此外,宁德时代将于7月左右发布钠离子电池,或超出市场预期,龙头的入场必然将加速产业化进程。

十四五期间可再生能源装机快速提升,储能系统的重要性凸显,强制配储政策有望带动储能需求快速释放。CNESA预计20-25年储能累计装机CAGR有望超60%,BNEF预计2020-2050年储能装机CAGR有望达到18%,储能行业是长雪坡赛道。

根据各省份的强制配储要求和装机占比情况,测算得21年风光配储需求达8.31GW(20年新增储能装机1.56GW),对应电池需求约16.6GWh,储能需求有望大幅提升。23年发电侧自用储能经济性逐步符合要求后,配储比例有望提升,预计25年储能电池需求或超64GWh。

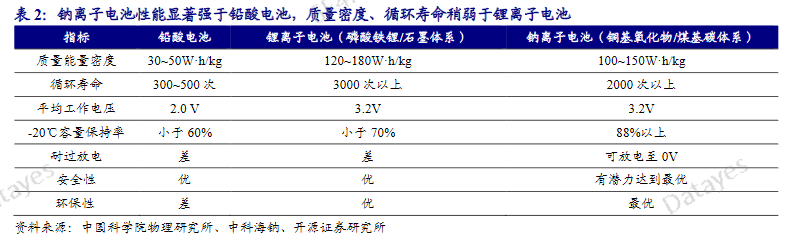

相对锂电池,钠离子电池更适合储能行业,其主打价格优势,基础物料充足。钠离子电池未来BOM成本显著降低。钠离子电池研发背景为锂资源地球储量相对有限,而钠元素非常充足。从现有成本来看,磷酸铁锂电池成本预计在0.5-0.6元/wh,预计随着未来钠离子电池规模化量产,相信在未来3-5年成本有望降低到0.2-0.3元/wh,物料成本有很大优势。

对整个产业链来讲,钠离子电池制造工艺和锂离子电池工艺相近,电池厂切换技术路线无重置成本,对四大主材的影响主要体系在集流体(铜箔切为铝箔)、正极(铁锰铜/镍钠、磷酸铁钠)、添加剂(六氟磷酸锂切为六氟磷酸钠)等。

从目前市场的炒作角度看,产业链规模尚未形成,因此,预期差主要集中在由钠离子电池研发技术以及参股钠离子电池公司。

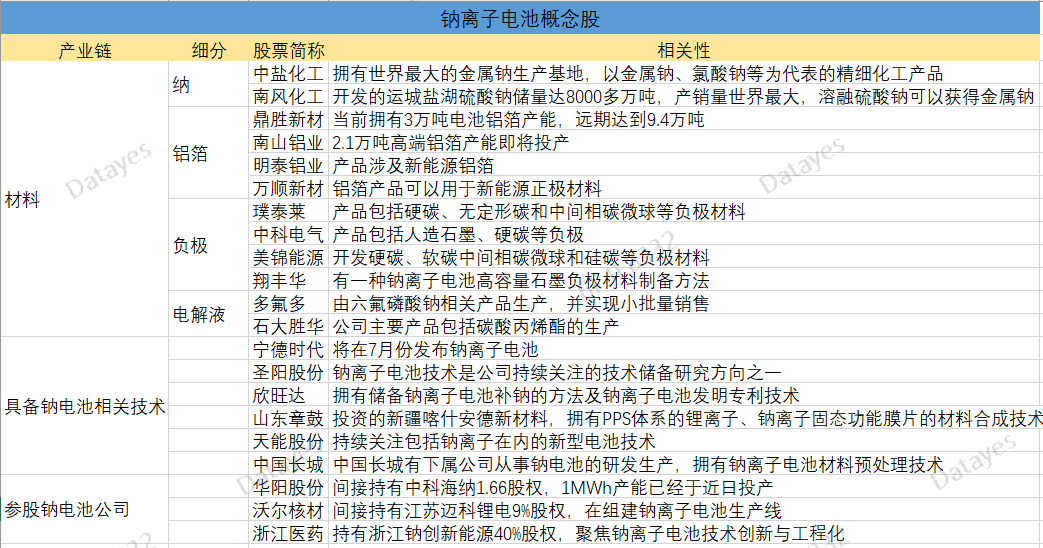

以下为萝卜君为大家梳理的钠离子电池概念股

以下为行业及个股研报:

电气设备行业深度报告:储能放量时代新势力,钠离子电池产业化提速

中盐化工(600328):盐化工一体化生产企业,产品迎来景气周期

鼎胜新材(603876):被低估的锂电材料龙头企业:锂电铝箔核心供应商

展开阅读全文