下一个“中远海控”!行业拐点已到,产业链全名单速速收藏

萝卜视点

线索主要标的

往期回顾:

板块全面重估!战略稀缺+价值洼地,概念股“一表”大集合,极具参考价值,赶紧收藏!

此文必须收藏!重磅数据透露下半年投资主线,多个板块已率先启动

碳中和的又一风口!工信部表态,下一个锂电爆发,概念股名单必须收藏

船舶板块这几天走势凌厉,龙头中国船舶股价3天大涨25%,除了中国船舶集团发布“十四五”规划消息刺激外,行业内生动力也发生了变化,当下正处于新一轮船舶制造周期的起点。

首先从龙头中国船舶的中报看,上行周期已经得到佐证,受益航运市场回暖,其上半年承接新船订单量3824万载重吨,同比增长206.8%,呈显著增长态势,承接民品船舶订单93 艘/964.44 万载重吨,占全国上半年承接总量的 25.22%。

行业整体订单上,我国上半年新承接船舶订单量占全球总量 51%,月均接单量达到 637 万载重吨,是同期造船完工量的 1.8 倍,创金融危机以来新高。

证明行业的拐点已经到来。

行业逻辑上, 未来订单增量来自2方面,1)未来的贸易需求增量;2)老旧船替换订单,基于环保,清洁能源的船的替代订单。

船运后周期,从去年疫情后,由于海外需求暴增,航运价格就开始大幅上涨,上半年,航运市场持续火爆,龙头中远海控上半年爆赚了370亿,金主赚了大钱,自然要增加投入,买船了!当下,行业景气度正从航运向船舶传递,上游吃肉,下游必须喝口汤。

所以,新造船市场订单也比较多,1-7月份新签7890dwt,同比增长180%,预计全年预计新签1.2亿dwt,比市场预计的8-9000万吨高出了不少,今年新接的订单都以集装箱船为主,船价已经上涨15%以上。

长期逻辑则是,船有替代周期,15-20年或20年以上,船舶老旧会导致不经济,距离上一轮造船高点是2008年,所以到2023年以后,老旧船舶会进入替代周期,而船东需要提前下单,此外,环保问题也会导致没有经济型,也会促使加快替代。

总而言之,全球船舶制造行业迎来上行周期,量价齐升景气度高。全球新造船订单量和价格都有大幅反弹,当下处于新一轮船舶制造周期的起点。

整体增量来看,预测未来10年肯定是强于过去10年的,15-20年全球新签订单量平均也就是1000左右,21-31年,每年订单要到2000艘左右。

行业拐点已经出现,那么企业业绩何时开始兑现?

1、看订单时间,自去年下半年开始增加,造船周期在2-2.5年,所以,今年大量的订单业绩会在2022年开始体现。

2、成本压力,年初开始钢材价格持续上涨,对造船企业成本是有压力的,按照钢材25%-30%的成本计算,钢材价格上涨10%,造船企业成本就要提高2.5-3%。明年,钢材价格预计不会长时间维持在高位,下降的预期比较大,所以对2022年的业绩相比2021年是正面的。

船舶企业竞争格局

全球产能在走集中化的趋势,现在全球造船产能主要在中日韩三个国家。

国内,前十家船厂占中国产能50%以上,中国五大船厂是中国船舶、招商局、中远海旗下船厂、扬子江、新世纪船厂,在A股的就只有中国船舶,订单占到全国的25%。

韩国三大船厂,现代、大宇、三星,占到韩国产能90%,小船厂接大厂的分包订单。

中日韩占全球接单占比:今年中国46%,韩国45%,日本可能就10%不到,所以,国内造船企业是大幅受益于这轮景气周期。

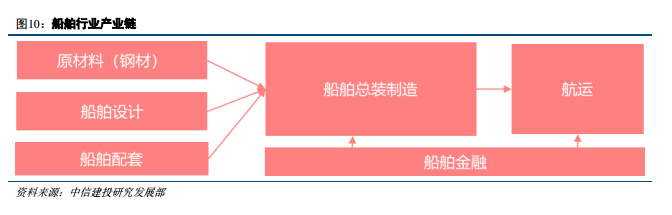

产业链投资机会:除了中国船舶等造船企业外,上游诸多细分领域也会受益,主要是钢材、船舶设计、船舶配套等。

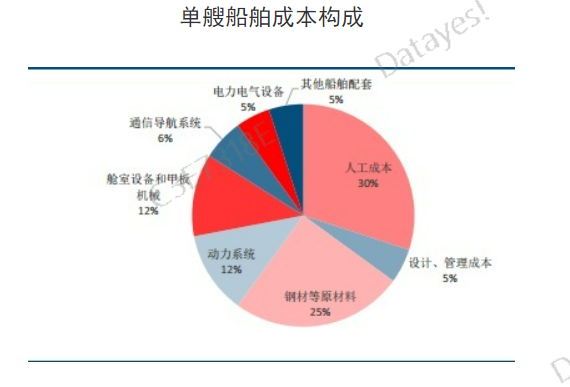

成本拆分看,人力成本最高,占30%,钢铁等原材料成本占比25%,动力系统、船舱设备和甲板机械以及通信导航系统占比分别为12%、12%、6%。

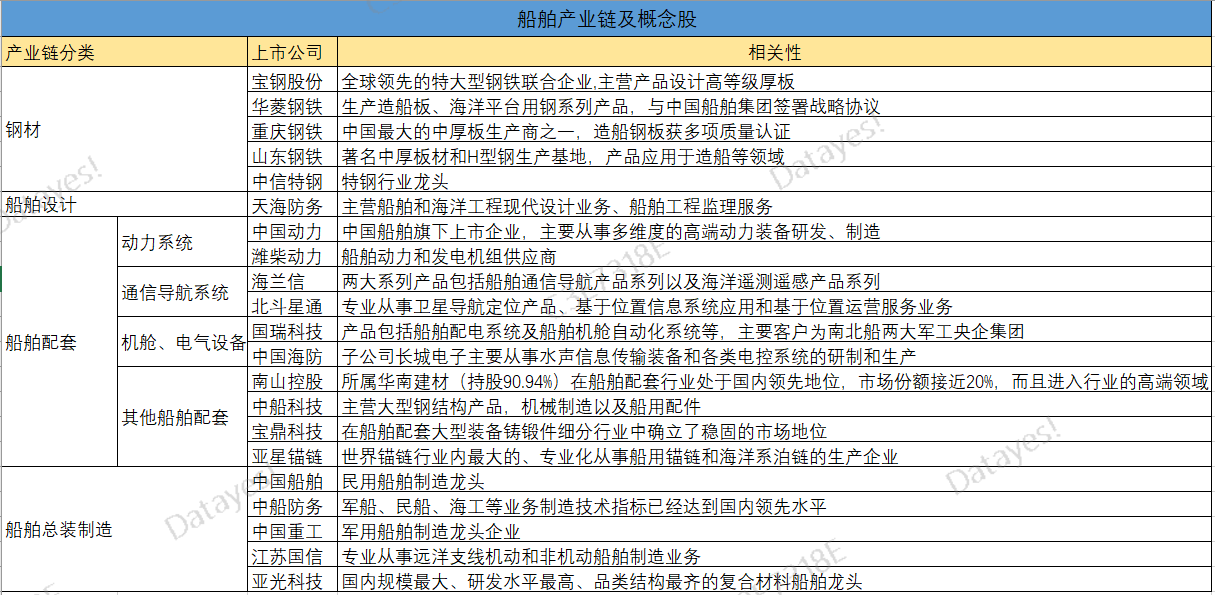

下面是一份全产业链收益名单:

以下是相关个股研报:

中国船舶(600150):船舶造修业务超预期,看好行业景气向上

展开阅读全文