国泰君安:钢铁板块迎来年内重要投资机会

周期天地

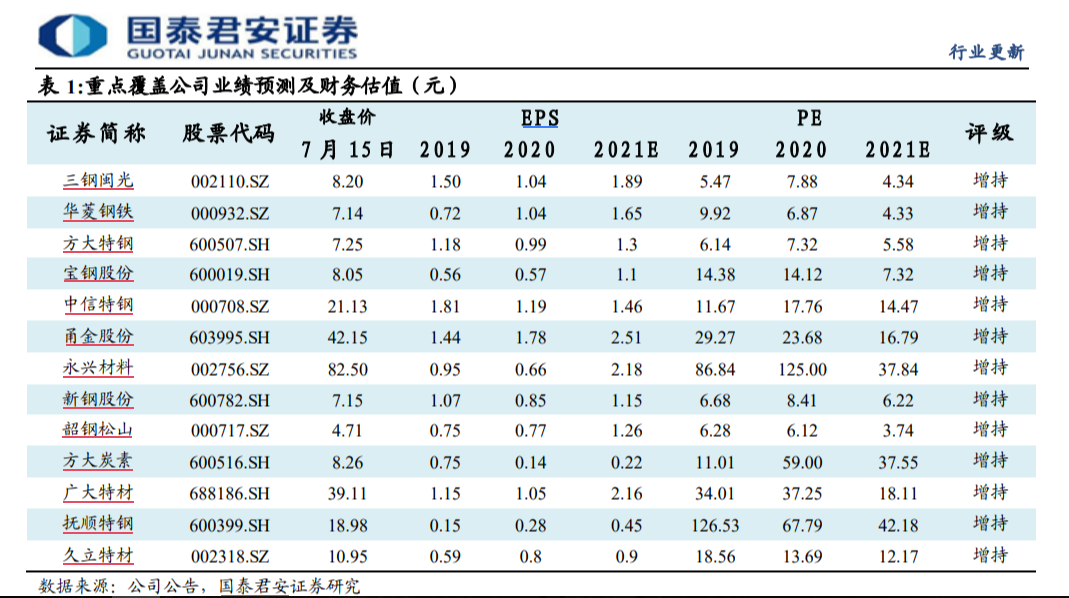

线索主要标的

国泰证券研报指出:维持钢铁行业“增持”评级,继续推荐板材三大龙头华菱钢铁、宝钢股份、新钢股份,受益南钢股份;螺纹三小龙方大特钢、三钢闽光、韶钢松山。

从电炉钢占比上升的角度,推荐成长股方大炭素。同时推荐特钢标的甬金股份、广大特材、中信特钢、抚顺特钢、永兴材料、久立特材。

粗钢产量环比回落,钢材库存转为去化,下游需求反弹

2021年6月我国粗钢产量9388万吨,环比5月下降557万吨,月度粗钢产量年内首次回落。

根据我的钢铁网数据,本周五大品种钢材总库存2156.77万吨,环比上周下降8.9万吨,结束了连续5周的上升趋势。

其中钢厂库存下降24.31万吨,社会库存上升15.41万吨,库存格局较为健康。本周五大品种表观消费量1077.28万吨,环比上周上升40.01万吨,下游需求反弹。

此外,国泰君安观察到1-6月我国钢材累计出口3738.2万吨,同比增长30.2%,增速较1-5月上升6.5个百分点,在海外钢材价格持续上升的背景下,我国钢材出口将持续向好。

国泰君安认为,当前钢材需求反弹的趋势或持续,钢材库存将逐步去化。l

地产投资韧性仍在,制造业投资持续景气

2021年上半年,我国房地产投资累计同比增长15%,较2019年1-6月增长17.2%,地产投资韧性仍在。

而6月单月房地产新开工面积同比下降3.8%,增速较5月单月上升2.3个百分点,地产新开工小幅回升。

同时,1-6月我国制造业投资同比上升19.2%,下半年在汽车、家电等因素的带动下,国泰君安预期制造业对钢材的需求将稳步扩张。

行业中报业绩良好,钢铁行业投资机会凸显

碳中和背景下,钢铁行业兼并重组或加速进行,龙头企业的议价权快速提升。

行业龙头通过持续的优化管理、变革激励机制、提升效率最终降低成本,同时科技将持续赋能制造,而环保和绿色发展将拉开龙头公司与其他企业的成本差距,龙头将产生超额收益。

从已发布中报预告的钢铁公司业绩分析,二季度钢企业绩环比1季度均出现了较大幅度的上升,升幅超出市场预期。

而由于前期市场对限产及需求不确定性的担忧,钢铁板块目前处在低估值、低预期阶段,伴随行业基本面改善,钢铁板块迎来年内重要投资机会。

风险提示:货币政策超预期收紧。

展开阅读全文