此文必须收藏!重磅数据透露下半年投资主线,多个板块已率先启动

萝卜视点

线索主要标的

8月11日盘后,央行公布了7月份的金融数据,可以看到社融增速自去年4季度以来持续回落,已经从高点14%降到了10.7%,此外,M1、M2也是同步大幅下滑。

而分析可知,7月社融减少主要是地方债和未贴现银行承兑汇票减少所致。再来解释下,为什么地方政府不愿意发债了?看到一个逻辑,是怕还不上,要知道地方政府大半的收入来自土拍,而上半年土拍新政的加上中央对房地产的持续调控,让房地产企业日子不好过,恒大都开始变卖资产了,可想而知。

但是,从目前的趋势来看,在房企拿地意愿低的情况下,地方开始选择降低土地价格,比如,降低土地溢价率,可能要以量换价?可能也就没压力了。

还有要细品730会议经济工作,对下半年的货币和财政政策具有相当大的指导意义,特别强调的一点,下半年积极的财政政策,地方政府要在今年底明年初形成实物工作量,正好对应了低于预期的7月社融数据。

总之,一句话,就是让你发债,发债!所以下半年的主线要到基建了?

今早,证券时报头版也发表评论称,从近期官方释放的政策信号看,下半年财政政策有望积极发力,地方债发行提速后,将带动基建等发挥经济支撑作用,刺激实体经济融资需求;同时,货币政策有望在碳减排、普惠小微、高端制造业等领域加大结构性工具的使用力度,这都将对后续的新增信贷社融形成支撑,因此对下半年的融资形势和经济增长大可不必过于悲观。也是侧面印证了,萝卜君上面的观点。

下面来梳理一下基建的投资方向。如果财政政策发力,受益的方向有传统基建、新基建。

今天重点梳理传统基建,晴雨表就是工程机械了,自1月份社融数据出现明显拐点后,可以看到龙头三一重工股价一度大跌50%,当然也叠加了钢铁等原材料成本上涨的因素,自730会议后,才出现了明显的见底信号,当然,板块持续性仍需要继续跟踪。

走在上行趋势的,主要是钢铁、煤炭、有色(铝、铜)等资源板块,指数都走出了阶段新高,可以简单的理解为,下游需求启动,最先受益的一般都是上游,这跟,近期锂电炒作,锂资源股第一个开始狂飙逻辑是一样的,所以现在市场的整体逻辑没变,资源为王。

重点来说一下钢铁产业链下焦煤、焦炭;新能源汽车下的铝。

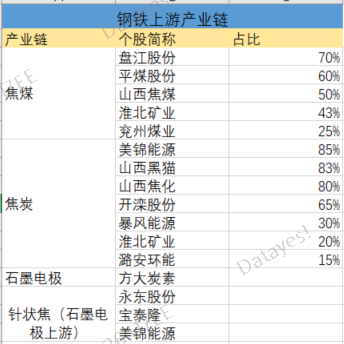

煤炭的一个大逻辑,最近看到半夏投资李蓓的文章,可以拿来借鉴,主要是从钢铁的逻辑出发。从钢铁原料上分析,第一是铁矿石,第二就是焦煤,那我国铁矿石基本被澳大利亚垄断,就是钱被国外赚走了,而我国焦煤几乎全部用于冶炼焦炭,焦炭90%以上又用于钢铁,完全自主可控,那么在,如何做好钢企减产,并且把产业链的利润留在国内,就成了一下大问题,而良策就是让焦煤、焦炭涨价。

还有一点,钢企目前依然以高炉为主,在碳中和下,二氧化碳排放更低的电弧炉占比上升已经成为趋势,石墨电极是必不可少的,A股唯一标的,方大炭素。

下面来看一份焦煤、焦炭占比比较大的公司名单。

铝行业,受益的主要看2个,1、电解铝企业;2、做铝深加工的企业。

电解铝,涨价,企业的盈利预计能够长时间保持在较高的位置。主要原因是供给受限,全国范围限电,产能受到很大的压制,从3月开始不停受到扰动。先是内蒙,然后是云南,现在广西加入、云南加码,贵州由于一些指标问题也关紧了10万吨的量,冲击比较明显。排产角度看,最乐观的状态是9月份能陆续回来,最终产出最优的状况下是3910万吨。整个产量从4000万吨下降到3910万吨少了90万吨,如果是4000万吨的话全年的供应过剩量其实也没有那么大,只是40万吨的水平。所以如果是产量的大幅下调的话,会对整体供应造成非常大的伤害。

受益的标的主要是神火股份、云铝股份、中国铝业、天山绿野,无论从产量还是从成本上都具备优势。

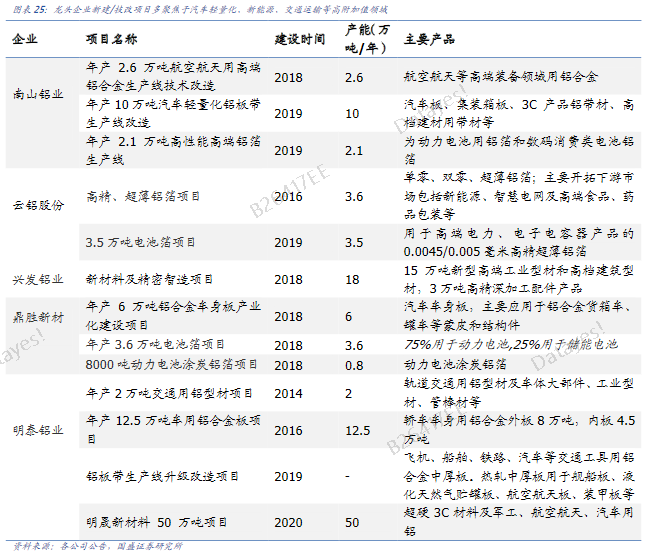

下游消费升级带来的深加工企业的高附加值,高端化带来估值提升,主要关注新能源汽车放量,尤其是,汽车轻量化等领域,此外,还有电池箔等,据 IAI,未来10 年汽车用铝消费年均复合增速或可达8.9%,中国铝汽车板产业迎来重大发展机遇。

新能源车轻量化需求加速汽车铝板应用进程。根据 HIS 数据显示,2017 年亚洲地区铝汽车板的需求约为13 万吨,2025年会提升至130万吨以上。

关注,上下游产业链垂直一体化的公司,重点公司有南山铝业,高端铝加工一体化龙头,作为国产汽车铝板领军企业,技术打破国外垄断,已成为蔚来、宝马、一汽大众、上海通用等国际知名新能源车企的供应商,客户资源优质。2021 年一季度新增10 万吨产能顺利投产,目前年产能达20 万吨,2023 年新项目投产后合计产能达40 万吨,充分拥抱行业高成长性。

明泰铝业,年产12.5万吨车用铝合金板项目也已经投产。

展开阅读全文