这只明牌的牛股,你值得拥有

大V说

线索主要标的

大家都在看:

——————————————————

看一眼就知道美亚光电是我想要的公司,具有牛股气质。

我们来看一下财务数据。

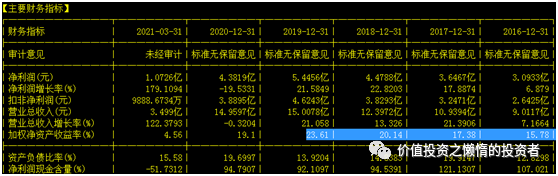

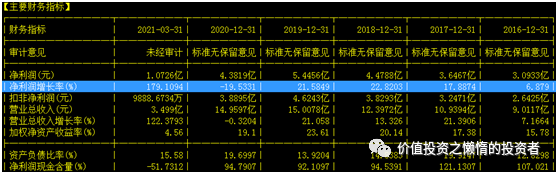

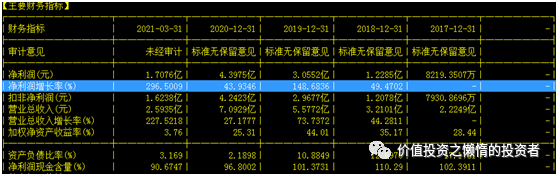

1、2017年—2019年,公司的净资产收益率分别为17.38%、20.14%、23.61%,是较高的净利润增幅逐年推高了公司的净资产收益率;2017年—2019年,公司的净利润平均增幅20%。

一句话,公司赚得多跑得快,具有牛股气质。

2020年,公司的营收和净利润负增长,主要是新冠疫情导致行业下游需求受到了压制,2021年,即恢复了正常增长。

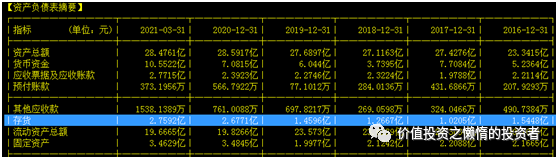

2、近些年公司的资产负债率均低于20%,公司没有财务负担,这样的生意做起来就比较轻松了。

3、公司净利润现金含量均超过90,对于工业制造企业来说这就非常优秀了。

查看公司的资产负债表,你会发现公司没有短期借款、长期借款、应付债券,一个保持较高速度发展的公司,不需要依靠银行资本的支持,本身就很牛逼。

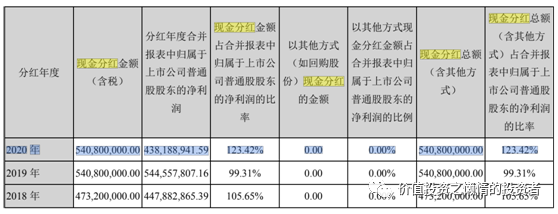

公司于2012年上市,九年了。总计从股票市场募集资金8.5亿元,而合计现金分红25亿元。也就是说他已经将从股东口袋里掏出来的钱三倍还给股东了。

保持20%的发展速度,原本就很难得了,没有依赖银行资金,反倒在短短九年时间向股东回馈了25亿元现金。对于一个工业制造企业,真是太难得了。

有如此现金创造能力且有这样成长性的感受,我能想到的要么是头部白酒,要么是头部酱油,要么是迈瑞医疗,要么是我近期刚分析过的光威复材。

两个手指头够用了。

来看一下美亚光电的现金分红比例。几乎每年都将净利润全部用于分红了。作为美亚光电的长期股东,很爽。这就是一个现金奶牛。

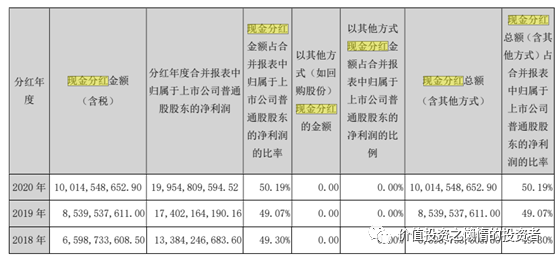

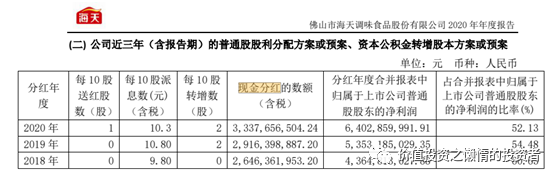

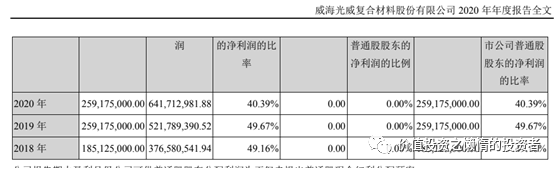

美亚光电的现金分红能力比茅台(51.9%)、五粮液(50.19%)、海天味业(52.13%)、迈瑞医疗(45.65%)、光威复材(40.39%)都强。看截图。

关于公司的估值问题,我的核心观点是:

1.公司的净资产市盈率越高,越应该获得高市盈率;

2.公司的成长性越强,越应该获得高市盈率;

3.公司的现金流越好,分红越大方,越应该获得高市盈率。

4.公司行业格局越好,行业天花板越高,自身的核心竞争能力越强,越应该获得高市盈率。

如果你认可以上观点,你就应该能够理解为何茅台的静态市盈率60倍;五粮液静态57倍;海天味业静态89倍;迈瑞医疗静态87倍;光威复材静态56倍。

这些公司的市盈率看着高。但是我要说的是他们的估值合理。

那么你就应该能够理解为何美亚光电的市盈率高达75倍了吧。这是合理的。再看一眼美亚光电的财务数据吧。

在估值的世界里,当其他条件都基本满足时,公司的成长性越好,净利润增幅越快,对于市盈率的推动作用越强。

那么你也应该能够理解通策医疗249倍;昭衍新药153倍;爱美客313倍;爱尔眼科205倍。这些公司的成长性非常非常好,这就是答案。大家来看一眼爱美客的数据。

为什么我最近盯着东鹏饮料、浩元药业和爱博医疗??答案就在这里。

类似于以上财务表现的公司还有哪些呢?

都在我的自选股里。以后慢慢讲。

继续看看美亚光电的财务数据。

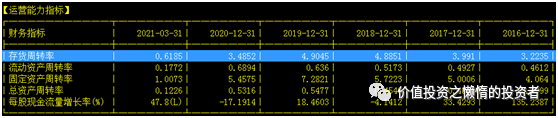

公司的存货周转率逐年提高,2020年是疫情影响,这说明公司的产品只要产出来就能卖掉。这里你的脑海里应该有三个字:性价比。

同时公司的总资产周转率也是逐年提高的,说明单位总资产获得是利润能力是高的或者说公司的资产使用效率是越来越高的。

继续往下看。

公司为什么敢于将全部利润都分给股东?原因很简单,公司的销售收入基本都变成了现金了,只有很少的存量应收账款在账面滚动着,随着营业收入的大幅增长,应收账款基本是不增长的。

然后这导致了公司账面货币资金越来越多,不仅如此,公司用于现金理财的资金也很多。

继续看。

公司的存货是卖的很好的,而2021年的存货相较于2019年末的存货是有较大增长的,这说明什么?答案很简单,备货。为什么备货?因为有订单需要。

我们还能看出来公司的固定资产从2019年的1.99亿元一下增加到2020年的3.48亿元,这很容易知道公司的在建工程转换为固定资产了,产能一下子拉起来了,增加了百分之五十,那么我有理由相信,公司会将这部分固定资产利用起来,保持较高的固定资产周转率和总资产周转率。

只要这部分固定资产有用处了,那么公司存货增长就是必然的了,同时公司的销售收入和净利润增幅超过20%甚至达到30%,就是自然而然的了。

继续看下表。

公司的应付账款3.78亿元,而公司同期的应收账款不过2.4亿元,也就是说只要公司的机器运转起来,就有产业链上的1.3亿元现金乖乖的送给公司免费使用。

这是公司市场地位决定的。公司虽然不大,却是很有市场势力的。

不仅如此,公司的预收款增长也很明显,年报里原话是这样的:合同负债较年初增长158.11%,主要系预收货款增加所致。

货款呀,这是说公司订单来了,提前收取的货款,主要应该是定金。

公司在2021年的营收和净利润保持超过20%以上的增长,机会是确定的了,明牌了吧。

数据就看到了这里吧。看多了,累。

------------------------------------------------

接下来,简单的介绍一下公司是干什么的吧。直接复制黏贴吧。

美亚光电是国内领先的光电识别产品与服务提供商,业务范围涵盖农产品检测、医疗影像、工业检测等领域,致力于为全球用户提供高效、便捷的光电识别解决方案。

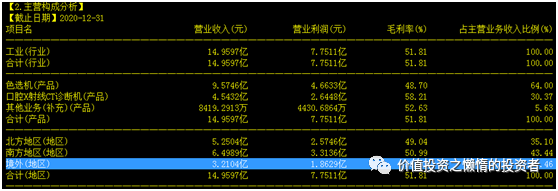

公司的主要业务有三大块。

1、色选机

公司色选机系列产品通过提供颜色、形状、材质等多维色选解决方案,可有效实现异物剔除与品级分类,是保障农产品安全和品质、提升农产品附加值的关键设备。

根据应用物料不同,色选机可分为大米色选机、杂粮色选机、茶叶色选机等,目前已拓展应用到包括农副产品(大米、小麦、玉米、茶叶、瓜子等)、环保回收、矿产等行业近五百种物料的色选。

报告期内,公司发布了多款新产品,如搭载AI四摄的2020款臻系列尊享版人工智能大米色选机、“大臻”系列人工智能大米色选机、首台高端红外花生色选机、全新CI-L材质机等。新产品在识别精度、加工能力、便捷操作等方面取得较大进步,为用户带来了更佳的使用体验。

2、高端医疗影像设备

公司口腔X射线CT诊断机广泛应用于口腔种植、口腔正畸、疑难牙体牙周疾病诊断等各类临床应用,具有空间分辨率高、扫描速度较快、辐射量小、重建效果好、三维成像精确度高等众多优点,目前已形成FOV12*10CM、FOV15*10.5CM、FOV17*11CM、FOV23*18CM等多成像视野产品梯队。

公司基于光电识别核心技术,不断拓展高端医疗影像产品线。报告期内,公司发布美亚口内扫描仪MyScan,新产品设计独特、性能优异、应用广泛,在推动构建一站式椅旁解决方案、完善美亚数字化口腔系统解决方案等方面具有重要意义;

(阅读完以上内容,大家脑海里应该浮现的是牙齿的场景,通策医疗呀,通策医疗开拓的国内牙科发展的越好,美亚光电这块业务就会越好,之前咱们分析过,我持有)

通策医疗,这笔投资已经明牌

报告期内,公司耳鼻科CT正式通过注册认证,标志着公司高端医疗影像产品的临床应用范围由口腔领域拓展至耳鼻领域。

(3)工业检测设备

射线检测是工业无损检测的主要技术之一,在工业产品的结构测量、缺陷监测等方面应用广泛。

公司工业检测设备利用X射线特性,可检测物体内部的缺陷,如缺陷的种类、大小和分布情况等。

目前公司工业检测设备已有多个系列化产品,包括X射线包装食品异物检测机、X射线安全检测设备和子午线轮胎X射线检测设备等,在保障工业品安全方面起着重要作用。

报告期内,公司一方面完善现有产品技术水平和功能,另一方面加强新品创新,如推出了最新一代XM系列X光异物检测机等,公司产品品质和市场竞争力不断提升。

公司的产品的三个应用场景很清晰吧,我们也应该能够看出来,公司推新品的能力是很强的,且不断的走向高端。

那么公司的行业地位如何呢?

1.农产品检测领域

公司是国内光电识别领域的先行者,拥有持续的创新能力,在技术、人才、市场和服务等方面均具有较强的竞争优势。

作为色选产业的开拓者,公司通过持续创新,建立了广覆盖、差异化的产品体系,成为推动色选机普及的重要力量。经过数十年发展,以公司为代表的国内厂商基本完成色选机设备的进口替代,在打破国际垄断、保障国民食品安全、推进地区产业升级等方面做出了重大贡献。限于较高的技术门槛,该行业的竞争对手不多,国内主要有泰禾光电、中科光电等企业,国外主要为瑞士布勒、日本佐竹等。

2.高端医疗器械领域

长期以来,以高端医疗影像设备为代表的我国高端医疗器械产业面临着诸多问题,如规模大但基础薄弱、低端产品竞争激烈、高端产品依赖进口等。近年来,在人口老龄化、消费需求升级、进口替代以及政府政策大力支持等因素驱动下,本土医疗器械企业迎来了跨越式的发展,在研发、生产、市场拓展等领域均取得喜人成绩。

围绕光电识别核心技术,公司不断加强技术研发和产品创新,成功推出系列高端医疗影像产品,填补了国内空白,打破了国外产品在高端医疗影像设备领域的垄断格局,走出了一条创新能力从弱到强、关键技术从低到高、优质产品从无到有的创新发展之路。目前,公司正以口腔医疗影像领域为突破口,积极向其他专科领域延伸。目前公司在高端医疗影像领域的竞争对手主要为国外厂商。公司的国内竞争对手目前主要为北京朗视、深圳菲森等企业;国外竞争对手包括韩国怡友、德国卡瓦、德国西诺德、芬兰普兰梅卡、美国锐珂等企业。

3.工业检测领域

公司重视光电识别技术在工业检测领域的应用延伸,目前已有多个系列化产品,部分产品的技术水平已具备行业领先地位。

经过简单的介绍,我们可以看出来,公司干一个就领先一个突破一个。还是很有实力的。

我们来看一下公司的业务布局。

公司有21%的市场是在国外的,也就是说公司不仅赚国内的钱,还有能力跑到国外去割韭菜。不错吧。我上面说到的迈瑞医疗、光威复材都是国际化的。

公司境外销售的毛利率58.03%,境内销售的毛利率50.99%,看出来了吧。出口的业务可以卖的比国内贵一些,外国的韭菜比国内的香。公司的天花板还高着呢。市盈率高一点是有道理的。

2020年的年报中,提出了2021年公司全年经营目标,拟定为营业收入较2020年同比增长不低于20%,各项费用指标增长不高于营业收入增长幅度。

也就是说2021年的增长是板上钉钉的,且公司的净利润增幅会远高于20%,稳了稳了。

公司以上的成就首先来自于研发。

公司的研发投入占营业收入比例6.97%,这个比例没有迈瑞医疗高,但也比较高了。

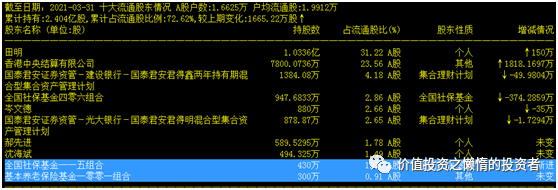

看一下公司的股东情况。

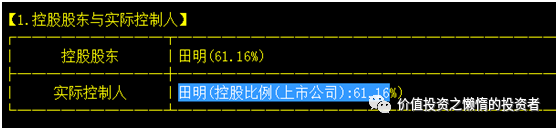

公司的实际控制人持股61%,这个比例是相当高的了,为什么能够保持这么高?

可以推测出来,主要是公司在发展的过程中研发顺利突破,新产品顺利量产,盈利很好,现金流很好,根本不需要通过贱卖公司的股权去换取风投资本的支持。

是不是很牛逼?

社保资金是很稳健很聪明的,他们在这里等你呢。

来源:价值投资之懒惰的投资者

展开阅读全文