高瓴资本减持一家行业龙头

海榕财富风险投研

线索主要标的

私募英雄高瓴资本潜在猎物曝光

大家都在看:

——————————————————

大家好,我是海榕君 。

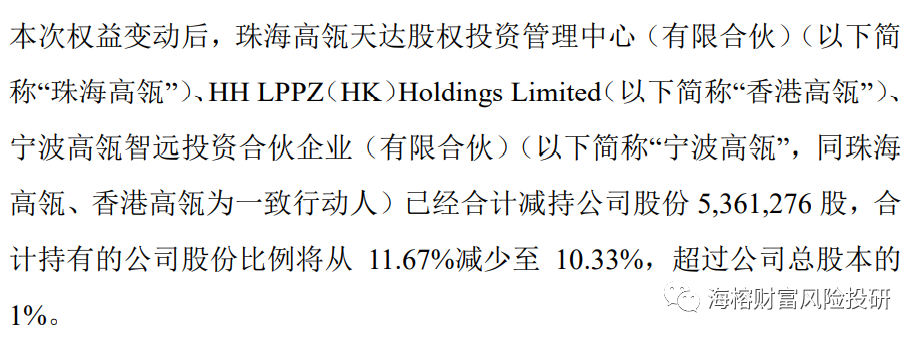

今天A股上市公司良品铺子发布公告:大股东高瓴资本持有良品铺子的股份从11.67%减少至10.33%,这次减持的估值是 2.1PS, 45PE .

(数据来源:良品铺子公告)

这笔投资是高瓴资本旗下的三个基金在2017年总共花了8.25亿人民币, 以 1.2PS,30PE的估值买入 良品铺子 13%的股权,后来良品铺子在2020年2月A股上市,高瓴资本的股份比例被稀释到 11.67%。

良品铺子是顶着A股第一零食光环在A股上市,估值最高拉到100倍PE ,4PS . 高估值需要高增长和高确定的业绩去支撑。但是良品铺子的业绩在去年3季度业绩就出问题了,线上业务同比下滑 2%,低于市场预期,属于杀估值和杀业绩。

高瓴资本曾经的消费品行业负责人李岳在一篇访谈中论述了消费品行业会经历四个阶段:

第一阶段需求爆发,供给扩张,大家看到这个生意不错,都来搞,快速把这个市场做大。

第二阶段叫需求放缓,供给快速扩张。因为经历了第一阶段以后,每个人都觉得我肯定是最后的赢家,开始捉对厮杀,这时候就看到利润率开始下降。

第三阶段叫需求继续放缓,但是产能开始扩不动了,因为大家都发现老大只挣三个点,老二可能都已经开始亏损了,老三是血亏,不可能再扩产能了。

到了第四个阶段,新的驱动力形成需求开始复苏的时候,你会发现供给已经被卡到一个非常小的范围。

这四个阶段里面高瓴资本主要投的是第四阶段,当然了也会投第一阶段,但第一阶段很多公司实际上是VC和PE的阶段。第四阶段的特点是:看起来需求的复苏或者增速是没有第一阶段快的,但是供给被卡死,赢家非常清楚,犯错的风险是极低的。

良品铺子所在的零食行业现在处于第一阶段 ,零食赛道门槛低, 内卷的厉害,抖音上有一些零食品牌崛起,线下有社区电商的崛起 ,整个行业的营销费用都很高,导致整个行业利润率都很低 ,良品铺子的净利润率只有4%。

啤酒行业处于第四阶段,由于供给侧的限制,国内高端啤酒比海外啤酒便宜很多,未来有提价逻辑,这也提前反应到不少啤酒股的股价上了。

买入良品铺子的基金有一部分是一级市场股权基金,属于正常的退出,已经持有4年 ,属于落袋为安。

再说说今天的市场:

- 今天A股白酒不香了,白酒板块几乎跌停,主要还是前期涨的太多了,A股现在是场外资金太充裕了 ,前一段融资融券的资金已经创了近5年新高,我理解的场外资金充裕主要来自于两部分:1. 国内坚持贯彻 “房住不炒”的长期逻辑,很多大佬有钱 没有 地方投资,大概率是配置一部分基金的,等于间接投资A股 ,国内房产是700万亿的市场,A股总市值只有88万亿的市值,房地产是一个大池子,只要流出一部分水到股市,A股就飞了 2. 疫情导致的全球放水 。

- 白酒股怎么波动,短期很难预测,我还是倾向茅台整体估值中枢在 1888.,对应无风险的收益率是6%,低于1900就有资金买,高于2300就有资金卖,对于舍得,2021年预期利润在11亿人民币左右,这个应该是市场共识了,今天的市值是771亿元,对应70倍PE, 考虑到增速比较高,属于估值偏贵,关键看市场对舍得2022年的净利润预期,这个决定了股价未来的走势 ,我倾向短期下跌或者震荡到今年下半年,然后看业务发展状况。

- 昨天美股生物医药公司百健 Biogen(NASDAQ:BIIB)股价大涨 38%,主要是治疗阿尔兹海默(老年痴呆)新药终于在沉默40年后获FDA批准上市,阿尔茨海默病药物是绝对的世界性难题,百健前后投入研发十年,研发费用在12亿美元。

- 微创医疗有利好,今天微创医疗旗下的手术机器人公司第一个产品腹腔镜机器人获批,具有里程碑的意义 。

- 今天A股 比亚迪 和港股 比亚迪股份同时大涨 ,港股尾盘的股价上涨的也非常强势,主要源于路透的一条消息 :苹果正与中国电池供应商宁德时代及比亚迪就电动车项目的电池供应进行初步洽谈。

- 投资比亚迪 就看两块业务 :1. 电动车的销售 2. 电池业务 。 我不太看好比亚迪的电动车业务,主要是因为比亚迪缺乏做消费品品牌的基因 ,品牌力不行 ,电动车业务支撑了比亚迪2000亿市值 。但是我看好比亚迪的电池业务,论磷酸铁锂电池的技术,比亚迪在世界范围内应该都是No1,特别是刀片电池,领先所有友商2年以上。

- 还有一点投资者需要注意:巴菲特同时是苹果和比亚迪的大股东,比亚迪又是苹果相关产品的代工方,一直合作愉快,苹果对比亚迪的代工质量也满意,这个消息应该不是空穴来风 。如果比亚迪成为苹果的电池供应商 ,比亚迪的成长空间就大了 。

文中所述内容仅供参考,不构成投资建议

来源:海榕财富风险投研

展开阅读全文