下一个爱美客,甚至比爱美客更优秀的公司!

豆豆投研圈

线索主要标的

大家都在看:

——————————————————

去年我给大家介绍了华熙生物、爱美客这样的大牛股,相信大家都在感叹当今社会但凡跟颜值经济扯上关系的,都是不得了的主,所以还是女人的钱好赚。

今年A股就又迎来了一家这样重磅级的公司,他们家的产品虽然暂时跟医美扯不上关系,但是由于产品占着医药背景,针对性强,也是十分有看点。

公司简介

云南贝泰妮生物科技集团股份有限公司成立于2010年,主营业务集化妆品的生产、研发、销售为一体。目前专注于敏感肌护肤细分赛道,并成功的打造了敏感肌修护核心品牌 “薇诺娜”。

行业分析

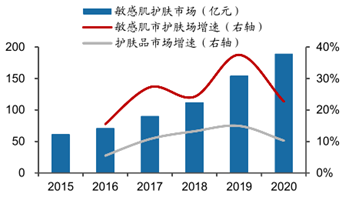

一、敏感肌护肤品赛道增速显著,且行业空间广阔。

先看行业增速:

敏感肌护肤品2020年市场规模达到189.3亿元,该领域市场从2015-2017年增速显著提升,近三年复合增速达28.0%,显著高于护肤品全行业近三年复合增速12.8%。

再看行业空间:

由于环境污染,社会压力以及一些不健康的生活习惯导致人们肌肤敏感问题多发。

我国是世界上敏感肌人数最多的国家,女性中约有36%为敏感肌,男性敏感肌人数大约是女性敏感肌人数的1/3。

预计2025年敏感肌护肤品市场规模可达到480亿元,但是目前敏感肌护肤品的渗透率还处于较低水平,行业确定性需求增长还有较大空间。

二、由于政策监管严格,敏感肌护肤品具备一定的行业壁垒。

虽然护肤品所在的玩家众多,但是皮肤级护肤品却是有一定的进入门槛。中国在 2019 年禁止了美妆企业以“药妆”、“医学护肤品”的名义注册或备案产品。

今年4月国家药品监督管理局更是明文规定,适用于敏感肌的化妆品应当通过消费者使用测试,或人体功效评价试验的方式进行功效宣称评价,进一步提高了敏感肌赛道的进入壁垒。

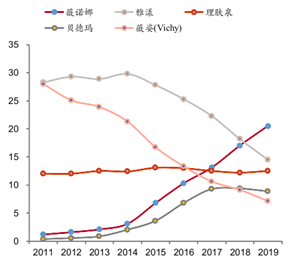

三、国产品牌薇诺娜打破外资垄断格局,成为行业龙头

从品牌占据的市场份额来看,2011 年雅漾和薇姿市占率分别为 28.3%和 28.0%,薇诺娜的市占率仅为 1.2%。

而 2019 年三家的市占率分别为14.5%、7.1%和 20.5%,国产品牌薇诺娜市场份额超过雅漾和薇姿,成为中国敏感肌护肤市场龙头。

核心竞争力

一、研发团队强劲,产品力受业内专业人士肯定。

首先我们看公司的研发实力:

薇诺娜这个品牌实际是滇虹药业于 2008 年孵化的化妆品项目,而这个滇虹药业是国内知名的皮肤病药物、药用去屑洗剂生产企业,拥有 “康王”等知名品牌,可见薇诺娜绝对称得上是正规军出生。

目前公司研发团队有100人,其中博士学历3人,硕士学历24人。研发团队专业背景系统涵盖药物制剂、药物分析、中药学、生物制药、药理学、生物工程、高分子化学、精细化工、设计等多个方面。

公司首席学术顾问为昆明医大第一附属医院皮肤科主任何黎教授,公司董事长为美国乔治华盛顿大学生物医学工程终身教授郭振宇,团队整体研发实力强劲。

其次看公司的产品力:

在国内外诸多敏感肌护理品牌中,薇诺娜最大的特点是以高原特色植物提取物为核心成分。

在宣传高原植物成分特色概念的同时,公司还通过医学试验、学术论文发表等途径证明自身产品的功效性。

根据知网搜索结果,薇诺娜有关学术论文达到60多篇,而玉泽只有30 篇,雅漾和理肤泉在国内发表论文就更少了。

同时国内有超过 2400 家医院皮肤科将薇诺娜应用在临床辅助治疗上,北京大学第一医院主任、复旦大学附属华山医院等众多医生主任认可产品的功效,并推荐使用该产品。

二、渠道方面:线上布局早,具有先发优势,占营收比重超过80%;线下发力晚,占营收不足20%,但增速远超同行。

线上方面:

公司在2011年就开设了天猫官方旗舰店,早于其他同行业品牌3年以上,抢占了电商红利。

2018-2020 年,“薇诺娜”品牌已连续三年获得天猫金妆奖,2020 年天猫双十一销售额前十榜单中薇诺娜成为唯一上榜的国产品牌。目前店铺粉丝数为同行品牌的1.7倍以上。

公司在线上的营销不仅覆盖了主流的天猫、淘宝、京东、唯品会平台,还涉足了聚美优品、小红书、蘑菇街、考拉海购等平台,近两年公司主要线上自营店铺的客户数量增速超过90%。

此外公司对新兴线上渠道跟进也很快,通过搭建微信专柜服务平台和微信小程序平台,开拓私域流量。2017-2019 年,公司私域流量占总营收的比重从 6.4%快速提升至 12.5%。

线下渠道方面:

公司具有药企背景,最初是以医院药房和药店渠道起家,公司产品曾主要通过九州通、国药控股等医药经销商在各地药店进行销售。

近年来,公司开始直接对接健之佳、一心堂、老百姓等连锁药店,从而进一步增加了销售终端的覆盖。

2018、2019年公司线下渠道营收同比增速分别达到 16.5%、29.8%,远高于同期行业药店渠道 9.1%、8.2%的增速。

财务分析

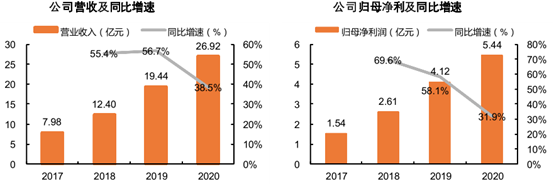

一、从营业收入和净利润来看成长能力:

公司2020全年实现营收26.92亿元,归母净利润5.44亿元,分别同比增加38.5%和31.9%,过去三年复合增速分别为49.98%和52.30%,2018 年至今公司营收与净利润均维持高速增长。

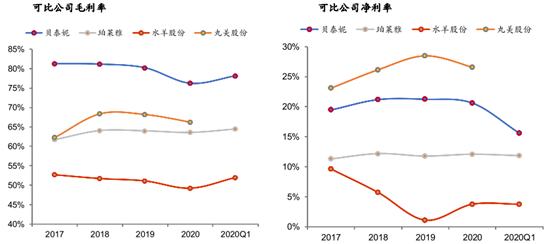

二、从毛利率和净利率来看盈利能力:

先看毛利率的水平:公司 2017-2019 年毛利率均高于 80%,显著高于同业可比公司。2020年剔除会计政策调整影响,全年毛利率 80.46%,盈利能力非常强悍。

再看净利率水平:2018-2020 公司净利率分别为19.5%/21.2%/21.3%/20.6%,净利率在 20%左右,在同行中处于前列。

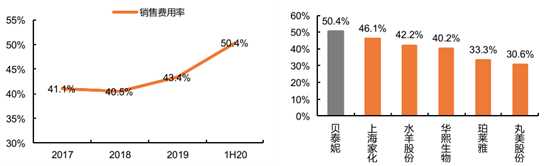

三、看公司费用管控能力:

公司 2018-2020年销售费用率分别为 40.5%/43.4%/42.0%,与可比公司相比处于行业较高水平,考虑到公司目前的行业还处于蓝海市场,加大营销快速占领市场的做法无可厚非;

另一方面公司的管理费用率在 2018-2020年分别为13.7%/9.8%/8.8%,呈现逐年下降趋势。

总结:贝泰妮是今年创业板的新宠,上市即高潮。占据着皮肤级护肤品优质赛道,可谓是能跟爱美客一较高下的天选之子,甚至比爱美客更优秀!

目前估值肯定是没眼看的,太高了。有人肯定要说那在这里废话这么多干嘛,又不能买。显然我不会这么认为,毕竟今年的爱美客不也有从最高点跌到300多的时候吗?

其实在股市呆久了,你会发现很多貌似不可能的事情,总有那么一瞬间就发生了。当然这种黄金坑转瞬即逝,机会只会留给准备充分的人。

END

来源:豆豆投研圈

展开阅读全文