确定性最高的疫苗股,没有之一,关键正在极速进化中

价值事务所

线索主要标的

顶流公募张坤重仓了什么?

大家都在看:

茅台又香了!全球最大中国股票基金连续两月加仓,摩根大通旗下基金1个月加仓超7倍

——————————————————

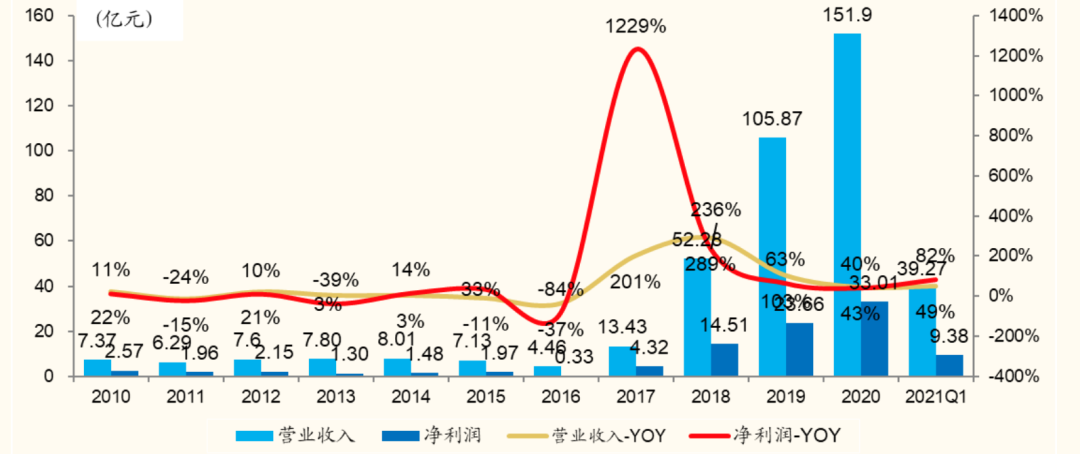

还记得前天咱们讲的康泰生物吗?康泰2020年的业绩是:全年收入 22.61 亿,同比增长 16.36%;归母净利润 6.79 亿,同比增长 18.22%,同时,康泰2021年Q1扑街。

大家猜猜看,智飞2020年以及今年Q1的成绩单如何?

只看上图,就会觉得,智飞和康泰,压根就不是一个量级的公司,两者的营收、利润,有五倍的差距!

即便同样是受接种新冠疫苗影响,康泰今年一季度交出了屎一样的成绩单,然而智飞依旧是稳稳的幸福。

不得不说,代理真香!

01

价值事务所

逆天改命的智飞

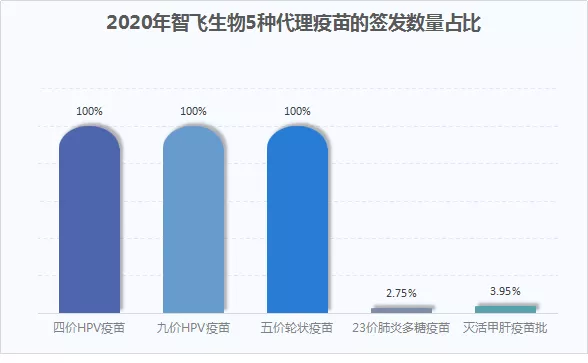

目前,智飞一共代理了默沙东五款疫苗,其中四价、九价HPV以及轮状疫苗为公司贡献了绝大部分的利润。

2017年-2020年,代理产品占整体营收比重为:20.41%、74.36%、86.79%以及91%。

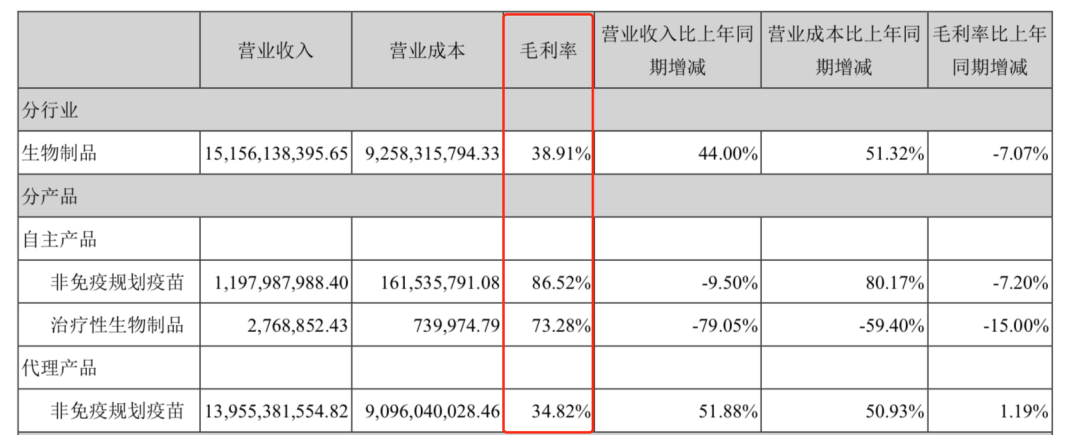

代理的疫苗,虽然仅有34.82%的毛利率,远低于自主研发疫苗86.52%的毛利(大头都被默沙东赚走了),可即便如此,就这么点毛利,都让智飞业绩如坐火箭般增长,毕竟,世界巨头的技术领先国内起码15年,他们只用从手指缝里漏出来一点,就够国内企业吃个饱了。

与此同时,咱们看看智飞自主研发的产品近四年营收如何, 9.89亿、12.4亿、13.2亿、11.98亿。嗯,完全一潭死水,波澜不惊。

可以毫不夸张的说,咱们现在看到的智飞,全靠代理业务,如果不是跟对了默沙东这个爸爸,仅凭智飞自己的实力,完全无法成就现在疫苗龙头的地位,甚至,极有可能还是个在二线挣扎的非主流疫苗小公司。

本来,上一轮代理在2021年便要到期了,可去年,智飞又成功和默沙东续约,这一轮续约一直持续到2023年6月。

也就是说,不出意外,公司的业绩还能高速增长3年,往后,续约还是大概率事件,毕竟这两的合作已经有十年之久了,智飞的营销能力也是业界公认最牛的。

人家在2020年年报里,直接就说了这么一段话:公司营销网络布局广泛,覆盖全国31个省、自治区、直辖市,300多个地市,2600多个区县,30000多个基层卫生服务点(乡镇接种点、社区门诊), 经过多年发展,推广思路清晰,运行流程高效,是公司能够实现经营目标的重要保障。

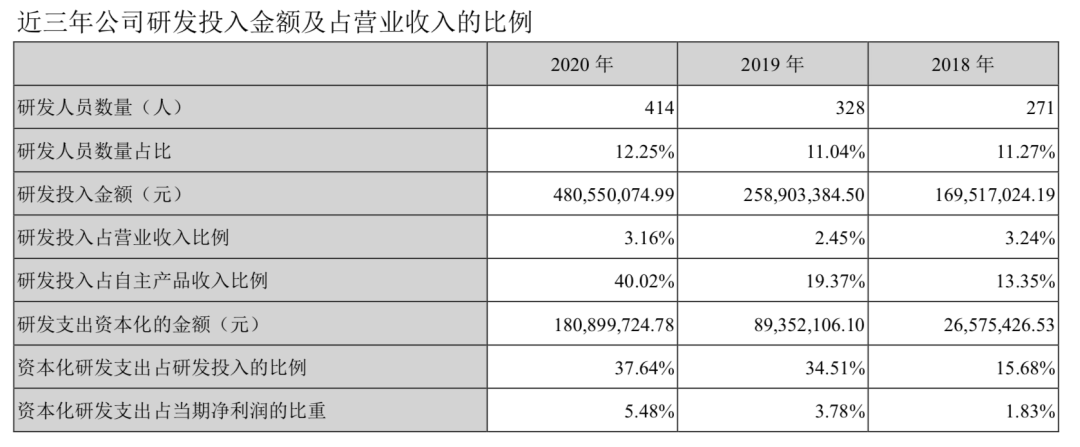

而,在2017年开始,靠着代理默沙东产品大赚特赚的智飞也没有闲着,他深知,自己就是个小三,小命都握在爸爸手里,一定得拼命砸研发砸出自己的核心竞争力,才能将自己的命运握在自己手里。

由上图可知,公司对研发的投入越来越高,2020年,全年投了近4.8亿,要知道,人家去年一整年自主研发的产品一共才卖了不到12亿人民币,假设没抱上默沙东的大腿,没赚到这么多钱,智飞敢这么投入么?

所以,所长说,智飞是“逆天改命”了,由于代理大赚特赚,才使得公司可以猛砸研发补短板。

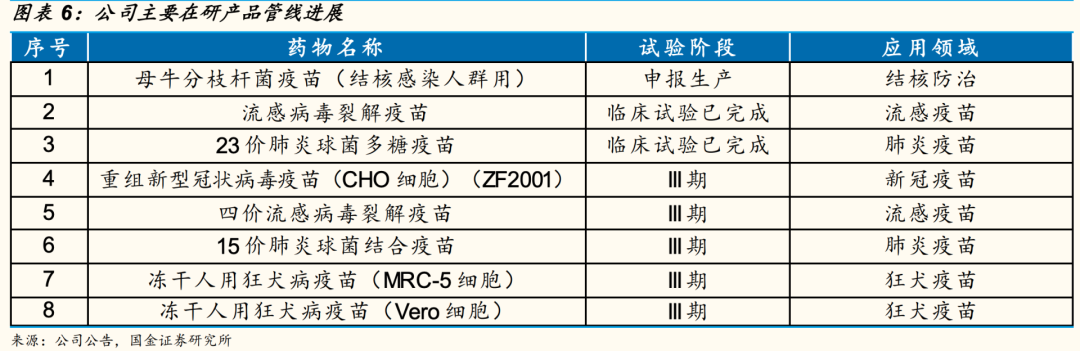

猛砸研发的智飞现在的管线如何呢?

在研产品多达27个,且结构清晰、层次分明,非常有序,绝不会存在像沃森那种产品断档的情况,下图是目前主要产品的进展。

可以说,即便不看智飞的代理业务,就目前的管线而言,已经非常具备竞争力了。

而公司今年自研产品中最大的看点,无疑是新冠疫苗,国内目前已上市的新冠疫苗中,除了康希诺就属智飞疫苗的技术最先进,目前,智飞家的新冠疫苗,是首个获批临床使用的新冠病毒重组亚单位蛋白疫苗,这款产品已经在国内以及乌兹别克斯坦获得紧急使用许可。

今年的半年报,大家就可以看到这款新冠疫苗的表现了。

所长拍个脑袋,这款新冠疫苗,今年大概率能为公司带来百亿营收!!

嗯,再造一个智飞!

02

价值事务所

写在最后

智飞的销售能力,业内公认最强,和默沙东有着上十年的合作,由于海外疫苗大厂的技术领先咱们国家10-15年,因此,代理这条路在中短期看还是非常吃香的,智飞一手抓代理一手抓自研,两边都发展,同时由于代理赚了不少钱,还设立有投资公司,专门收集前沿技术,比如本次进行mRNA疫苗研发的深信生物,智飞有10%的参股。

多条腿走路的智飞,可以说是国内确定性最高的疫苗企业,没有之一。

来源:价值事务所

展开阅读全文