一个10年15倍股

海榕财富风险投研

线索主要标的

大家都在看:

——————————————————

大家好,我是海榕君。

今年高考语文的作文题目特别有意思 ,上海的题目是 “经过事物的沉淀 ,事物的价值才被认知”,说的就是茅台,浙江的题目是 “有人把得与失看成终点,有人把得与失看成起点,有人把得与失看成过程”,说的就是舍得 ,说来说去还是白酒,今天出题的老师可能也是价值投资,喜欢做时间的朋友。

聊聊一个曾经在股民心中神一般的教育公司:K12教培的龙头公司好未来,这家公司起家于奥数培训 ,以培优著称,好学生成绩更加优秀,形成良好的口碑正循环,2010年在美股上市 ,按照除权价算IPO价格(中间有一次拆股)大约在2美元左右 ,现在的股价在跌幅2/3之后依然有30美元 ,如果IPO的买入,依然创造了10年15倍的投资收益 。

好未来的股价波动堪称一部教科书 ,简单给大家复盘:

- 好未来2010年在美股上市的时候 ,碰上中概股熊市,美股也没有类似商业模式可以对标的公司,老外根本看不懂,虽然营收50%左右高速增长,但市场质疑有复制其他城市的能力,给的估值大约在 7PS, 30PE ,基本是一个正常成长股的估值 。在市场看不懂的时候,是有可能买入一个合理估值高成长的公司 。

- 在14年 ,好未来主要是在上海和北京提供K12 小班语数外方面的培训,一共只有274个学习中心,在北京和上海成功后,好未来在随后几年年把成功的商业模式复制到国内大部分二线城市,截止到2019年Q1,好未来在中国56个城市开了676个学习中心,营收增速也从百分之30最高提高百分之70 ,股价也实现了戴维斯双击,市场最高给好未来200PE的估值。在2017年 好未来高速成长的时候, 某球的股民实在太疯狂了 ,100倍,200倍PE都可以接受 ,如果当时买入的投资者高位不离场 ,现在基本亏损的 。

- 好未来的业务主要分为 线下的学而思培优 和 线上的学而思在线 ,这两个业务都是合并在好未来整体财报上的。新东方的老板比较聪明,线上业务剥离主要在港股新东方在线,线下业务主要在 美股EDU资产里面 ,

- 2020年,这两个领域同时出现风险 1. 线下学而思培优遭受到政策强监管 2. 线上 学而思在线和 新东方在线 ,猿辅导,高途课程展开激烈的竞争 ,堪称惨烈,在线教育公司基本都亏损 。反应到财务报表上 ,新东方的财报 还有 10%净利润率 ,但是 好未来已经亏损 。

- 高估值一定需要高确定性和高增长去支撑,缺一个都会下跌 ,如果有变化,要抓紧离场。凯利泰的下跌也是 骨科集采的悲观 导致股价下跌 2/3,也属于政策带来的不确定性, 其时骨科全国集采至今没有开始 ,股价走在预期前面。

现在看 ,线下K12教培行业是要比在线教育行业要好的 ,虽然增长放缓,但是竞争格局还是要比在线教育要好 ,现在北京出了一个政策:禁止K12教培行业打广告,这让我想起来禁止香烟做广告的商业事件,如果不允许小的K12公司广告是不是小公司就没有成长的机会 ?

这个季度高瓴资本已经清仓持有8年的K12教育公司好未来,景林资产大幅度减仓,股价走好一定是需要财报去证明自己的,这一段时间大概率还是震荡走势 ,将有一个痛苦的盘底过程。什么时候可以做多这个行业?等到这个行业分出胜负,投资者再进场。

再说说市场:

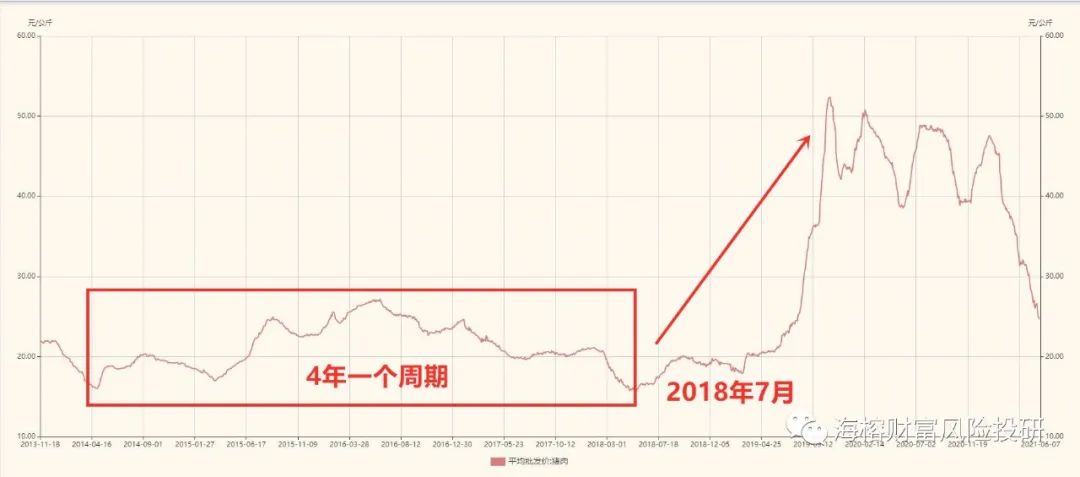

- “猪肉茅 ”牧原股份 下跌 5%,主要是因为猪肉价格快速下跌 。猪肉上一轮周期是2014年4月到2018年5月,大约持续4年时间,牧原的优势是它的养猪模式是自繁自养,它的养猪成本是行业最低 ,在行业底部的时候可以增加市占率。

- 农民挺不容易的,靠种粮食赚钱太难了,养猪虽然可以赚点钱,但是还要像股民一样逆人性控制自己的规模 ,高点减仓,低位建仓并不是一件容易的事。

- 舍得酒业 今天提名了四名董事,这四名都是复星集团的人,算复星集团正式控制董事会,舍得按规划的剧本顺利发展。

- 前期我多次写过一个封闭基金 科创银华 501083 ,这个基金重仓股是宁德时代,现在它的折价率已经从 11%缩小9%,买这个基金比普通基金多赚2%折价收敛的钱,这个基金的到期日是2022年的7月份 ,未来折价率还会继续缩小 ,预估到 2022年6月份折价会缩小到2%左右,算一层安全垫,折价封闭基金的好处是遇到牛市是加速上涨,遇到回调会比其他同类持股的基金亏的少 。

来源:海榕财富风险投研

展开阅读全文