白酒大跌近7%,可以买入了么?

大V说

大家都在看:

——————————————————

白酒指数,周二大跌6.9%。

也有不少朋友问,白酒或者酒行业,现在贵不贵?

有没有出现投资机会呢?

酒的成瘾性

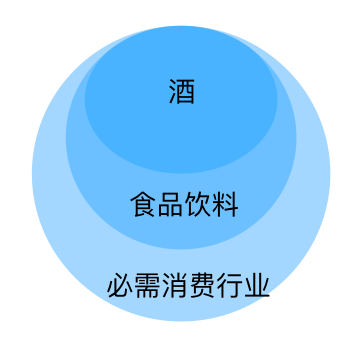

酒行业,隶属于必需消费行业中的食品饮料。

在必需消费行业中,大约90%是食品饮料,食品饮料中,又有一大半是酒行业。

螺丝钉之前曾经给大家讲过一本书,叫做《上瘾500年》,这本书里也提到过:

酒这个东西,真正厉害的地方是成瘾性。

首先,这个成瘾性,不是对所有人都成瘾。

比如有的人就不爱喝酒,有的人就爱喝酒。

爱喝酒的那一小部分人,创造了大部分的酒消费,因为他们会反复喝。

其次,成瘾性,会随着时间越来越强。

比如说,一个人爱喝酒。

一开始的时候是没有太高成瘾性的,但随着喝的时间越长,对酒精的依赖性也会越强,最后就变成了每天都得喝,每顿饭都得喝。

可能在喝的时候会有一些偏好,有的人喜欢酱香,有的人喜欢清香,不同类型的口味上略有差别,但真正让消费者成瘾的东西,是酒精。

所以我们也会发现,年轻人爱喝酒的相对较少。

因为年轻人喝酒时间短。

等到年纪大的时候,有一小部分人摄入酒精越来越多,成瘾性就会越来越强。

相信很多人身边,都见到过酗酒成性的人。

白酒,为啥长期收益好

不同的人,对不同的东西,成瘾性是不一样的。

- 有的人可能对酒精成瘾;

- 有的人可能对咖啡成瘾;

- 有的人不抽烟不喝酒,但是喜欢喝奶茶。奶茶里面有咖啡因、有糖,都是有略微成瘾性的东西,天天喝,可能也会上瘾。

这些少部分上瘾的人,创造了绝大部分的消费。

并且他们喝的越多,消费的越多,成瘾性也越强。

所以,像这些行业,都是容易出现大牛股的行业,是非常好的潜在投资对象,是值得去研究的。

白酒就是典型的,具有成瘾性,同时又有较高的利润率和品牌护城河的行业。

白酒的长期回报,在所有行业中也是排在前列的。

酒指数基金和估值

目前酒行业对应的指数主要是两个,

- 一个是中证白酒指数,对应基金是招商中证白酒;

- 一个是中证酒指数,对应的是鹏华中证酒。

区别在于,前者主要是白酒为主;后者除了白酒,还有啤酒、红酒等。

为啥酒类的基金这么少呢?

酒类上市公司数量较少。

早些年,指数基金对成分股的数量和分散的要求低,当时是可以发行白酒指数基金这种产品的。

但最近几年,要求指数基金成分股数量要多、单个成分股比例要低一些,就比较难发行纯白酒指数基金了。

很多基金公司也想发布酒类的基金,但因为类似的规定,就发不出来了。

所以,目前市面上白酒指数基金就很少。

白酒这种消费行业品种,盈利稳定,长期ROE比较高,适合参考市盈率。

目前2021年6月初,白酒的估值还是处于偏高的水平。

50多倍市盈率,跟2010-2012年持平,仅次于2007年。

我们还是会耐心等待机会。

白酒行业的大起大落

那么,白酒历史上,低估机会出现的多么?

如果回看过去10年,白酒的估值,经历过几轮大起大落。

▼第一轮:2003-2008年

2003-2005年,A股整体熊市,白酒也比较低迷。

2007年大牛市,白酒指数也出现大涨,牛市最高的时候,白酒指数市盈率突破100倍,达到历史最高水平。

之后白酒再也没有达到这么高估值。

在2008年,白酒指数大跌61%,估值也回到了低位。

▼第二轮:2009-2018年

在4万亿计划刺激下,白酒指数短期大幅上涨,从2009年到2012年,白酒指数上涨约4倍多。

估值再次回到近50倍市盈率。

之后,先后经历了白酒塑化剂、A股2013-2014年大熊市、2015年牛市、2018年贸易摩擦,到2018年底,白酒指数又回到了历史最低估值附近。

2012年,白酒指数点数就达到了4400点。

2018年底,白酒指数最低3800多点。

也就是说,如果在2011-2012年,在白酒估值高位投资,之后白酒指数几乎7年没有上涨。

▼第三轮:2018年-2021年

这是我们非常熟悉的,白酒最近几年的大涨。

白酒指数从2018年底,历史最低估值附近起步,走出了一个3年的牛市。成为最近3年收益最高的品种之一。

中间2020年3月份,因为疫情,白酒短期大跌过,其他时间都是上涨为主。

到了最近半年,白酒的估值也重新回到高位。

长期投资,不缺机会

回顾过去10年,会发现:

- 白酒指数的长期收益,确实是所有行业中排在前列的,值得我们重点关注;

- 如果买的便宜,白酒可以给我们带来很好的回报。平均每2年左右,白酒就会出现一次低估机会,比如2013-2014年、2016年初、2018年底、2020年3月份;

- 如果买贵了,白酒也有可能出现7年不涨的情况。我们会耐心等待出现低估机会再行动。

也有朋友问,这样做会不会错过一些投资机会呢?

其实长期投资,并不缺少机会。

我们的目的,并不是去博取短期高收益,而是让家庭资产,能够长期的增值。

我们可以在未来赚到无数个100%,但我们只有一个100%可以亏。

所以宁错过、不做错,保证我们的每一笔投资,到最后都是大概率赚钱的。

来源:定投十年赚十倍

展开阅读全文