调仓!锂电、光伏短期风险大增,这两个优质赛道更具性价比

萝卜视点

线索主要标的

往期回顾:

国务院重磅文件发布!万亿级消费蓝海市场沸腾,产业链投资机会及受益股全解析

目前,市场对业绩成长性具有共识的4大板块,就是新能源汽车、光伏、半导体以及军工。

首先,回顾一下近期萝卜视点的成绩,可谓是硕果累累,精准把握了锂矿、稀土、HJT等板块的主升浪行情,龙头均有翻倍以上的涨幅。例如:7月2日,分析了锂矿,直接点出矿的稀缺性,自此,国内锂精矿龙头,一路飙升,股价从78涨至171元,21个交易日大涨120%。

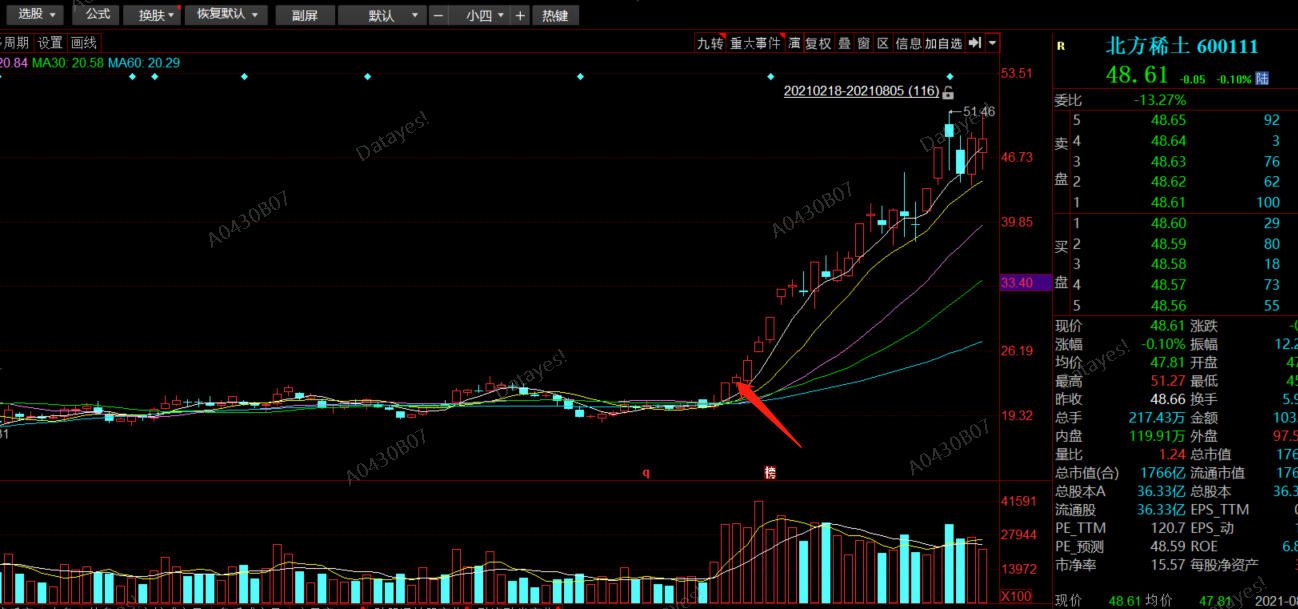

沿着锂电上游资源供需矛盾的逻辑,萝卜君,又迅速在7月6日梳理了稀土板块的逻辑,着重点出了北方稀土、盛和资源等牛股,其中,北方稀土股价从23块一路涨至51。接着还梳理了PDVF、磷化工等题材,均有不俗表现。

另一个超级大风口,HJT行业,7月15日,重磅分析了其商业化节点降至,设备股迎来爆发,重点提及弹性标的金辰股份以及龙头迈为股份,其中,金辰股份股价涨幅接近翻倍。

不过,从当下市场看,相比锂电、光伏的高位,军工、风电板块或更具性价比,一定程度上,是承接了锂电、光伏等赛道的资金溢出。

昨天兴业证券张忆东也喊出,现在的军工很像2年前的新能源车。萝卜君认为,宏观上,军工行业总量由国防支出调控,每年的国防支出基本在6%-7%比例增长,所以,军工的行情应该是结构性的,要寻找其高确定性的成长赛道,首先关注,先进战机、导弹、无人机等产业链,而导弹、无人机是军中的消费品,更新周期更快。

从基本面看,军工板块业绩表现两眼,在军工上游中,高端钛合金龙头西部超导、高温合金龙头抚顺特钢以及碳纤维龙头光威复材均实现或预计实现高增长;对于航宇科技、爱乐达等军工零部件厂商,以及振华科技、景嘉微、高德红外等军工电子受下游需求增长也都有不同程度的预增;主机厂方面,中直股份业绩预增的主要原因为航空产品销量同比有较大幅度的增长。

梳理发现,军工业绩正逐步从上游向下游传导,预示着军工的行情将从局部的上游电子、材料等板块,有望启动全面性的行情。

此外,军工板块更容易受国际局势的扰动,美对台军售的消息进一步刺激了板块。

至于风电,业绩也是进入释放期,可以看作是对光伏的补涨。中材科技作为风电叶片龙头,21H1实现归母净利润 17.9-19.7 亿,同比+100%-120%;明阳智能实现利润 8.8-9.8 亿,同比+66%-85%;东方电缆实现利润 6.3 亿,同比+74%;天顺风能实现利润 7.6-8.7 亿,同比+40%-60%。

经过2020年的风电抢装,市场因为担心2021年风电装机量呈现断崖式下跌,再加上风机价格持续下跌、原材料价格上涨等原因,市场并不看好风电行业,只给风电行业 10X 倍估值,远低于光伏行业(40-60 倍)。

不过,行业规划上,2020年10月,《风能北京宣言》发布,在“十四五”期间,保证年均新增装机 50GW 以上,2025 年后中国风电年均新增不低于 60GW,到 2030 年至少达到 800GW,到 2060 年至少达到 3000GW,行业的确定性强。

对于市场担忧的问题,利空基本已经兑现。价格方面,相比较 2020 年初的 4000 元/kwh 的风机价格,当前价格已经跌至 2300 元/kwh,下降幅度达到了 42%,甚至明阳智能已经报出2192元/kwh的低价,在原材料价格很难继续上涨的情况下,风电毛利率已经触底,行业的盈利能力有望修复。此外,从上半年招标量看,接近30GW,景气度并不悲观,行业有望迎来反转。

从细分领域的景气度看,海上风电明显要高于陆风,又不存在消纳的问题。根据补贴,海上风电补贴延续到2021年年,说明从结构性上,海上风电是抢装年,其大型化显著降低单位成本,随着成本的进一步降低,有望迎来平价时代,出货量将继续增加。

展开阅读全文