龙头7日暴涨150%!这个万亿赛道最强分支被拉爆

萝卜视点

线索主要标的

重磅政策连环出击,直接刺激市场,让储能板块疯狂。龙头上能电气7日暴涨150%,盛弘股份、新风光等拉出2个20cm。

国家能源局23日消息,为推动新型储能快速发展,国家发展改革委、国家能源局于7月15日制发《关于加快推动新型储能发展的指导意见》。按照《意见》目标,到2025年新型储能装机规模达30GW进行测算,预计未来5年新型储能行业装机复合增速将为51.17%,市场潜力较大。

储能电池和储能变流器占总成本比重约60%和15%,作为价值量最大、技术壁垒最高的核心环节,有望率先受益于储能需求的快速增长。

此外,29日消息,2021年7月26日国家发展改革委发布《关于进一步完善分时电价机制的通知》,将直接激活用户侧储能需求。

用户侧储能主要目的在于分时电价管理和两部制电价下的容量电费管理,据测算在 1.5元/Wh 的储能系统成本下,峰谷价差大于 0.7 元/KWh 可实现超 10%的内部收益率,配储降本优势显著。目前仅北京、浙江、江苏、广东等东部主要省份工商业峰谷价差高于0.7 元/KWh,政策明确扩大峰谷价差将进一步驱动工商业配储。未来伴随峰谷价差进一步扩大、浮动电价制度推进叠加储能持续降本,储能的“投资品”属性愈发凸显。

那为何逆变器成为本轮行情的最强分支?——“光伏+储能”叠加存量更管三重需求共振,逆变器成为产业链中最核心的产品,叠加海外的高溢价支撑其高增长。

除了新增光伏外,很显然,储能正成为行业的第二增长极。需求上,假设每1GW储能逆变器对应2GWh储能装机,储能逆变器价格年降15%,则2025年储能逆变器需求量将达104GW,市场空间649亿,5年CAGR=54%。

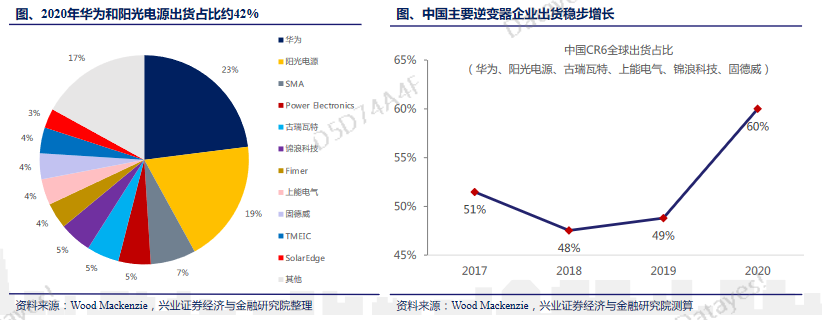

市占率看,近年来我国主要逆变器企业出货量占比稳定在50%左右,自2018年起,随着第二梯队国内企业的迅速崛起,国产逆变器份额快速提升,2020年,排名前六的国产企业出货在全球的占比高达60%,行业享受全球发展的红利。

从成本看,占比较低而重要性极高,价格不敏感。逆变器在光伏系统中成本占比仅8%-10%,在储能中,占比15%左右。

户用测是我国最大的储能市场,截至2017年,占我国应用59%,溢价更高的分布式占比提升增厚行业利润,高盈利能力可持续性看好。

一方面逆变器依靠半导体技术进步及单体容量增长仍有降本空间;另一方面光伏逆变器海外高溢价红利仍有一定空间。储能的整体盈利则更好,户用储能逆变器单价高达1.5元/W左右。分布式比例持续提升也对盈利结构有所贡献。

2020年新增户用装机10.1GW,占全部新增装机占比21%,突破历史新高。2021年在新一轮的补贴及能源局整县推动的政策刺激下,2021年有望在15-20GW之间,呈持续爆发之势。海外户用规模已经连续多年稳步提升。

另外存量光伏逆变器的更换需求也不容小觑,三者叠加将共同促进量的高增长。预计2025年全球新增逆变器需求将达到499GW,年复合增长率将明显高于单纯光伏行业增速。

而在标的的选择上,不同销售区域、不同客户属性的价格差异大,导致盈利能力差异也较大。总的来说呈现如下特征:海外价格比国内价格高,户用市场价格比集中式价格高。

专注分布式细分市场,更具弹性的分布式光伏及储能龙头锦浪科技;集中式、组串式双龙头,海外出货最高,份额稳固的阳光电源;海外家储市场优势供应商德业股份、固德威;还有市占率位居国内前3的上能电气,此外,科华数据、盛弘股份也有产品布局。

展开阅读全文