上游业绩超预期,景气度持续验证!聚焦2大核心赛道

萝卜视点

线索主要标的

往期回顾

又跟锂电有关,价格飙升,概念股3天暴涨70%!未来5年需求翻10倍

萝卜君虽然一直看好军工上游企业,奈何市场光环全在锂电、光伏、半导体身上,显得郁郁不得志,但是在“十四五”大量的需求下,依旧不缺乏机会,业绩会是最好的证明。昨日,军工上游材料核心企业中报业绩预告超市场预期,行业景气度被持续验证,军工股迎来久违的大涨。

上游中报超预期,聚焦2大赛道

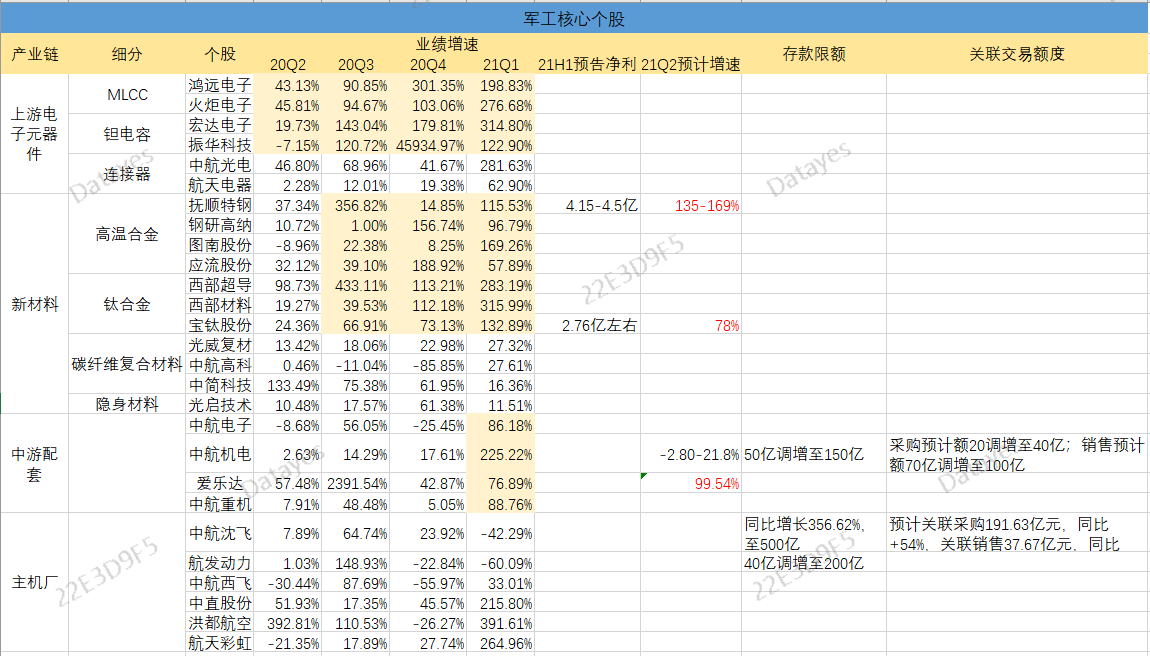

首先,上游业绩最先开始释放的则是电子元器件个股,业绩从2020年Q2开始改善,单季度增速持续增长,已经维持了4个季度,景气度有望延续。而军工材料相关个股从2020年Q3出现改善,Q4高增,2021年Q1、H1业绩持续超出预期。

从目前个股的半年报业绩预告看,昨日,上游材料核心企业发布了中报预告,其中,抚顺特钢Q2净利润预计增速135-169%,宝钛股份Q2净利润预计增速78%,均维持了单季度的高速增长,景气度被持续验证,也直接提升了产业链中钢研高纳、西部材料等个股的预期。

主要聚焦2大赛道,高温合金及钛合金。高温合金是军工的核心上游赛道,抚顺特钢作为高温合金材料的核心企业,业绩持续高增直接反应目前高温合金行业正处于景气度上行阶段,从而验证航空发动机产业链的高景气。

高温合金性能优异、技术门槛高,主要用于航空航天领域,其用量占航空发动机总重量的40%~60%。在军用、民用航空快速发展的背景下,高温合金的需求量有望进一步提升。

而钛合金是航空发动机占比第二大材料,约为30%,“十四五”期间,我国战斗机升级势在必行,从而带来钛合金占比的大幅提升,预计将从二代机的2-4%提升三代机、三代半机的15-25%,直接推升了上游钛合金行业的需求。

此外,从其他新材料角度看,碳纤维复合材料及隐身材料企业增速表现平平,对比总结得出,高温合金及钛合金主要是直接受益于航空发动机,是目前军工产业链中景气度最高的分支之一,验证其持续高景气,军工行情目前也只会是结构性的。

大幅上调存款限额及关联交易额度,景气度向中游传导

中航沈飞、航发动力等主机厂,早在1季度已大幅上调存款限额及关联交易额度,为订单做准备,表明军机需求进一步提升。

而近日,预付款逻辑正逐步向中上游传导,中航机电公告获得大额预收款,将存款限额由50亿调增至150亿,关联交易采购预计额从20已调增至40亿,销售预计额70亿调增至100亿;此外,钢研高纳拟与控股股东的关联交易控制比例将提升至12%以内。说明预收款正从主机厂向上游分配传导,有望沿产业链进一步扩散,产业链的整体现金流状况将得到极大改善,将大幅改善公司财务状况,降低财务费用。值得注意的是,“长协合同”和“大比例预付”是“十四五”军品采购的重要特征,公司获得大额预收款表明下游需求强劲,景气度较高。

2021年Q1可以看出,航空产业链中游的中航机电、中航电子的单季度营收同比增速分别达到59.53%和72.45%,导弹产业链中游的新雷能营收同比增长181.87%,船舶产业链中游的中国海防营收同比增长181.18%,即使考虑到2020Q1疫情因素影响,同比增速也明显高于前期,可以判断,产业链业绩增速已经由上游元器件企业逐步向中游零部件企业传导,考虑到上游元器件企业业绩增速已经持续四个季度,并不断增长,因此,估计中游企业的业绩增长持续时间有望与上游相当。

从仅限已公布的部分半年报预告显示,中游个股二季度业绩增速相对分化。从中航机电的中报预告中,其Q2净利增速-2.80-21.8%,虽然整体利润仍处于上行期间,也受到去年Q2高增速的影响,但相教于上游元器件、材料企业确实相差甚远,近期股价反应明显表明了市场的态度,不过在下游持续高景气下,利润还是有望逐步释放。

但作为先进战机产业链的零部件供应商,爱乐达业绩依旧维持高增速,2021H1预计盈利1.05~1.09亿元,同比增长85%~ 93%,21年单Q2同比增长99.54%,是航空装备中增速最快的细分板块,是几倍的强需求驱动,需求持续前压。公司是某主机厂机加和热表处理领域唯一的战略合作伙伴,是航空制造领域民营企业中,少有具备特种工艺全工序的单位。

展开阅读全文