价格再度大涨!这个品种股价弹性大增,业绩要超预期?

萝卜视点

线索主要标的

据媒体报道,受供给受限、需求释放等因素影响,稀土主流品种特别是轻稀土主流品种价格近期出现明显上涨趋势。业内人士认为,新能源汽车渗透率快速提升,对稀土需求端拉动已不可忽视,稀土需求有望步入中长期景气周期。

从市场角度讲,这几天稀土板块为什么会涨,一个是行业的持续高景气,更重要的是市场资金选择弃高就低,在经过2季度股价及稀土价格的震荡消化下,再度迎来上涨,近日大涨的化工也是如此,承接了医药医疗板块的资金。

业绩是资金博弈的出发点,2021年Q1、Q2氧化镨钕均价分别为50万元/吨和51万元/吨,分别同比上涨79%和89%,随着行业供需结构持续优化,下半年稀土价格中枢有望持续上移,行业龙头业绩有望超预期。

复盘,上半年稀土行情,截至一季度,受益于供需的双重驱动,稀土价格稳步走强,而到了二季度,汽车产能受缺芯问题限制,不断有厂商出现停产,增量端需求减弱导致稀土价格下行,北方稀土等股价也随之进入调整,不过随着下半年缺芯问题改善,新能源汽车端需求恢复增长将带动稀土价格走高,是钕铁硼永磁体新增需求的主引擎。

政策端,下半年《稀土管理条例》等政策或将逐步推出,有望保障稀土行业中长期高质量发展,稀土价格或将开启长牛,稀土产业链相关公司业绩有望长期可持续增长。综合来看,经历了一季度的爆发、二季度的回调,三~四季度稀土板块或将再度上行,稀土全产业链配置时点已经到来,稀土资源战略价值重估进行时。

稀土价格企稳走强,步入中长期景气周期

一方面,从供给端看,海外稀土矿减产+国内稀土配额增长缓慢,稀土供给很难放量。另一方面,从需求端看,新能源汽车、风电等下游新兴行业需求旺盛,带动稀土需求快速增长,未来五年增量需求或超14万吨。

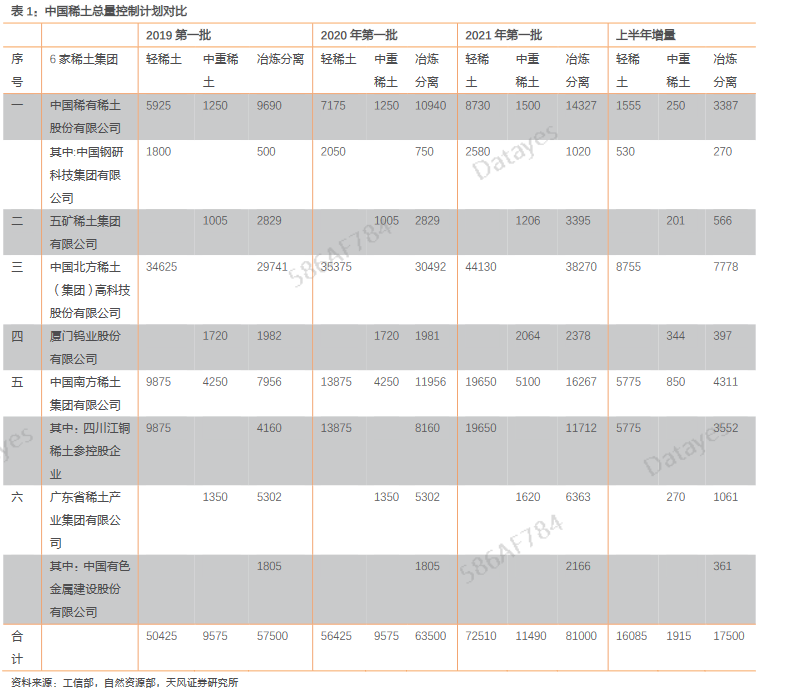

相对于2020年,2月份第一批指标相比去年同期增长27.5%,总量指标大幅增加,目的是缓解稀土供需紧张的局面,防止稀土再次出现前几年的暴涨暴跌,从而稳定市场预期,推动稀土价格慢涨长牛。而第二批指标大致在6-8月份发布,也决定了全年的指标。

资源为王,投资主要看六大稀土集团,涉及上市北方稀土、五矿稀土、盛和资源、广晟有色、厦门钨业等。其中,北方稀土是轻稀土,五矿稀土和厦门钨业是中重稀土,盛和资源则皆有。

今年第一批指标增加了18000吨矿开采指标、17500吨冶炼分离指标。分公司来看,北方稀土总开采量增加了近8800吨,占总指标增量的近一半,是本轮配额增加最受益的公司。

除了国内稀土资源,盛和资源除了部分国内指标外,矿山资源基本在海外,所以开采扩产不会受到国内配额的限制。盛和资源目前现有稀土分离能力约15000吨/年,稀土金属加工能力12000吨/年,总计年产能27000吨,处于同行业较高的水平,加上目前公司正在扩建的产能,预计到2022年左右,公司合计产能将达到37000吨。

稀土价格决定公司短期股价弹性,还需要持续跟踪轻中重稀土各自的涨价幅度。

永磁行业有望迎来量价齐升

从稀土永磁下游终端需求来看,高端磁材需求放量:短中期来看,伴随新能效标准执行,国内家电变频空调占比/钕铁硼渗透率持续提升,有望带来2021-2022年空调用磁材年化增速持续超过60%;长期来看全球新能源汽车保持较高增速,预计伴随渗透率的提升对于高性能钕铁硼需求拉动超过6万吨(到2025年),消费电子企稳,龙头磁材厂持续扩张,补库需求带来轻重稀土价格联动上涨有望持续,产业链毛利率水平实现充分回归。

磁材企业的盈利模式有所不同,其通常采用“成本加成定价法”,在上游原料涨价的情况下,在最新成本的基础上加上相对固定的毛利率。如原来成本100元,按20%毛利率定价为120元;若原料涨至200元,按20%毛利率定价则为240元,毛利润出现了翻倍。

受下游需求带动,磁材企业大幅扩产,即使毛利没有变化,永磁企业也可以靠量的增长来带动业绩的提升,未来产能规划以及投产时间代表了公司的中短期的利润弹性。此外,永磁公司的稀土库存,还可受益于稀土涨价带来的库存增值。

要强调的一点,对于永磁材料的涨价,由于在终端消费中价值占比不大,因此涨价向下游传导较为顺畅。磁材下游主要为新能源车,单车磁材钕铁硼用量约5kg,原料氧化钕价格每上涨10万元/吨(氧化钕目前价格),单车成本也仅增加160元左右,下游对涨价接受度较高。

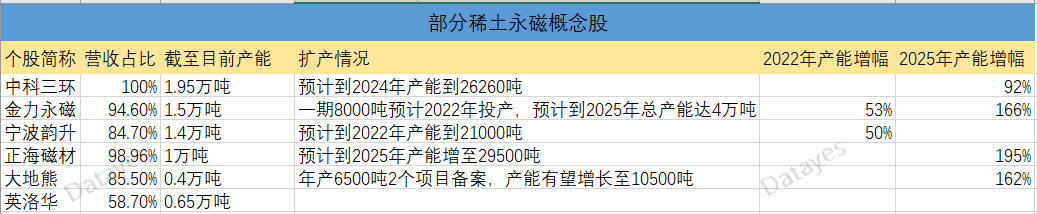

未来产能的释放很大程度上决定了股价的弹性,统计了上市公司中几个核心个股。当下,中科三环依旧是最大的磁材公司,但是看成长性,金力永磁是top1,从数据看,2022年一期8000吨投产后,产能将超过中科三环达到2.3万吨,到2025年总产能达到4万吨,5年产能涨幅达166%;其次是正海磁材,大地熊等。

展开阅读全文