行业干货!下半年必须抓住这2个机会,核心公司产能全在这了

萝卜视点

线索主要标的

往期回顾

“锂王”归来?股价大涨30%,百家机构组团调研,这些公司下游需求持续高景气

经过震荡消化后,锂电上游资源股今天又集体嗨了!中矿资源、融捷股份等个股新高。

近日,锂电材料的多家头部公司已经发布中报预增公告,包括电解液龙头天赐材料、铜箔供应商嘉元科技、隔膜龙头恩捷股份等,超出市场预期。

而作为目前行业最紧缺环节之一的锂盐还未有公司公布业绩,萝卜君举得这也让市场资金形成了一个短线预期差。

从选股角度,说白了,锂资源从属性看就是周期,由需求、供应驱动,再长期需求高确定下,短期矛盾自然是看供应。一般从产业链利润弹性看,采选>加工。

1、看自有矿占比,利润弹性更大,目前,都是以产出碳酸锂、氢氧化锂为主,而自有锂精矿、锂云母等采选业务的一体化公司,边际成本要低于资源靠采购的公司

2、看边际产量,下半年新增产能以及未来释放产能的快慢,预示着谁先吃肉,谁喝汤的问题,还有新增产能的多少,增的越多自然赚的越多。

3、业务对公司整体净利润的贡献,但看营收占比大小其实意义不大,只要业务利润足够大,其他业务本身不太赚钱,其实也能产生很大的利润弹性。

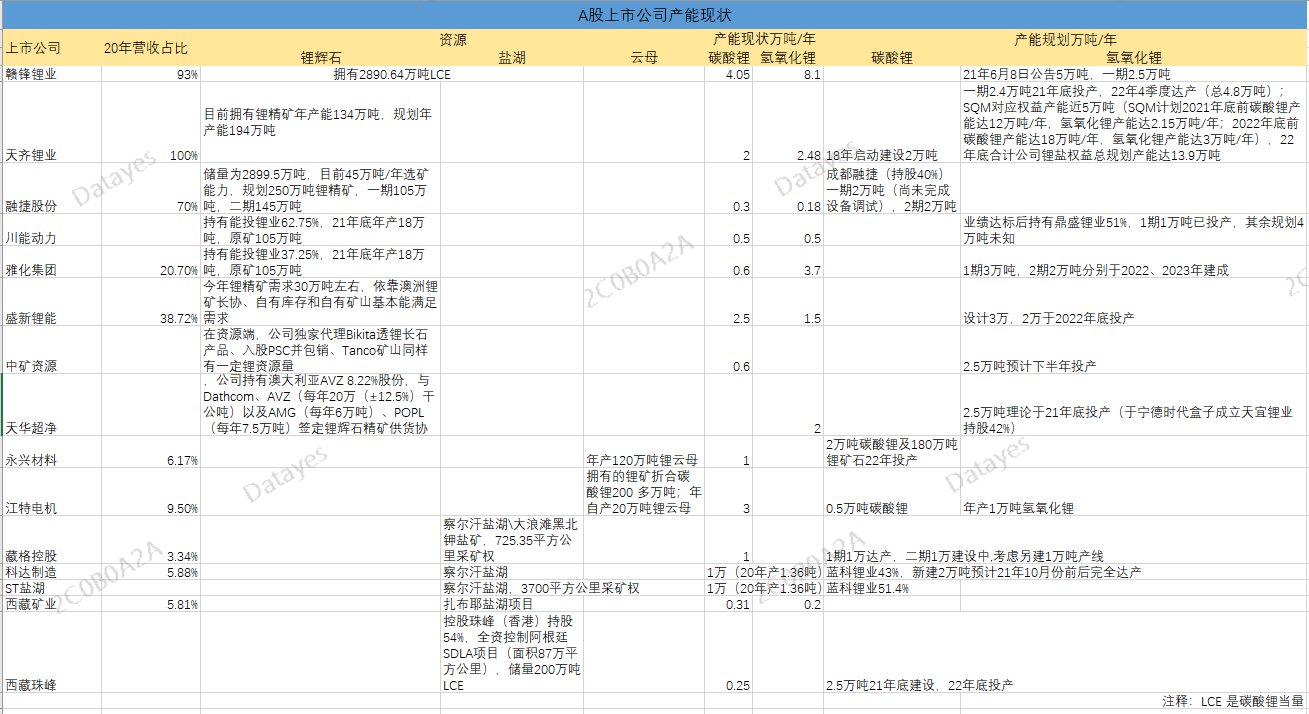

总结就是,这年头永远是有矿的才是大佬,对于产品谁先放量,谁产能大,谁就先受益。下面是A股上市公司的产能情况梳理,具体看,融捷股份拥有国内品味最高的锂精矿,250万吨的年产规划将在明年逐渐释放,此外,2021年有新增产能的是中矿资源、天华超净、科达制造等。

从供应端看,各细分产品有所差异,对于下半年,主要矛盾或在氢氧化锂、锂精矿,而预期差最大的盐湖提锂,受制于各项因素,仍不具备大规模开发的条件,不过具备资金的炒作条件。

1)SMM预计二季度国内碳酸锂产量环比一季度增加38.4%,下游需求有所周期性波动,价格短期周期性走弱,介于化学储能端放量尚早,且宁德时代钠离子电池的发布,未来5年,有券商预测市场对碳酸锂的需求或减少17%。

2)氢氧化锂对碳酸锂溢价扩大至0.65万元/吨,5月下游高镍材料产量环比增长约15%,采购需求持续加码,供应端二季度产量将保持稳定,市场逐渐呈现卖方市场趋势,预计价差将进一步拉大。

3)锂精矿供应持续紧张,Galaxy预计三季度锂精矿发货CIF价格将超过750美元/吨。

4)盐湖卤水提锂技术革新,重视国内锂资源开发。5月26日,由五矿盐湖主导的“盐湖原卤高效提锂技术研究”项目通过了专家评审,该技术可以实现直接从原卤中分离锂,具有实现复杂卤水体系锂的高效提取、生产周期短、提升资源有效服务年限、对环境友好等明显优点,目前该工艺处于中试阶段。

那现阶段首先要专注的则是拥有建设盐湖提锂生产线核心技术的“卖铲子”企业,例如,久吾高科、蓝晓科技的技术革新,以及国内外的一些订单情况。

中长期产业趋势则更为明确,2019-2020年为起点,钴锂铜箔铝箔磁材等上游材料将进入景气度上行的3年。尤其,随着海外新能源汽车发力,龙头企业产业链地位愈发重要,龙头溢价也会愈发明显。

展开阅读全文