暴富的秘密找到了!就藏在这条神秘的曲线里(深度文章,建议收藏)

价值研学社

外资机构巴菲特盯上了它

大家都在看:

致敬查理·芒格 分享智者智慧

我们不告诉你具体应该怎么做,而是集合智者的智慧启发你的思考。

——智者慧集 Xwisemen.com

郑重提示:公众号改变了推送规则,有些读者反映收不到文章推送的情况,为避免失联,你可以点击左上方蓝字“智者慧集”,再点击右上角“…”,随后点设为星标★就可以及时收到文章的推送了。

导读:毫不夸张地说,指数型思维与指数增长(J曲线),是未来发展必须具备的一种非常重要的思维,也是人一生中最应该掌握又难以掌握的思维模型之一。复利是指数增长的一种表现,现实中大多数人都知道复利效应,却极少数人能够靠复利获利,大多数人陷入线性机会的困境,终其一生都不会去运用复利,也体会不到复利的威力,这是为什么呢?

查理·芒格说“理解复利的魔力和获得它的困难是理解很多事情的核心和灵魂”,因为复利是指数增长的一种表现,换言之,一个人真正理解了复利背后指数增长的含义,将从根本上改变他的人生观和他的人生。本文将对指数增长这一极其重要的模型进行深度解析,希望可以给你带来启发。

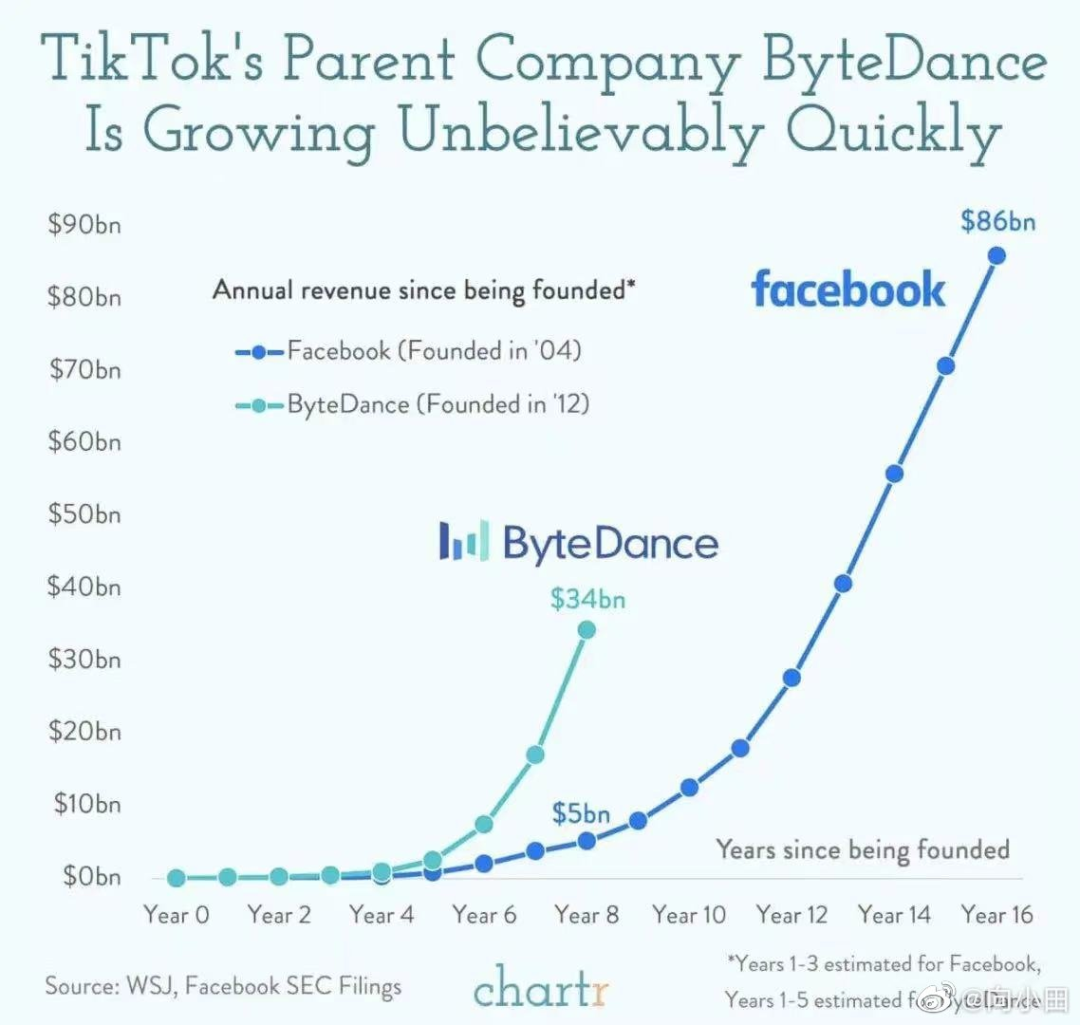

看这幅图,人类已经无法阻挡字节跳动了,可以改叫字节飞跃了!

1我们所在的世界是不正常的世界,处在指数增长与幂次法则之下

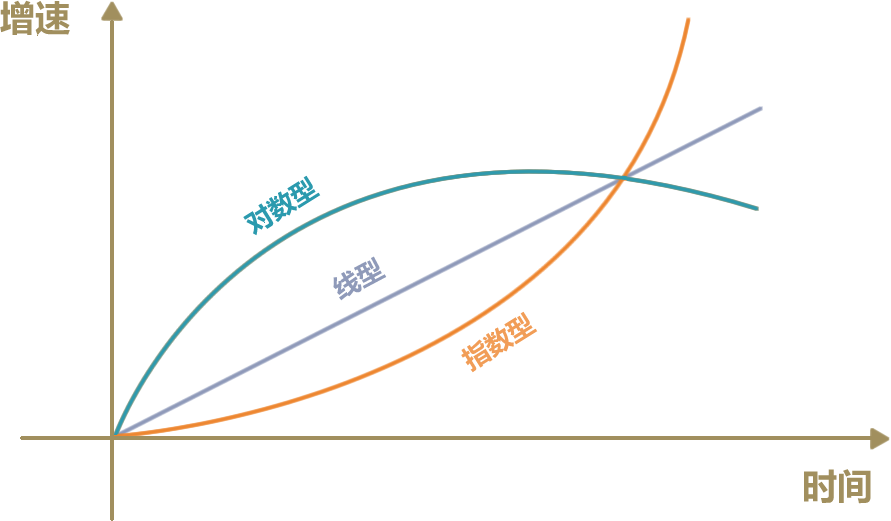

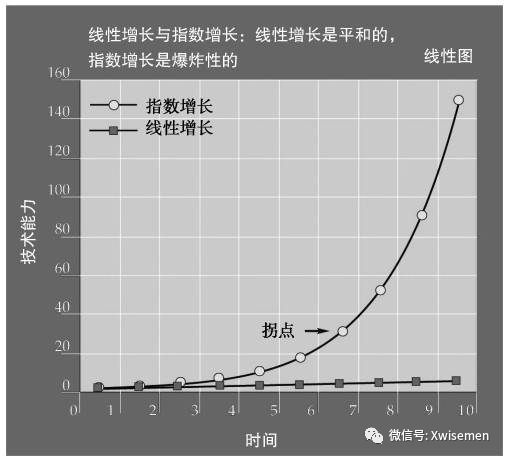

真实世界演化中的增长大概分为三类:线性增长、对数增长和指数增长。

线性增长是指,比如,你去思考今年的收入会是多少?很可能是基于你现在的收入而判断的。比如,你去年年薪100万,也许你会猜自己今年可以赚到120万,相比去年增加1.2倍,这就是线性增长,也是我们最容易理解的增长模式。

对数增长是指,前期进步很快,后期进步速度极慢,表现为一个一开始快速上升,然后后续很长时间趋于平缓的曲线。类似这样的现象包括了很多可以快速得到反馈,可以快速提升的事情。比如:打游戏,初期可以快速提升技巧,但后续提升很困难。

而指数增长是指,一开始很长时间上升很慢很慢,但到了某个临界点,会陡然上升,在很短的时间一直快速上升势不可挡,变化会巨大到让你震惊。gradually,tden suddenly!就像飞机起跑时,需要在地上助跑很长一段距离,助跑的过程发动机开到最大,但是并没有高度,只有到达拐点才会陡然上升。符合指数增长的现象比如:知识的提升,技术的进步,公司成长等,需要经历从量变到质变的事物。

指数增长是幂次法则的具体体现。在《从0到1》中彼得·蒂尔说:“我们所在的世界是不正常的世界,而是处在幂次法则之下,少数人往往会取得极大的成果,不要低估了指数级增长。指数方程描述的是最不平均的分配,它完整定义了我们周围的环境,而我们几乎毫无察觉。”

我们通过下面内容理解下彼得·蒂尔为什么说世界是处在幂次法则之下。

- 财富分布是幂律分布的(以下内容来源智本社 清和社长)

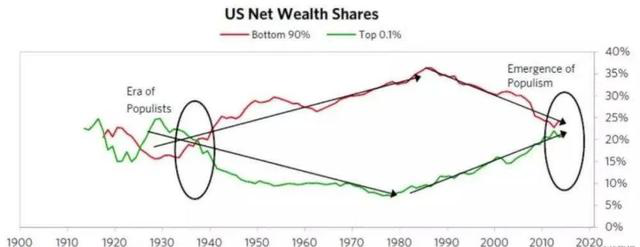

上图是桥水基金绘制的显示美国贫富差距的一张图,可见从80年代开始,贫富差距持续扩大,如今,美国最富有的0.1%的人拥有的财富总量,大约等于最贫穷的90%的人拥有的财富总量。这一财富分配状况与1935至1940年的情况类似。

根据央行课题组在《中国金融》杂志发布《2019年中国城镇居民家庭资产负债情况调查》,中国城镇居民家庭户均资产高达317.9万元,其中大多数人“被平均”。总资产最高20%家庭的资产总和占比达63%,最低20%家庭仅占2.6%。

根据招商银行个人客户存款数据显示,不到2%的个人客户(金葵花)占有总财富近50%。另有不到0.06%的个人客户(私人银行)占有总财富近30%。

2019年全国人均存款为5.87万元,其中5.6亿人的存款数额为零。私人银行客户和金葵花客户的人均金融资产分别为2731.66万元和150.20万元,是全国人均存款的465倍和25倍。

2020年,新财富500富人的财富高达10.7万亿元,相当于2019年中国GDP的1/10,超过了北上深三城的GDP总和。

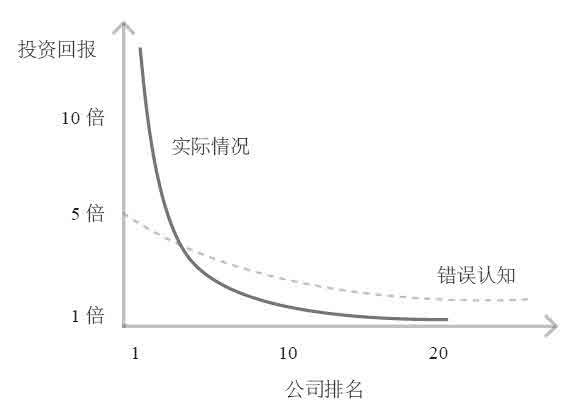

- 风险投资回报或好公司是幂律分布的(只有两种公司:超级成功与其他)

在《从0到1》中彼得·蒂尔这么描述的:

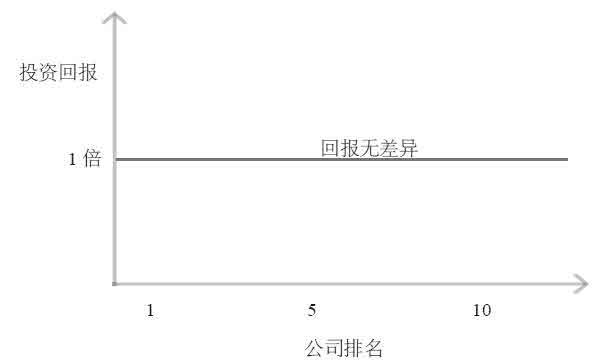

每个风险投资家都知道自己的任务是寻找可以成功的企业。不过,就算是经验丰富的投资者也知道这只是表面现象。他们知道公司都有差异,却低估了差异的程度。错误就在于他们期待风险投资的回报呈正态分布:也就是说,没有希望的公司会倒闭,中等公司会一直持平,好公司的回报会达到两倍甚至四倍。假设了这个平淡无奇的模式后,投资者进行了多种投资组合,希望其中成功公司的回报可以抵消失败公司带来的亏损。

但是“撒网式投资,然后祈祷”这种方法通常会全盘皆输。这是因为风险投资的回报并不遵循正态分布,而是遵循幂次法则:一小部分公司完胜其他所有公司。如果你看重撒大网,而不是把注意力放在仅仅几个日后价值势不可挡的公司上,一开始你就会与这些稀有公司失之交臂。

上图清楚地展现出现实和错误认知之间的差异。

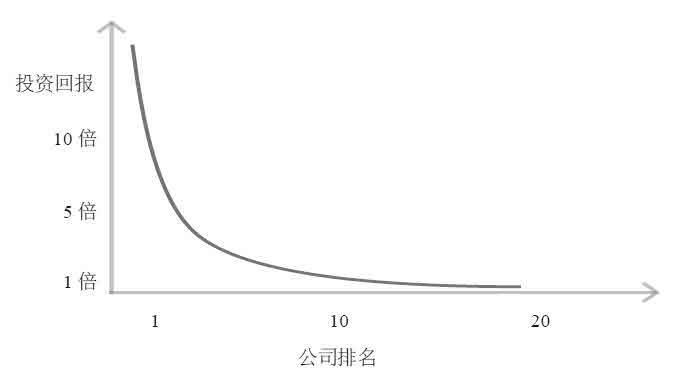

Founders Fund的业绩表现解释了这个扭曲的模式:Facebook是我们2005年的投资组合里表现最好的公司,回报比其他所投资公司加起来的还要多。帕兰提尔,是表现第二好的公司,带来的回报比刨除Facebook外所有公司加起来的还要多。这个高度不平均的模式并非偶然:我们其他的基金也都出现过这种情况。

风险投资中最大的秘密是:成功基金的最佳投资所获得的回报要等于或超过其他所有投资对象的总和。

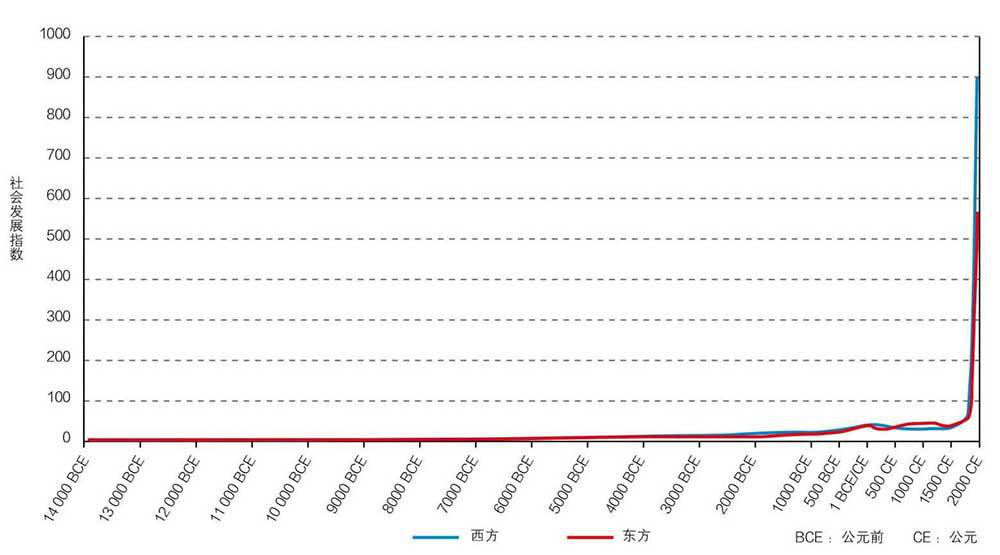

- 人类社会发展指数是指数增长的(以下内容来源于李录《文明、现代化、价值投资与中国》)

伊恩·莫里斯教授提供了定量记录人类长期文明历史轨迹的计量方式,他把这种计量方式叫做社会发展指数,即一个社会能够办成事的能力。

上图是东西方社会发展指数(公元前14000年-公元2000年),首先可以看到,一直到公元前3000年左右,东西方的发展几乎看不出任何差别,在这之后虽然两方的曲线都发生了一些变化,但仍然非常缓慢。而 公元1800年以后,社会发展的轨迹像坐了火箭一样,呈现出飞跃式发展。

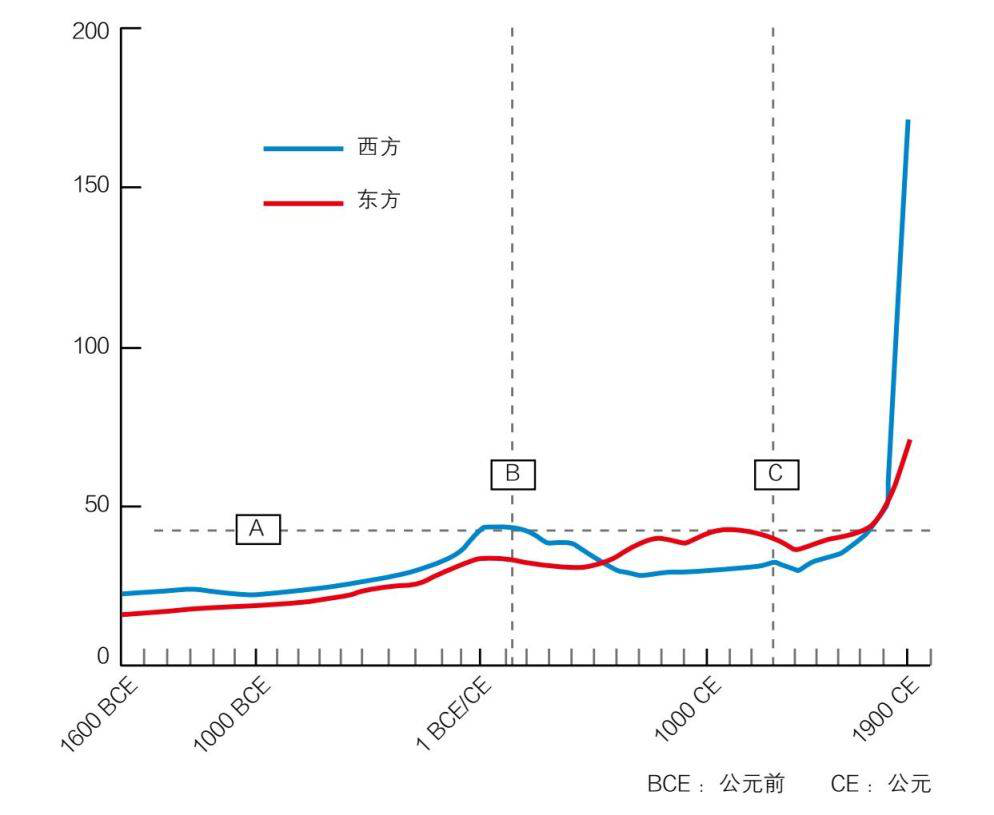

上图是东西方社会发展指数(公元前1600年-公元1900年),呈现的历史是文字记载相对清晰、人们比较熟悉的一部分历史。

公元1800年,人类文明上穿“成本线”,社会呈指数形式向上发展,显示出指数增长曲线,在过去几千年里,人类社会在各个领域的进展,就要组合发挥复利效应了。也就是说人类社会的历史上,我们正身处“拐点”,后面的发展速度可能是之前的人类完全没有办法根据历史想象出来的。

请再结合下面《财富的起源》一书部分内容来加强感受下人类财富的爆炸性增长:

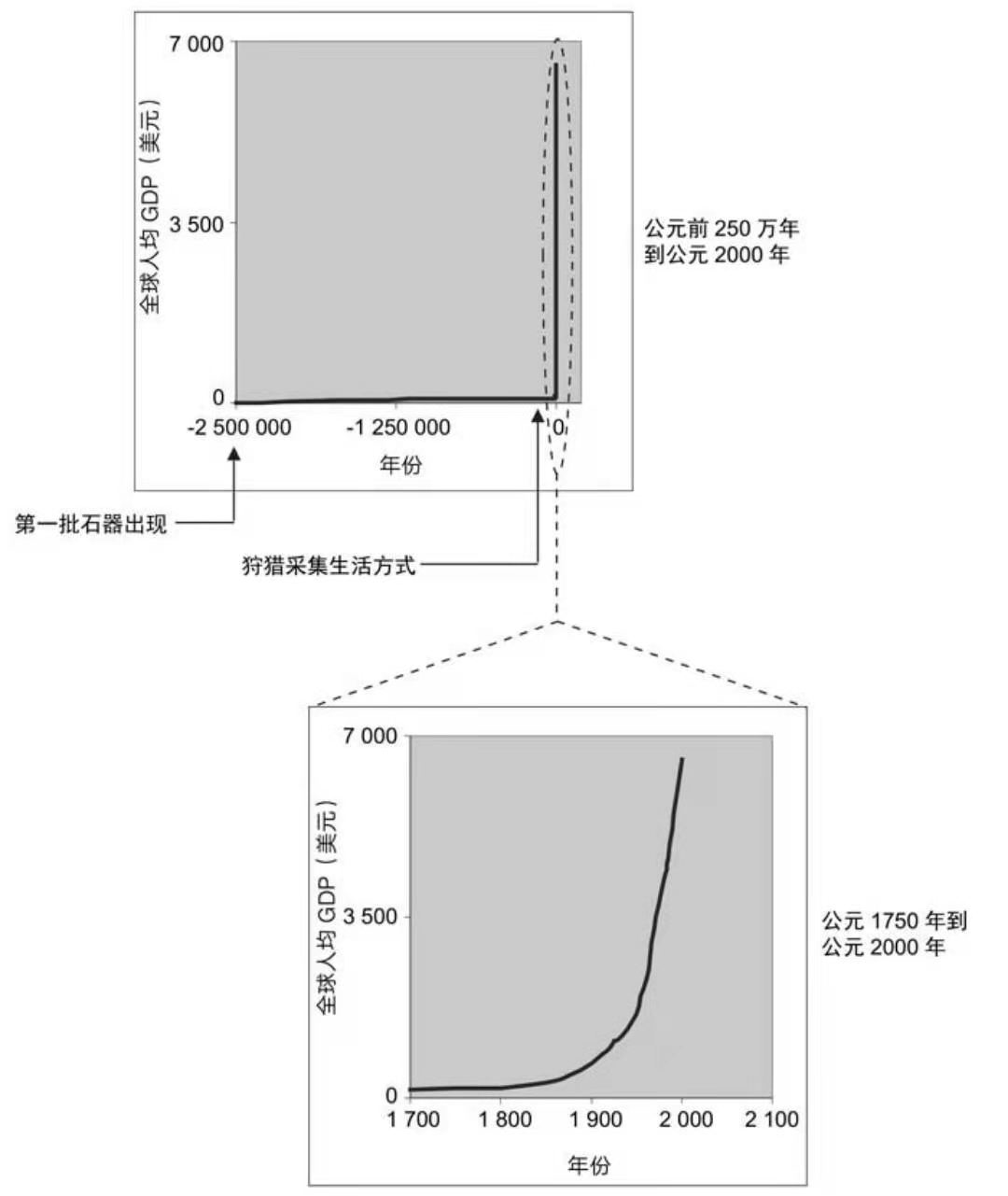

资料来源:布拉德福德·德隆对于公元前100万年到公元2000年期间经济增长的概算,以及公元前250万年到公元前100万年期间经济增长的推测。人均GDP以1990年的国际美元作为计算单位。

假如我们进一步放大并且更加细致地审视过去1.5万年,就会发现一些更加令人感到惊讶的结果。狩猎采集者的世界通往现代世界的经济旅途在1.5万年间的大部分时间里的进程都非常缓慢,但在最后250年出现了爆发性的增长。加州大学伯克利分校经济学家布拉德福德·德隆(Bradford DeLong)收集的数据显示,从人均90美元的狩猎采集经济社会到公元1000年古希腊时期人均150美元的经济社会,用了1.2万年。

直到公元1750年,世界范围内的人均国内生产总值(GDP)才达到180美元,是1.5万年前我们狩猎采集者祖先的两倍。到了18世纪中叶,在短到不可思议的250年间,世界的人均GDP增长了37倍,达到6600美元的水平,而最富有的社会,例如纽约,他们的人均GDP还要远远高于这个数值。全球财富的增长几乎攀升为一条竖直线,时至今日我们仍在沿着这条竖直线往上走。

人类财富的爆炸性增长

我们简要总结一下250万年间的经济发展史:在非常长的一段时间内,几乎什么都没有发生;然后突然之间,天翻地覆。人类历经经济史上99.4%的时间,达到亚诺玛米族人的经济水平;然后又花了0.59%的时间,达到1750年的经济水平;最后经过0.01%的时间,全球财富跃升到现代世界的水平。从另一个角度来说,超过97%的人类财富是在最近0.01%的历史阶段被创造出来的。正如经济历史学家大卫·兰德斯(David Landes)所描述的那样,“比起自己曾孙辈的生活水平,1750年的英国人的生活水平与恺撒时期士兵的生活水平更为接近”。

2指数增长拥有反直觉特点,“直觉线性”的人们容易忽视指数增长的力量

首先我们来看个故事,棋盘放麦粒,每格翻一倍,64格需要多少麦粒:

印度王施含赏赐发明国际象棋的宰相施宾达。施宾达指着棋盘说︰「皇上,我只请皇上在这棋盘的第一方格内赏我一粒小麦,在第二格内给我两粒小麦,第三格内给我四粒小麦,如此下去,每一格内放的小麦粒数比前一格多一倍,直至64格都放下应放的小麦粒数目,便是皇上赏给小臣的总小麦粒量了。」施含王被这一粒、两粒开始的小麦粒数字逗乐了,以为是小数目,一口答应下来。施含王便命人每1粒、2粒、4粒、8粒、16粒依次把小麦放进象棋盘的小格子内。然后过了20天施含王愈放愈心寒,结果大家也知道的,经过计算,总共要放18,446,744,073,709,551,615小麦粒。

1844亿小麦粒,这个数字有多大?麦粒单颗的质量在0.012克到0.015克之间,假设高兴的国王赏赐的是颗粒度饱满的大麦粒,即0.015克,知乎有个网友专门算过:

放到第15格的时候,所有麦粒加起来才1斤

此时,国王的内心应该毫无波动,甚至还有点想笑。

放到第22格的时候,所有麦粒加起来不过126斤

放到第26格的时候,总重量刚好1吨

此时,国王应该已经认识到了事情的严重性

第36格,总重量突破1000吨

第46格,总重量105万吨

第53格,总重量突破1亿吨

第60格,总重量达到172亿吨

第64格,总重量2767亿吨

那么问题来了,2767亿吨是什么概念?

如果按照2018年世界小麦产量7.6亿吨来计算,如果未来没有出生几个袁隆平先生,2767亿吨需要360年才能生产出来。

如果按照每人每天1斤粮食来计算,2767亿吨粮食可以支持全世界75亿人吃200天。

可怕!

我们再来看一个比喻,比如你从自己家门口出发,打算走30步,你的每一步的步幅如果是一米的话,那么迈出去30步就是30米,这就是线性的30步;但如果让我们来想象一下,我们每迈出一步,都比上一步的步幅要扩大一倍,也就是第一步是1米,第二步是2米,第三步是4米,第四步是8米,这样连续迈步,就是指数型的步伐。

当我们这样迈出30步之后,大家知道距离有多远吗?那将会是10亿米,10亿米是什么概念?可以绕地球轨道28圈,或者说在地球和月球之间,我们可以来回一趟半,所以大家又把指数型思维叫做登月思维。

这两个故事很好地体现了指数增长的力量,同时让我们看到这种力量容易被忽视,因为它反直觉。不仅是普通大众看不到指数增长的力量,各个领域的专家与专业的风险投资者们也一样犯这个错误,因为我们习惯用“直觉线性”的增长观来预测与评估事物增长。

硅谷王川说:“关于指数增长的定义:刚开始,是反直觉地缓慢,随后慢慢加速,最后是反直觉地迅速增长。所有的反直觉,都早已在冷酷的数学公式里精确预测”。

雷·库兹韦尔在《奇点临近》一书中说:“指数级的增长是具有迷惑性的,它始于极微小的增长,随后又以不可思议的速度爆炸式地增长——如果一个人没有仔细留意它的发展趋势,这种增长将是完全出乎意料的。(见下图)”

雷·库兹韦尔在《奇点临近》一书中举了一个浮萍的例子:

“请看这样一个寓言:一个湖的主人希望呆在家中照料湖中的鱼,他要确保湖面不会被百合浮萍覆盖,这种浮萍据说每天都以其自身两倍的数量增长。日复一日,湖的主人耐心地等待,他发现只有很少量的百合浮萍出现,而且它们似乎不会以任何显著的方式扩展蔓延。

由于只有不到百分之一的湖面覆盖了百合浮萍,湖的主人确认可以与家人度过一个悠闲的假期。几周之后,当他回来的时候,他被眼前的景象震惊了:整个湖面都被浮萍覆盖了,所有的鱼也都死了。由于浮萍的数量以每天成倍的速度增长,7次加倍就可以使浮萍覆盖整个湖面(7次加倍将达到原来128倍)。这个例子说明了指数增长的内涵。

再来看看国际象棋世界冠军格瑞·卡斯帕罗夫,1992年,他曾不屑于计算机棋手的水平。但是由于计算机的能力每年都以两倍的速度递增,所以五年后,卡斯帕罗夫被计算机击败”

雷·库兹韦尔说:“几乎我见过的所有人都以线性发展观看待未来。这就是为什么人们往往高估短期能够达到的目标(因为我们常常忽略必要的细节),却容易低估那些需要较长时间才能到达的目标(因为忽略了指数增长)”

在《指数型组织:打造独角兽公司的11个最强属性》一书中作者说:

我们发现,几乎所有领域的专家似乎都总是以线性方式进行推测,全然不顾摆在眼前的现实。

我们最后举一个例子,把这一点说得更透彻些。1990年,人类基因组计划(Human Genome Project)启动了,其目标是完成个人基因组的完整测序工作。当时的预测是,该计划需要耗时15年,耗资60亿美元左右。然而,在预计时间跨度刚过一半的1997年,仅有1%的人类基因组完成了测序。每个专家都认为这个计划已经失败了,既然7年时间才完成了1%,那么要想完成整个测序的话,肯定就要花上700年了。

研究骨干之一的克雷格·文特尔(Craig Venter)接到了来自朋友和同事的电话,他们都劝他中止这个计划,以免让自己更加难堪。“别把饭碗给丢了,”文特尔还记得朋友们当时的劝说,“把资金退回去吧。”

不过,当被问到对此事的看法时,库兹韦尔却对这“迫在眉睫的灾难”持完全不同的观点。“1%,”他说,“这意味着我们已经成功了一半。”库兹韦尔注意到了别人都没发现的一个细节:每年完成的测序量一直都在成倍增长。1%翻倍7次的话,就是100%了。库兹韦尔算得没错,而且实际上,该计划在2001年就提前完成了,经费也绰绰有余。那些所谓的专家这次整整算错了696年。

雷·库兹韦尔正是深入理解里的指数增长,才时时处处留意并作出不一样的判断。

彼得·蒂尔在《从0到1》中阐述了为什么专业的风险投资家没有看到幂次法则?

一是因为幂次法则要经过一段时间后才能清晰地显示出来,甚至科技投资者也通常活在当下,不能预知未来。设想一下,一家投资公司投资了10家有潜力成为垄断者的企业--这本身就已经是一种少见的相当有纪律的投资组合。那些公司在呈指数级增长前的早期阶段十分相似,如下图。

在接下来的几年中,一些公司会失败,一些会成功;估值也会改变,但是指数级增长和线性增长之间的不同并不明显,如下图。

但是,10年后,风险投资基金的投资组合里不再是分出成功和失败的投资,而只会分成一项主要投资和其他投资,如下图。

我们来总结下指数增长的反直觉特点:

1) 最初的增长总是缓慢到难以察觉,也许其中一小段时间看起来象线性增长,但是放在较大的时间跨度里,这条直线只是其中的一小段,第一印象可能会产生误导,它实际是指数曲线的一部分。

2) 拐点来临之前,需要较长时间的等待,一旦突破拐点,增长非常迅速(呈现指数变化),变化会巨大到让你震惊。

3) 指数增长的本质是当你做了事情A,就会导致结果B,而结果B又会加强A,如此不断循环,循环次数越多,A就越强大,再次回顾下,一片池塘出现了一小块浮萍,它每天增长一倍,专家预计100天就能长满整个池塘,请问,多少天能长满一半水面?第99天,因为每一天新长的浮萍,都被重新加入到浮萍生长大军中,在第100天的池塘里,所有前99天长出来的浮萍都在生长。

3对于财富增长而言,最难的是维持长期稳定的复利

复利是指数增长最广为人知的代表。2500年前,腓尼基旅行家昂蒂帕克写下了炫人耳目的七大奇迹清单:埃及吉札金字塔、奥林匹亚宙斯巨像、阿尔忒弥斯神庙、摩索拉斯陵墓、亚历山大灯塔、巴比伦空中花园和罗德港巨人雕像。而复利被爱因斯坦称为第八大奇迹。

爱因斯坦说:“Compound intereset is tde eightd wonder of tde woorld. He who understands it, earns it …… he who doesn't ……pays it.”,复利是世界上第八大奇迹,了解它的人可以从中获利,不了解它的人将会付出代价。

彼得·蒂尔说:“不管爱因斯坦有没有说过那些话,幂次法则(power law)都是宇宙的法则,是宇宙最强大的力量,之所以会取这样的名字,是因为指数方程描述的是最不平均的分配。它完整定义了我们周围的环境,而我们几乎毫无察觉。

大多数企业根本不需要和风险投资基金打交道,但是每个人都需要明确一件事,一件甚至是风险投资家也在努力去明确的事:我们所在的世界是不是正常的世界,而是处在幂次法则之下。”

钱能生钱。“凡是有的,还要加给他,叫他有余。凡没有的,连他所有的,也要夺过来。”

当爱因斯坦宣称复利是“世界第八大奇迹”,是“有史以来最伟大的数学发现”,甚至是“宇宙最强大的力量”时,他同样对这句《圣经》箴言产生了共鸣。

不管你赞同哪种说法,其中的观点是一致的:不要低估了指数级增长。

事实上,并没有什么证据显示爱因斯坦确实提到过这些。但是硬是把话塞给爱因斯坦恰恰强化了这样的信息:爱因斯坦一生奉献出的智慧本金带来的利息直至他去世后仍源源不断,连他没有讲过的话都会归功于他。

大多数前人的话都已经被遗忘。只有少数人,如爱因斯坦和莎士比亚的话却一直被后人引用。不要惊讶,因为少数人往往会取得极大的成果。

彼得·蒂尔《从0到1》

复利(Compound Interest)是指在计算利息时,某一计息周期的利息是由本金加上先前周期所积累利息总额来计算的计息方式,也即通常所说的"利滚利"“驴打滚”。

最简单的复利公式:F=P(1+i)^N,具体含义如下:

F:终值(Future Value),或叫未来值,即最终的价值

P:现值(Present Value),或叫期初金额,即你初始的投入

i:利率,即增长幅度

N:计息期数,即你投入的时间

根据上面的公式,我们可以看出:有两个因素会极大地影响复利的效果——利率和时间期限(执行次数或期数)

投资大师巴菲特是这么解释的“人生就像滚雪球,最重要之事是发现湿雪和长长的坡”,他用滚雪球比喻通过复利的长期作用实现巨大财富的积累,雪很湿,比喻选到好的企业保证正向的年化收益率;坡很长,比喻复利增值的时间要足够长。

现实社会中,人们对复利最大的理解谬误,一是低估了时间对复利的影响,把复利当成了暴富效应,梦想一口气吃成胖子,一夜暴富;二是低估了长期有正向且可观收益率的获取之难。

下面我们来通过复利老英雄巴菲特的表现体会下如何才是把握复利的正确姿势。

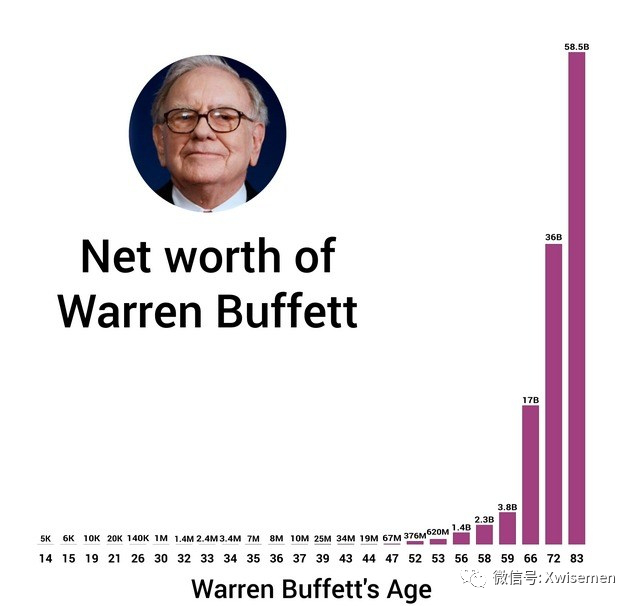

- 财富复利的威力是做时间的朋友,让财富长期、缓慢的增加

如果问,像沃伦·巴菲特这样的有钱人,多少钱是50岁以后赚的?70%,或者80%?,其实,如上图对巴菲特财富的统计,巴菲特99%的财富都是50岁之后赚到的,复利出奇迹,时间是复利的催化剂,复利的巨大效应是时间越长,复利越有威力。巴菲特在59岁那年的财富是38亿美元,2018年最新数据是875亿美元,这意味着老先生有96%的钱,是59岁以后才赚的。

复利,真正发挥威力,是离不开时间的催化剂的,《从0到1》的作者彼得·蒂尔当年做Paypal的商业计划书的时候,清楚地知道,按照计划,Paypal的90%以上的收入来自于第19年;贝索斯创业22年之后,财富才超过巴菲特和盖茨,但一年之后就比前者多了50%以上;红牛饮料都知道?用了8年时间将销售额从0做到10亿,从10亿到100亿也用了8年,前100亿用了16年,但从100亿到200亿,仅仅用了2年时间。

切记,复利不是暴富效应,恰恰是极度依赖长期的概念,收益最大的事情不会产生于短期,复利需要足够长的时间酝酿发酵,可能是一辈子,也可能是几代人的时间,存在滞后效应,所以保持好心态,以年为单位看待收益,相信的是胆识和眼光,以十年为单位思考财富,相信的是常识和复利。

有关时间因素的重要性,在1989年致股东信中,巴菲特说,时间虽然是好公司的朋友,但确实烂公司最大的敌人。所以,巴菲特特别重视企业拥有“护城河”,因为有了护城河才能对抗竞争,保证有足够长的时间让复利发挥作用。

多数人无法享受复利的最大障碍之一和一个简单的人类心理特征有关:对不确定性或延迟事件的轻视。如果我们了解亚马逊的“飞轮”模型,也要知道复利之飞轮在启动之初是需要非常大力的。同样,对个人而言,每一个优秀的人都有一段沉默的时光,那段时光是付出了很多努力却得不到结果的日子,我们把它叫做扎根。

《成功与运气》的作者罗伯特·弗兰克说:

1/许多研究人员认为,自我控制问题往往会导致人们选择立即获得回报,即使是在面临着更有价值但需要等待的选项时。面对直接威胁到生存的环境,人们强调当前成本和收益的倾向可能是有利的。或许把注意力集中于应对挑战,远比花费时间和精力规划可能永远不会到来的未来好得多。但在相对稳定的环境中,只关心眼前成本和利益,则是一切失败的根源。

2/ 想想那些为了毕业找到好工作而努力进入重点大学的学生。由于入读顶尖名校的竞争已经白热化,除非他们有某些特长和特别高的考试成绩,否则根本没有机会。但即使是最聪明的学生也要付出相当大的努力,才有可能取得比比他优秀的同学更高的分数。而且要在入学考试中拿高分,往往意味着长时间的高强度复习,还要接受昂贵而繁重的课外辅导。

3/ 你必须马上开始刻苦努力,如果早几年开始那更好。相比之下,回报要等到多年后才能看到,当然,如果有回报的话。这种强烈反差让人们当前不愿付出努力,即使未来潜在回报非常巨大。因为采取行动的成本非常清晰、直接,人们可以迅速感受到,但如果行动的成果是延迟到来的,就要人们发挥想象力了。因此有这么多学生拒绝吃苦而放弃进入名校,也就没什么好奇怪的了。

查理·芒格说:“作为一个投资者,等待对你有帮助,而很多人就是无法忍受等待。如果你没有获得延迟满足基因,你就必须努力克服它。”

在《穷查理宝典》中有一个故事可供借鉴:

几何级数增长:与直觉背道而驰:为了让年轻的学生领略复利的魔力,有位教师提出了一个有趣的方案:“我打算给你两个选择,但选中之后不能改变主意,所以选之前仔细考虑。第一个选择是,我每天给你1000美元,连给30天,你拿到钱之后随时可以花。第二个选择是,我第一天给你一美分,第二天给你两美分,第三天给你四美分,每天给你的钱是前一天的两倍,这样持续30天,但你必须等到30天结束之后才能用这笔钱。”

年轻人想到连续一个月每天有1000美元可以花就很心动,他可不想一个月后口袋里只有一堆分币可以用,所以他选择了第一个。他的选择明智吗?

按照第一个选择,年轻人总共可以得到3万美元。按照第二个选择,复利的魔力将会使总数达到5368709.12美元。

- 财富复利的威力是做收益率的朋友,保持尽量高收益率,同时避免亏损

通过上图,我们可以看到,巴菲特巅峰期的年化收益率,也没超过50%,最近20年,年化不足10%,一定要注意,巴菲特并没有高的吓人的年化收益率。巴菲特的财富从38亿美元增加到875亿美元,这22倍增长,花了29年的时间,年复合增长率只有11.4%。也就比我们许多股票投资者心心念念的一个涨停板,稍微高那么一点点。

并不高的收益率只要正向持续到足够长的时间,产生的回报是惊人的,李录举过一个例子:“并不是所有投资都需要百倍回报。实际上我们看长期的资本回报时,往往忽略了复利的存在。过去200年,除去通胀的累积回报率大约在6%、7%的样子,但你知道依靠复利得到的回报是多少吗?75万倍。”

每个人都幻想能够达到巴菲特的年化收益率标杆,也乐观地相信自己有可能做到,这正是人们心理上容易过度乐观的一种体现。

巴菲特在2005年时立下了一个赌局,说你们这些自信的基金经理投资专家们,别高估自己了,我出100万美金打个赌,你们随便挑5只基金,如果它们的10年收益率能跑赢大盘,就算我输了。

好久都没有人敢接受挑战,直到2008年,一个叫泰德·西德斯的直接投资人站了出来,用精心挑选的5只基金挑战巴菲特。

结果呢,2018年赌约到期,标普指数增长了85.4%,而西德斯挑选5个基金的10年总收益率为8.7%、28.3%、62.8%、2.9%、7.5%,其中表现最好的62.8%,用复利公式换算为年化收益率,也就是5%而已。你现在明白,长期稳定高收益率,几乎是天方夜谭了吧。

国内的投资市场也流传一句话,一年一倍二倍者众多,五年一倍者寥寥无几。即拉长时间来看,投资者们的年均回报率很难超过20%,为什么呢?最重要是涨跌不对称。

我们来做一个简单的算术,第一年收益率100%,第二年回撤30%,复合年化收益率就只有18%了。十年重复五次这种循环,也就是有一半的年份翻倍,听起来已经是很牛逼的业绩表现,但长期复合收益率还是18%。这就是涨跌不对称的数字陷阱,所以长期业绩表现20%以上的都不多。关于涨跌不对称请看下图:

在此,你是否更深刻理解巴菲特说他从老师格雷厄姆那里学到的最重要的投资原则之一:“投资的第一条准则就是保证本金安全永远不要亏损;第二条,请参考第一条。”

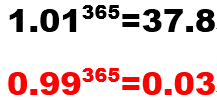

上面这两个公式可以粗略解释你生活中的许多现象的本质,但下面这个公式有更深刻的现实意义,

它反应了更真实的现实世界,在生活的方方面面皆是如此。你所遇到的几乎所有的人,他们既不是那种每天进步0.01的人,也不是那种退步0.01的人。考虑到现实给予的压力程度和自己对目标的半信半疑,他们往往过着前进三步倒退两步的生活。

将复利进行到底,就是“宁愿少赚,不可大亏”,不管市场涨跌,都要想尽办法保降低波动、控制回撤,力争实现正收益,且尽可能是有高的收益率。

虽然我们说了高收益率很难获得,但收益率对复利的影响是非常大的,在2018年的致股东信里,巴菲特举了一个复利的例子。1942年,巴菲特用114美金买了一只股票,如果用这笔钱买美国的S&P500指数,77年以后的收益会达到惊人的60万美金,年化IRR 11.8%,总倍数5288倍。有趣的是,如果年化收益下降一个百分点,变为10.8%,看起来变化不大,77年实际的收益会下降一半。

比如,同样是60万元,如果按照年利率4%进行复利投资,30年后会变成195万元;如果按照年利率5%进行复利投资,30年后会变成259万元;如果按照年利率7%进行复利投资,30年后会变成457万元。只有3%的收益率差异,30年后会带来262万元的巨大差异。

所以,尽可能的实现高的收益率,是你想让财富复利增值绕不开的一个目标。

孤独大脑的老喻最近有篇很火的文章:复利的谎言,非常值得一读。

参考阅读《复利的谎言》

老喻说得也是复利实现之难,是从更多的维度来表达复利的难得,现实中,你要不会被“连续长期时间”击败,要不会被“较高收益率”击败,隐藏的影响这两个方面的因素如同老喻文章中所言是一部分,也还有更多的因素。

我们要面对和接受现实,复利这么好的事情,怎么能那么容易获得呢呢?如果容易,满世界都是巴菲特了。请再次理解下芒格的话“理解复利的魔力和获得它的困难是理解很多事情的核心和灵魂”。

大多数人都会是普通人。

参考阅读《只有少数人可以超越绝大多数人,这是个铁律》

幂次法则正是极度的不平均,但人类社会的进步正是处在一种幂次法则之下,这是十分现实的。虽然复利难得,但并非不可得,这也是价值投资在国内兴起的原因,如何找到优质的公司保证较高的收益率,同时这家公司又有足够强大的护城河,保证有足够长期的复利,怎么找到这些公司呢?这背后是你要有能够支持你做出判断的系统,还是偏高维的对世界事物底层运转模式的分析系统。

在获取财富复利之前,你需要积攒高维认知,好消息是复利发生的效用不仅限于财富领域,知识的增长也是符合复利效应的,因为当你的知识越来越多,你会越来越快的吸收更多的知识,当你变得越好,你会越快地越来越好。

一个真正伟大的价值投资者,他的一生是一段学无止境的旅程。但好处是你学习到的只是不会被浪费,不同的知识相互累积促进,产生的复利速度比财富更快。

参考阅读:《知识的增长会有指数效应,但你要有智慧框架,才能滚动知识雪球》

好习惯长期会催生J曲线,生活中多为J曲线指数型的事情做准备,向外看,能够正确认识慢变量,下注中长趋势,向内要有定力围绕慢变量持续做功,做短期看不到效果,但长期滚雪球的事,我很慢但总会有答案。

学习成长必然是“零存整取”,因为不能满足人性中的即时享乐,能坚持的人极少,所以成功路上并不拥挤。所谓成年人的突然优秀,都是深谋远虑后的正常发挥,所谓人生开挂,不过是厚积薄发,gradually tden suddenly.

4enjoy智者们对指数增长的真知灼见

以下是我阅读过程中摘录的关于指数增长与复利效应有启发意义的智者们的内容,集中在此,算是对指数增长和复利理解的饱和攻击,包括查理·芒格、沃伦·巴菲特、李录、硅谷王川、、Sam Altman、Naval Ravikant、约翰·罗斯柴尔德等希望对你有用,ENJOY!

1/ 线性系统是大家都容易上手,可以看到些许回报的事情; 复杂系统,大部分人不得其法,也没耐心坚持越过临界点,所以最大回报属于极少数人。

2/ 目标导向的行为,获取的收益都是可以预见的,有上限的,回报和投入线性相关。 过程导向的行为,很长时间都在打基础,但一旦抓住一个指数型的增长点,其增长会远超常人预计,出现一年挣的钱是过去几十年的总和的现象. 但多数人没有耐心熬到这一天,因此其认知框架将永远定格在目标导向,线性增长的世界里。

3/ 拼多多的例子告诉大家,你和巨富的差距,只是寻找一条属于自己的指数曲线,然后沿着曲线往上滑几年而已。

4/ 天才是99%的汗水加上1%的灵感;巨富是90%的寻找指数增长曲线,10%的时间坚持往上滑。

5/ 指数曲线的本质,是“最低的连接成本+最快的连接速度+最大的市场”而已。连接方式和速度,决定了市场规模,而不是相反。

6/ 连接方式可以是人与人,人与机器,机器与机器,人脑与机器,人脑与人脑等。

7/ 新的连接方式将会重新定义新的市场规模,然后重新定义新的商业模式,新的指数曲线。

8/ 耐心等到人脑和机器可以直接高速率连接的那一天,会有很多新的指数曲线涌现出来。

9/ 在此之前,多读书,多思考,多睡觉,多锻炼。

10/ 人们常犯的错误,是去羡慕别人的指数曲线,想去追随那条曲线,去自己没有局部优势的地方硬拼。

11/ 线性思维的人,无法理解且很难扭转的一点是,当某个指数发展事物的指标第一次超过某个线性缓慢增长的事物后,马上就会发生巨变。

12/ 一个荷花面积每天翻倍的池塘,经过 29 天才覆盖荷塘一半,但是只要再多一天,就会覆盖整个荷塘。

13/ 贝索斯创业二十二年之后,财富才超过巴菲特和盖茨,但一年之后的今天就比前者多了 50%以上。不出意料的话,未来五到十年贝索斯的各种创业理念和励志书籍大卖,并超过巴菲特。直到他被另外一个完全不同行业的新的指数曲线所超越。

14/ 因为大脑已经习惯了被观察对象前期长时间的默默奋斗而看不出什么表面上的差别,所以对于超过临界点之后的短时间迅速跃迁和质变,完全无法理解,顽强的抗拒,总是依靠直觉认为会最终revert to mean 回归原来的均值。即使我今天这么说,如果不常常写出来,常常提醒自己,也会犯同样的错误。

15/ 这种场景在各行各业还会不断重复。

16/ 全世界人口1500年时大约5.8亿,1800年时大约9.8亿,1900年16亿,1950年青霉素普及后达到25亿,完全破解了马尔萨斯的魔咒。

17/ 全世界人口过去十年2008-2018的增量(约6亿)和1700年全世界人口的总量(7亿)相差无几。 这个巨变的影响,是无法依靠过去历史经验的直觉来正确理解的。

18/ 人生的悲剧之一是,在投入毕生精力的事业刚刚越过临界点,指数发展开始显性的飞跃时,过早的退出而放弃了绝大部分劳动果实的收获,仅仅是因为疲惫不堪,伤痕累累,缺乏想象力和对指数增长的深刻理解。

19/ 抬杠者会举一些伪指数增长然后又破灭的泡沫来证明自己的观点。反驳其实很简单,第一,只关注全世界最大的四五个指数增长机会,这样就把大部分庞氏骗局和伪指数增长机会过滤掉了。

20/ 第二,经过这样的过滤之后,即使仍有一半归零,剩下的一半有十倍以上的成长,那么整体收益仍然十分可观。

21/悲观者的另外一个问题是一根筋单线思维,对于指数增长的多维度可能性缺乏理解。比如摩尔定律的发展历史中,当CPU时钟频率提速走到尽头时,人们在内存的架构,内核并行度,组件之间传输数据的带宽,系统的并行度上找到新的增长方向。

22/ 每一个指数增长的现象,都是以被其取代的,另外一个或几个传统行业的迅速倒塌为代价的,不要螳臂当车,逆技术潮流而动。

——硅谷王川

1/ 让自己处于复利效应中(Compound yourself)

复利效应是一种魔法。你需要时刻寻找「利滚利」的机会。让自己的发展呈指数形式增长,是创造财富的关键。

一个市值每年增长 50% 的中型企业在很短的时间内就会发展壮大。然而,世界上很少有企业具有真正的网络效应和极大的可扩展性。但是随着科技的发展,这样的企业会越来越多。想要发掘并创建这样的企业需要付出很多的努力。

你自己也会想让自己的发展呈指数形式增长,你的人生目标应该是沿着一条不断向上增长的正确轨迹前进。重要的是,你的职业生涯要处于复利效应中,然而大多数人的职业生涯都是线性发展的。

在你的职业生涯中,你不会希望工作了两年和工作了二十年之后的效果是一样的。随着你事业的发展,你所做的每一项工作都会产生越来越多的成果。获得这种影响力的方法有很多,比如资本、技术、品牌、网络效应和人员管理。

专注于将自己所定义的成功指标(金钱、地位、对世界的影响等)再提升一个数量级,是十分有用的。我喜欢在项目之间花尽可能多的时间去寻找我可以做的下一件事。但实际上,我一直希望它是一个「一旦成功,将使我的职业生涯的其余部分看起来像是一种铺垫」的大项目。

大多数人陷入线性机会的困境。要愿意让小的机会去关注潜在的步骤变化。

我认为,无论是对公司还是对个人的职业生涯来说,最大的竞争优势都是:从长远来看,如何将世界上不同系统进行整合。对于复利增长来说,值得注意的是,在规划中距离现在最遥远的年份是最重要的。在一个几乎没有人持有真正的长远眼光的世界里,市场会给持这种观点的人丰厚的回报。

相信复利效应的指数型增长,要有耐心去迎接惊喜!

——Sam Altman Y Combinator 总裁

1/ Play iterated games. All tde returns in life, whetder in wealtd, relationships, or knowledge, come from compound interest. 玩就玩复利游戏,无论是财富,人际关系,亦或知识,所有你人生里获得的回报,都来自于复利。

——Naval Ravikant 硅谷投资人 《如何不靠运气致富》

1/ 巴菲特和芒格都十分重视复利那种令人敬畏的神秘力量。查理·芒格喜欢引用他的偶像本杰明·富兰克林关于复利的话。富兰克林写道:“……这块石头(复利)能把你所有的铅块都变成金块……别忘了金钱拥有强大的繁殖能力,钱能生钱子,而钱子能生更多的钱孙。”

芒格很少有不随身携带复利终值系数表的时候。为了说明复利的魔力,他举了个例子:投资1美元,每年税后回报率是13.4%,经过30年之后,这1美元将会变成43.5美元。 在芒格看来,依靠复利比依靠市场时机好多了。

很少人意识到巴菲特和芒格通过使用杠杆,从复利原则得到了更多的助力。就以一美元连续30年复合增长13.4%为例。假如你在最初以8%的利率借了50美分,并把这50美分也用于投资。那么净效益将会把你的回报率从13.4%抬高到18.8%。重复每年的过程,经过30年,你的1美元将会变成176美元。

2/ 问:你用电脑吗?查理·芒格答:“不用。我办公室确实有一台,但没有打开过。实际上,我甚至不知道如何给它接上电源。在生活中,我没有遇到太多用我那个40美元的计算器和那张破旧的复利表不能解决的问题。”

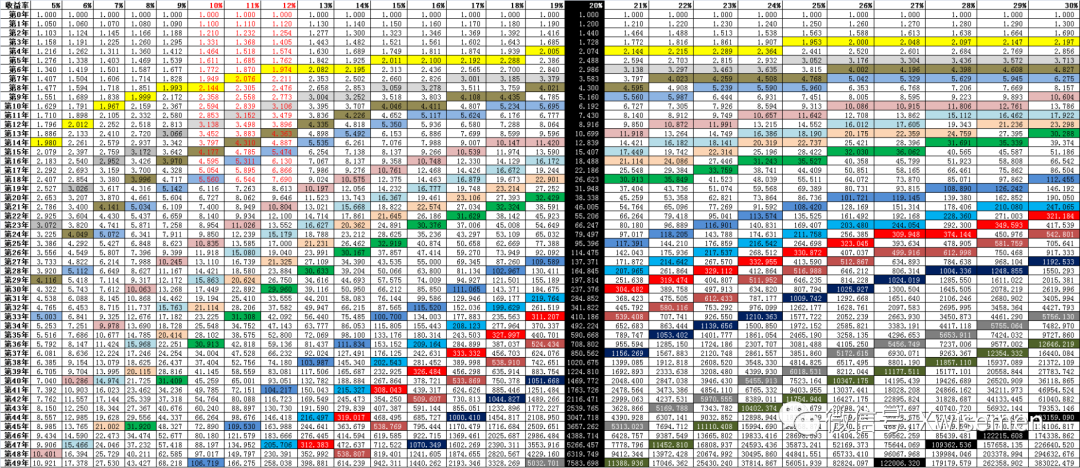

3/ 我发给你们的是一张用对数线做的图表——它是根据对数的运算法则制成的。你们可以用它来查复利——而 复利是地球上最重要的模型之一。

如果你在这张表上画一根直线,将表上的数据点连起来,它就会告诉你能够得到的复利率是多少。所以这些图表是非常有用的……

4/ “复利是世界第八大奇迹”(爱因斯坦),不到必要的时候,别去打断它

5/理解复利的魔力和获得它的困难是理解很多事情的核心和灵魂。

——查理·芒格《穷查理宝典》

附:复利终值参考表

1/ 巴菲特更加雄心勃勃地搜寻并买进股票,并且已经摆脱了多年前“烟蒂”型股票和法律诉讼的困扰。 “复利”这一伟大的发动机像奴仆一样正在为他的财富辛勤劳作着,他的财富正在以几何级数的速度飞速增长,公众眼睁睁地看着他的身价飞涨。

——《滚雪球 巴菲特和他的财富人生》

1/所有这些高深的睿智长者小心翼翼地照顾他们的复利机器——那是两位出类拔萃的人联合发明的。其他人也许会试图复制伯克希尔·哈撒韦,但他们永远无法复制这两位出类拔萃的人物。

——罗伯特·伦兹纳和戴维·冯蒂勒,《穷查理宝典》

1/ “有一天,我们路过办公室旁的空地,”克里斯说,后来,J.P.摩根在那块空地上建起了总部大厦,但当时那个地方是街头卖食物的小贩们喜欢的地方。

“我问爷爷要1美元买热狗。他说:‘你知不知道,如果你将这1美元进行投资,5年之后会翻一番?以后每5年都会翻一番,等你到了我的年纪,50年之后,这1美元就会变成1024美元。你现在有这么饿吗?真的需要用1000美元去买个热狗?’

我想我当然不至于这么饿。

在这短短的一瞬间,他教会了我三件事:金钱的价值;复利的价值;自己带钱的重要性。”

——约翰·罗斯柴尔德,《戴维斯王朝》

1/ 并不是所有投资都需要百倍回报。实际上我们看长期的资本回报时,往往忽略了复利的存在。过去200年,除去通胀的累积回报率大约在6%、7%的样子,但你知道依靠复利得到的回报是多少吗?75万倍。

在现代经济出现之前,复利现象几乎是不存在的。在人类的物质社会中,原有的规律是热力学第二定律——所谓的熵增定律,即所有的事物都不是累计往前走,而是往后退:高的能量一定会向低能量走;热一定会向冷走;有序会向无序走。复利现象是一个近代文明出现后才有的现象,但它的回报力量是强大到几乎所有人都难以理解的。

——李录 喜马拉雅资本创始人

如果你喜欢智者慧集的文章,想看到更多有价值的提升人生智慧,提升决策能力的文章,请点击下面的名片加关注↓↓:

你不必非常出色,只要在很长、很长的时间内保持比其他人聪明一点点就够了。——查理·芒格

来源:价值研学社

展开阅读全文