海康威视:绝对的中国核心资产,超级科技白马股,未来想象空间巨大,关键还不贵!

大V说

大家都在看

本文首发于2020年3月12日,发文后最高达到【67.65】元,最大涨幅约为【157.22%】。

说起中国的核心资产,格力电器、贵州茅台、恒瑞医药、海康威视等等等等,《价值事务所》最喜欢写的就是核心资产,海康威视拖了这么久还是该来说一说。

啥是真正的大白马?

牛市来了也会涨,熊市来了也会跌,但熊市一过怎么跌下去的,怎么涨回来,还能突破新高,这就是大白马。

看看大A,多少股票的人生巅峰就在2015年,而对于海康来说,这只是一个小节点,没多久就能越过去.....这也是为什么,《价值事务所》一直都反对大家追逐热点,炒题材,涨的时候确实开心,但是跌了就回不来了.....而大白马的好处了,跌了回得来。

公司介绍

公司说到底,是个做视频监控的,开车在路上跑,一不小心违个章,接到交警叔叔的罚单,就是因为你违章被监控拍下来了....

现在的都市,基本哪哪都有摄像头,电梯里,楼道里,公路上,这些摄像头中,很多都是海康家产的。

截止2018年,海康的市占率已经达到了24.1%,自2011年后连续七年位居全球第一,注意是全球第一,市场份额基本是第二名大华股份的一倍,为2-4名的总和。

看到这里,大家可能就会觉得,目前哪哪都是摄像头,整个市场基本饱和进入低增长模式,海康市占率又这么高,是不是要停滞增长了呢?

不是哦,存量市场的增长逻辑就是提升市占率,挤压小企业的空间,可以参考隔壁的白酒行业,目前整个视频监控行业CR15为65%,《价值事务所》预计五年内,CR15将达到80%,而海康的市占率有望在30%-35%之间。

好了,这是海康现有业务的逻辑,只能说是维持现有体量并小幅增长,可海康的想象力,可远不止于此。

日本早在几年前就推出了智能交通运输系统,用来汇总整个城市交通系统的实时数据。如果你在东京开车,前面出现了障碍物,看不到交叉路口,而另外一辆车正开过来,此时,装在车上或者路上的传感器,就会发出警报,提醒你注意来车。因为有了这个系统,东京的车祸死亡人数减少了一半。

尝到了智能交通运输的甜头,日本政府便开始规划高速公路的无人驾驶。

高速公路上经常拥堵,不用我们多说,大家自己就能感受到,如果通过人工智能来实现无人驾驶,每辆车都能够定速行驶,交通堵塞的问题,也就能解决一大半。同时,由于人工智能收集了各个公路的数据,他可以统筹协调哪些车开哪条道,让公路实现最大效率的运用。

除了交通,还有垃圾处理、土地资源不足等城市问题,都可以靠人工智能,让人工智能给予城市赋能,就是当下很火的“智慧城市”。

好了,说了这么多,大家不由要问了,这和海康威视有毛关系???

当然有关系了,关系还大大的,如果政府要推进智慧城市,就需要运用人工智能对城市各个角落进行实时数据监测和管控,再根据情况,把整个城市的资源进行快速整合分配。

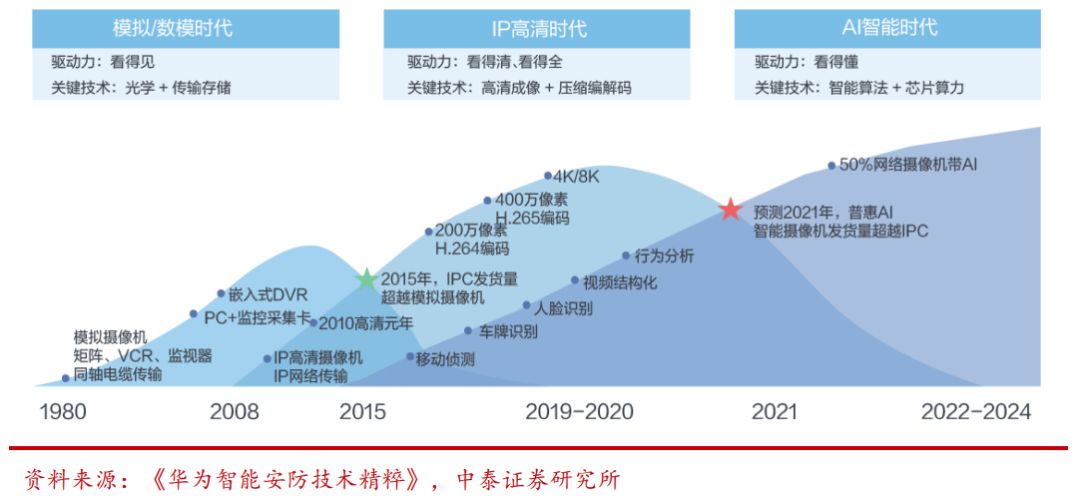

海康威视,很早就通过技术的积累向高科技发展,利用大数据,利用云计算,利用人工智能,它发展出了一系列的技术创新。

现在的海康技术有多牛逼呢?其网络监控系统可以结合报警系统、探测系统、控制系统等实现全方位、立体化、网络化、高清化、智能化的纵深监控防护体系。

随着人工智能技术的成熟、智慧城市标准的落地,有望拉动视频监控行业新一轮增长,而像海康威视这种行业巨头,还一直在默默攒技术的,更是能吃到绝大多数的行业蛋糕。

财务分析

公司上市十年,分红融资比627.62%,优秀!

由于公司属于制造业,资产负债率向来较高,2018年达到40.2%,值得注意的是,之前一直没有啥短期借款,2018年突然多了近34亿,公司账上可是有265亿的现金,不缺钱为啥突然借一大笔钱呢?

公司对此的解释是:短期周转资金需求增加。

到了2019年中报,公司的有息借款进一步增加,短期借款45.52亿,长期借款46.31亿,账上的现金也减少到了218亿。

为什么会这样呢?公司怎么需要借这么多钱来周转资金呢?而且还是账上有超过200亿的情况下,难道钱都是假的??

此外,公司的2019年半年报中,还多了一个项目即“应收款项融资“,说白了就是,把银行承兑票据贴现给银行换钱。

再说白一点,就是公司有一部分钱在银行里,但是需要过段时间才能取出来,但公司为了现在就用,打个折提前从银行拿出来。

如果不是着急用钱,公司为啥会干这种事???

换句话说,公司的钱都去哪里了???

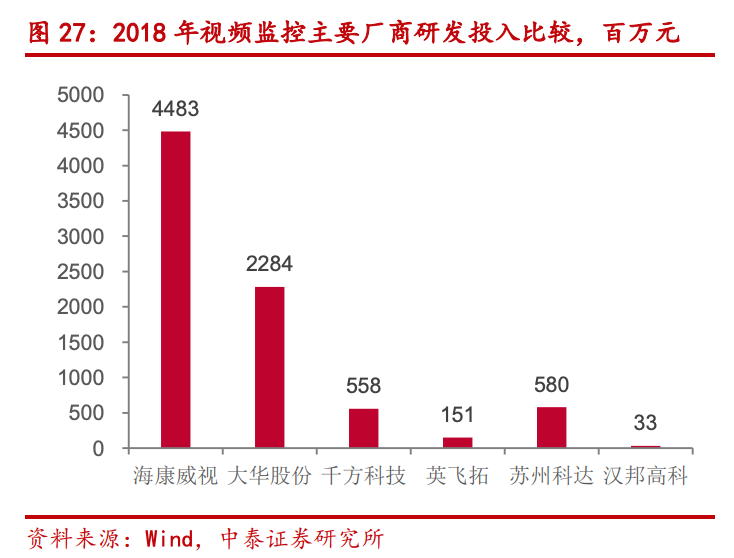

首先,最烧钱的,是远超同行的巨额研发,2018年投入44.83亿,2019年H1投入25.05亿,正是巨额的投入,才能保证公司一直领先的行业地位。

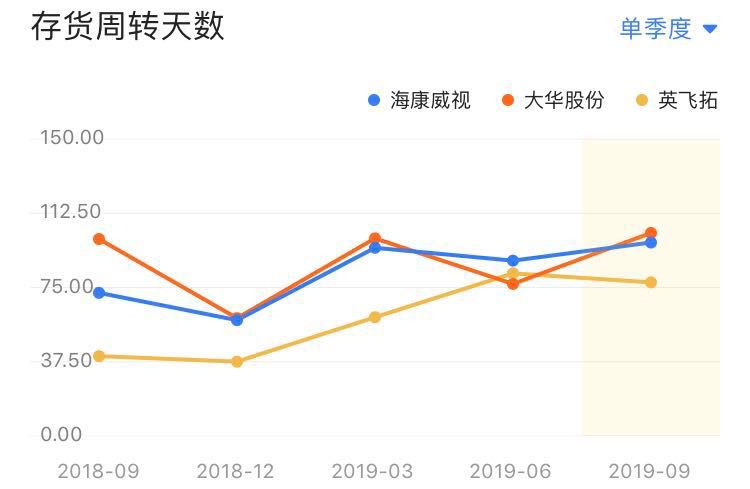

其次,由于货卖得好,公司的生产得跟上,存货也相应增加,2019H1比起2018年存货涨了近30亿,知道2019三季度还在上涨,但公司的存货周转天数和行业平均水平相似,因此属于正常经营波动。

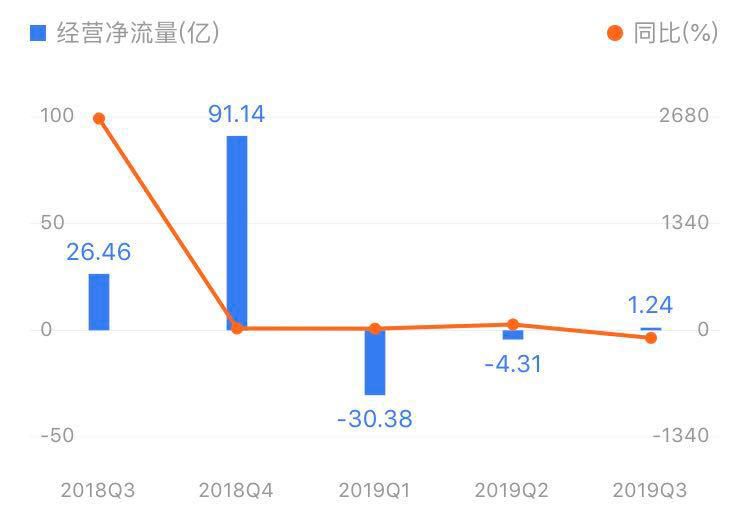

而,最让公司现金流承压的,其实就是巨额应收款了,以及较长的还款周期。这其实也很好理解,谁让公司的下游是政府呢???和政府打交道是要做好长时间回款的准备。

答案也很清晰了,由于公司的属性,造成越卖货越缺钱(钱都被下游占着),同时还要巨额投入研发去保证公司的地位,因此,会造成公司短期资金紧张。

但如果长期追踪公司财报会发现,公司一般四季度会大额回款,也就是说,公司每年都必须保证自己的钱够烧到下一个年底回款,这就是为什么,明明公司账上有些钱,却还要借钱的原因,公司一年的消耗太大了,回款的帐期还拖很长。

但即便如此,公司的财务费用都非常低,2019H1,2019年三季报财务费用都为负,这点借钱周转的利息支出在公司的可承受范围内。

总体而言,公司的负债在可控范围内。

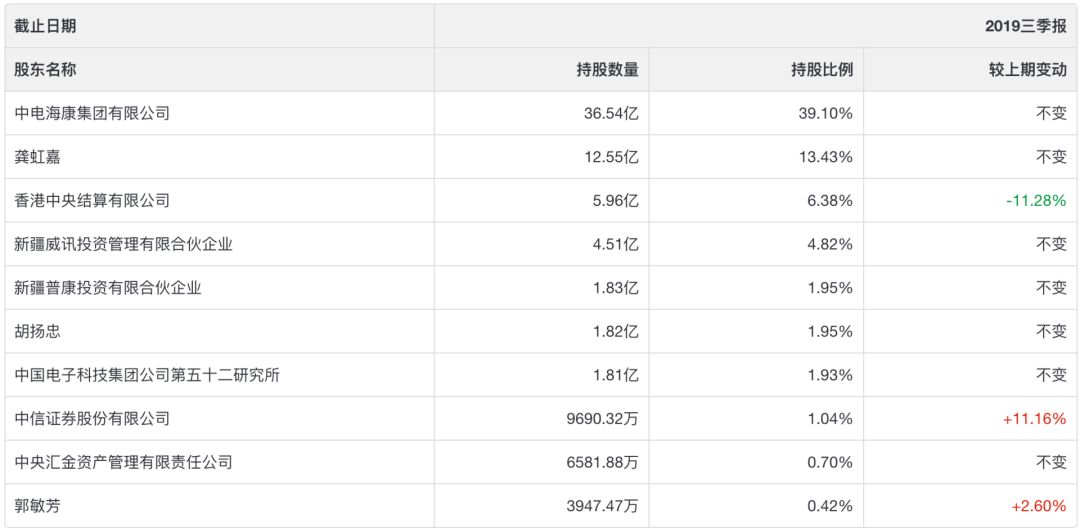

公司的股权结构是国企控股+管理层持股,并且对员工股权激励力度很大,自2010年上市后,每隔2年就会进行一次股权激励,2012、2014、2016和2018年都推出了股权激励计划,最近一期覆盖24%的员工。

上图中,大股东和老七都归中国电子科技集团,属国企;二股东、六股东是公司创始人;老四、老五是员工持股计划平台;老三是港崽;还有国家队在里面。

总结

公司是超级大白马,背景强大,管理层给力,钱途无量,现在要关注的就是是不是个好价格。

基于公司2019年三季报,营业收入398.4亿,同比增长17.9%;实现归母净利润80.3亿,同比增长8.54%,我们预计公司全年利润为125亿。

今后两年分别以20%、25%增长,则至2021年公司的利润为:187.5亿,给予公司30倍市盈率,则2021年合理市值为:5625亿,截止2020年3月10日,公司的市值为3214.68亿,还有75%的增长空间。

可能有小伙伴说,一个制造业公司怎么能给30倍PE的估值,请记住,海康目前已经算是科技股了,不能单纯按制造业给估值,30倍都算给得比较保守啦,一旦智慧城市全面爆发, 想象一下海康会多么威猛吧!

来源:价值事务所

展开阅读全文