龙头涨停!赛道好空间大,行业迎来十年周期拐点

萝卜视点

线索主要标的

国内制造业转型升级一路进行时,随着中国制造2025计划的深入实施,具备硬科技的优质设备制造公司,将逐渐享受政策的红利,加之疫情进一步提高了市场占有率,业绩持续得到释放。

而机床作为“工业之母”,必然成为一个长期的优质成长赛道。从个股股价看,海天精工、国盛智科等代表企业也是连续走出阶段新高。

双重周期驱动,机床行业迎来黄金发展期。1)小周期制造业回暖:自2020H2以来,制造业持续复苏,而机床作为最典型的通用设备,显著受益,目前行业整体呈现产销两旺趋势。2)大周期十年更新需求:按机床10年的平均寿命来算,行业的每个商业周期大约7-10年,新一轮周期从2009年开始,在2011年全球机床消费量和产值达到顶峰后回落,机床十年周期拐点已至,未来四年每年更新需求有望达千亿级别。而国产品牌已跻身前列,有望在这一轮周期中脱颖而出,规模效应下龙头业绩弹性可期。

下面从下游需求、机床升级、国产替代以及代表公司等几个角度对行业进行分析。

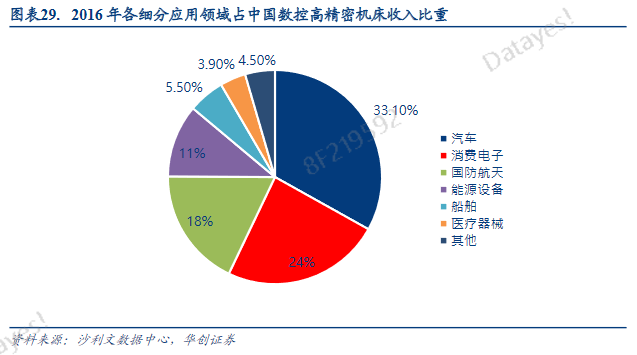

产业变革,下游高端制造业复苏带动高端机床需求增长。根据沙利文数据中心的统计,2016年中国数控高精密机床各细分应用领域的收入占比排名前几的是汽车行业、3C消费电子、国防航天、能源设备、船舶以及医疗器械。

1)新能源汽车大发展,轻量化趋势下CNC加工设备迎来发展契机;2)5G技术升级带动换机潮和基站建设,3C制造业固定资产投资加快;3)国防军工景气扩张,民机产业蓄势待发,当前国际环境背景下,国防军工是国家安全层面重要利器,预计“十四五”武器装备进入放量阶段。

从产品结构来看,我国机床行业大而不强,高端领域亟待突破。一方面我国机床产业年产值达千亿规模,是全球最大市场;而另一方面,我国机床行业正处于向中高档数控机床国产化的转型阶段。

目前机床产业呈现出高端技术垄断的格局,核心技术被控制在特定国家、特定公司的手中,尤其是数控机床,关键零部件大多来自德国、日本的相关企业。

从国产替代角度,目前行业存量替换、数控机床升级和进口替代需求空间庞大。根据草根调研结果,10年以上使用年限的机床占存量机床的30%,这部分存在潜在的更新需求。金属切削机床数控化率为37.75%,金属成形机床数控化率更低,整体数控化率在30%左右,而日本(超过90%)、德国(超过75%)、美国(超过80%)的数控化率遥遥领先中国。另外,整体的国产化率不足70%,中高端机床国产化率约为20%,高端机床国产化率不足10%。因此国产中高端数控机床拥有广阔的提升空间。

中国数控机床全球份额逐步提升,市场容量巨大,尤其是未来3-5年数控金属切削机床规模千亿市场且还在增长,同时国内机床行业也进入十年更新周期,加上机床数控化率的逐步提升,未来持续旺盛的需求将驱动行业快速增长。

从竞争格局来看,外资、国有、民营企业三分天下,而随着国营企业的陨落,民营企业正在成为机床工业新的主力军。实力雄厚的外资企业占据高档市场,具备一定技术实力和知名度的民营企业和国企占据中高端市场,技术含量较低、规模较小的众多民营企业占据低端市场。

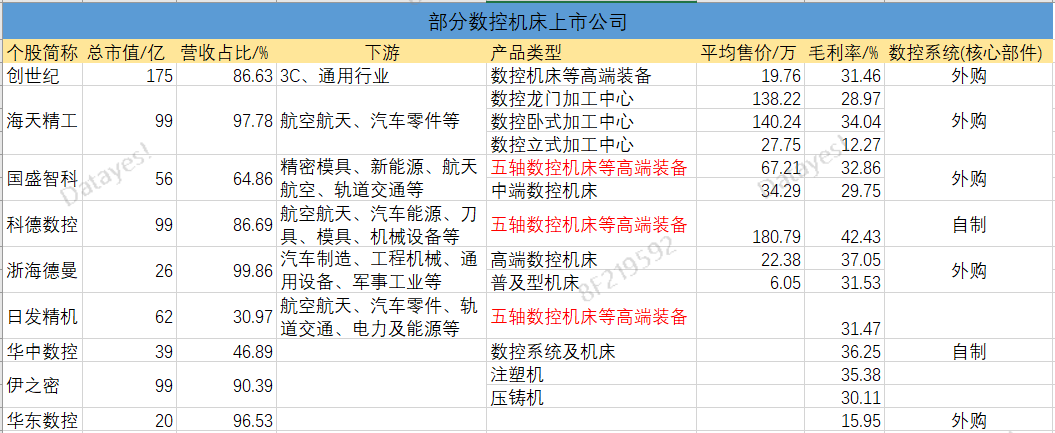

民营企业代表公司,中高端市场是突破口,保持较高毛利率,内生看,把握核心技术、产业链一体化布局是控制成本的关键。

从成本上看,高档数控系统一般占机床成本的20%-40%。以国盛智科、浙海德曼为代表,数控系统一般超过企业采购金额的20%以上。其次是结构件或制造结构件的铸件类、钣焊类等原材料,约占采购金额的20%-30%,再次是导轨、轴承等传动部件及电气元件,约占采购金额的约20%以内。此外还包括辅助设备、光栅类等其他原材料。结构件、电气元件等原材料一般市场竞争充分,技术壁垒相对较低,自制降本空间相对较小。数控系统等核心功能部件自主化应重点关注。

下面是一份上市公司机床概念股:1、下游产业的长城性;2、看公司产品的高端化布局,国内掌握五轴技术的并不多,科德数控、日发精机、国盛智科的高端产品优势突出;3、数控系统等核心部件自制成为公司核心竞争力,成本的优势大幅提升毛利率,科德数控是国内一体化的高端龙头。

机床行业大发展,必不可少的则是机床刀具,行业消费属性明显,需求较为稳定,周期性较弱,赛道好空间大,国产刀具行业有较大提升空间。

从市场空间看,全球市场规模超过300亿美元,国内约400亿元。国内刀具消费占机床消费比例约25%,低于发达国家的50%;硬质合金刀具中刀片占比约50%,亦低于发达国家。随着产业升级及机床数控化率提升,国内整体刀具消费及数控刀片市场均有较大提升空间。

不过,刀具行业高壁垒特征,提升了准入条件,迄今,国内代表企业也是寥寥无几。

产业链壁垒高:1)原材料,硬质合金原料钨资源回收技术尚不成熟,粘合剂钴资源依赖进口;2)制造工艺,刀具工艺细节把控难度高,需要多年的技术和经验积累;3)客户粘性,刀具制造厂商需要与下游保持深度交流,根据下游加工条件制造效率最佳的刀具,因此客户往往不会轻易更换刀具品牌。

产业化壁高:1)研发,刀具的核心技术和产品研发投入时间长,代表性的国际巨头肯纳金属用了9年时间才将新产品的研发周期缩短至7.5个月;2)研发平台和生产线的投资规模大,特别是生产工艺设备,需要购买价格不菲的进口设备,这也导致了刀具企业在短期阶段收益见效慢

进口替代方面,国产企业已掌握基体、结构、成型、涂层等核心技术,刀具性能已与日韩产品相当,尚弱于欧美刀具,在产品力角度已具备部分进口替代条件,通过技术、销售、产能等方面的同步发力,有望降低进口产品的市场份额,进口替代有望加速。

国内代表企业,如华锐精密、欧科亿等采取产品集中攻关,销售尝试新模式等策略,取得较快成长。根据行业各公司招股书与年报数据,2017年至2020年,华锐精密与欧科亿数控刀片产量年复合增长率分别为33%和40%。若考虑株洲钻石与厦门金鹭在内,四家国内主要企业数控刀片产量2017年至2020年从1.2亿片提升至2.3亿片,年复合增长率约22%。

透露一条下半年市场主线!高毅、景林等百亿私募扎堆调研这只龙头

展开阅读全文