划重点!再说一个锂电补涨方向

萝卜视点

线索主要标的

从近期盘面可以看到,锂电池是目前的绝对主线,上周内部风格有所转换,由锂矿为首的资源端开始大涨,包括稀土、磷化工等,属于低位补涨,前文,已经提示了锂矿及稀土两个领域的投资机会,下面具体来聊一聊新能源汽车发展对磷化工行业的影响。

供需错配是以上细分资源领域大涨的主要原因,而磷化工大涨直接受益于磷酸铁锂产量的大幅提升,下文主要从磷酸铁锂的产业链、磷化工的关键环节进行系统梳理。

磷酸铁锂渗透率大度提升

近2年CTP、刀片电池、材料掺杂改性、表面包覆等电池结构和电化学体系的创新与优化大幅推广,铁锂在乘用车领域占比由2019年的6%左右提升至今年前4月的29%,未来铁锂电池有可能在中短距离续航的乘用车型中占据很重要的位置。同时,随着可再生能源占比持续快速提升,未来的电网将面临巨大挑战,储能可能成为未来投资主要方向之一,铁锂电池应该是最有竞争力的短时储能方式,这将是一个新的巨大的潜在需求领域。

根据中国汽车动力电池产业创新联盟数据,产量方面,2021 年 5 月,三元电池产量 5.0GWh,占总产量 36.2%,同比增长 62.9%,环比下降 25.4%;而磷酸铁锂电池产量 8.8GWh,占总产量 63.6%,同比增长 317.3%,环比增长 41.6%。从产量、同比以及环比增速看,磷酸铁锂电池远超三元,渗透率持续回升。

此外,作为新能源车巨头,7月8日,特斯拉宣布新款Model Y采用磷酸铁锂电池,预示着其国产车全面进入磷酸铁锂时代,这对行业具有极大的引领作用。

方正证券对未来需求预测,在电动两轮车、电动工具、电化学储能等领域,磷酸铁锂电池渗透率将逐步提升,预计2025年磷酸铁锂需求可超200万吨。

磷酸铁锂产业链

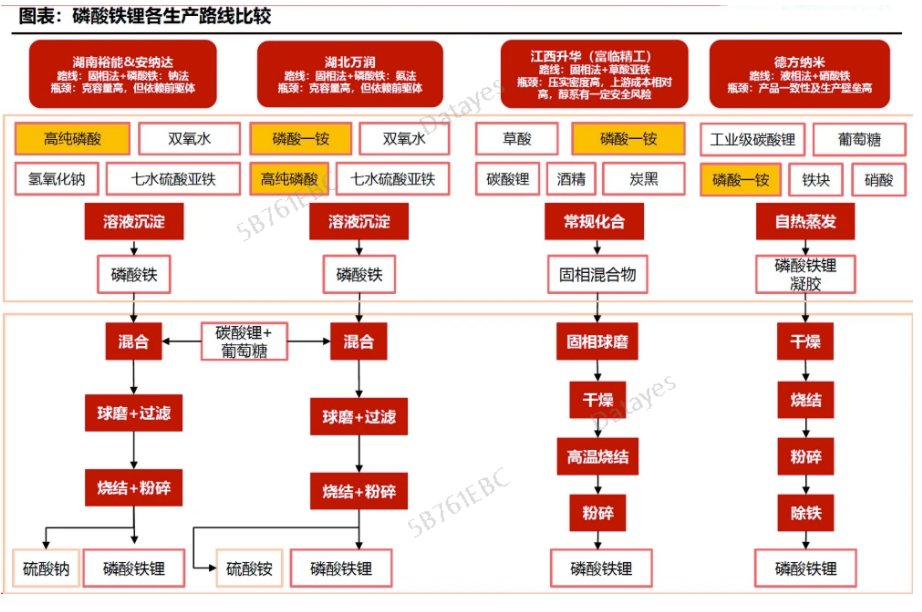

磷酸铁锂正极材料的制备主要有固相法和液相法。固相法工艺简单,是目前最成熟也是应用最广的磷酸铁锂合成方法,被多

数磷酸铁锂生产企业所使用;液相法工艺难度大,目前仅有德方纳米实现了工业大规模生产。

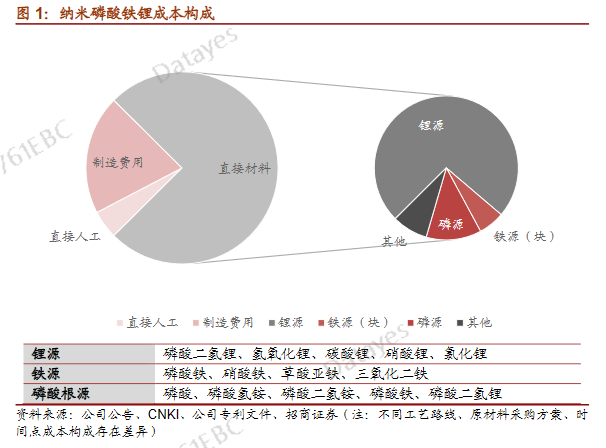

从成本上看,锂源占据绝大多数成本,此外,第二位则是磷源。锂源众所周知,这也是锂电池爆发最大的预期差之一,主要就是碳酸锂;而磷源再近期开始大幅发酵,今天主要就是聊一聊它。

以下则是磷源的产业链图,从磷矿到铁锂电池的整个过程,结合磷酸铁锂的各个生产路线,其中最重要的环节则是工业级磷酸以及磷酸一铵。

磷酸铁锂拉动下的磷化工的投资机会

关键看工业级磷酸/磷酸一铵产能

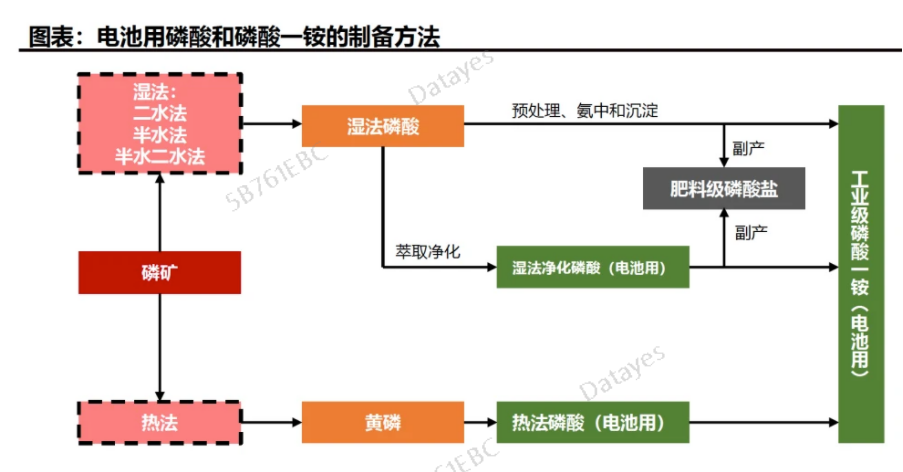

由于磷酸或磷酸一铵的消耗量大,并直接参与磷酸铁和磷酸铁锂生成的反应过程,其质量对最终产品的质量有重要影响。为保证磷酸铁锂的质量,目前在磷酸铁和磷酸铁锂制备过程中,主要用到的是工业级的磷酸一铵和磷酸。

制取磷酸和磷酸一铵,主要有两种方式,一种为热法,一种为湿法。随着我国湿法磷酸净化技术国产化的成功,目前湿法磷酸净化技术成本不断降低,产品质量也逐步提升,除可以生产工业级产品外,在食品行业也已经广泛应用。未来湿法净化磷酸及磷酸盐产品将是电池级磷酸和磷酸一铵的主要来源。

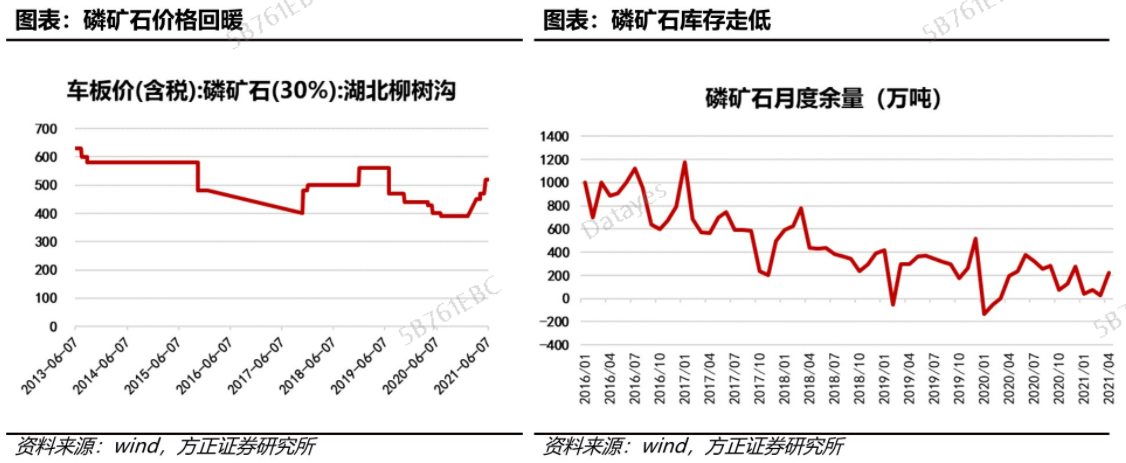

因此,上游原料对其产能起着至关重要的作用,恰恰,供应端存在一定问题,也是加剧了行业的供需格局。

供给端受限

1、短期供应不足

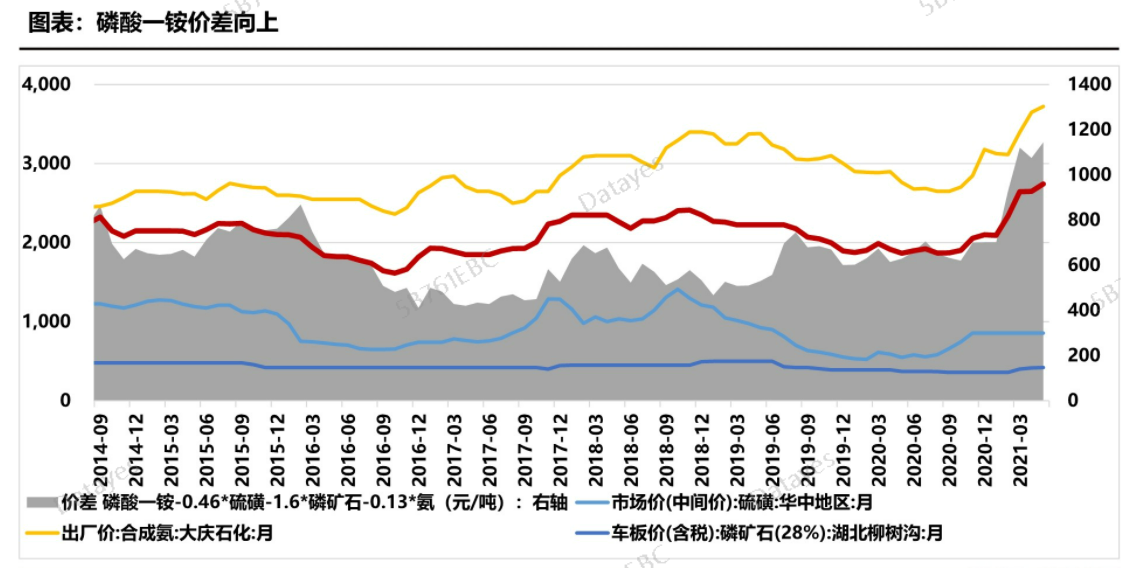

目前国内工铵产能在两百万吨左右,海外地区工铵产能仅47.5万吨。中国每年需出口约三十万吨,受疫情影响,今年以来全球工铵供应偏紧,而且磷酸一铵的产能分散,最大的川发龙蟒也只有40万吨一年;而工业级磷酸方面受上游黄磷限产及价格暴涨的影响,目前供应也较为紧张。

2、工铵扩产有限

由于工业级磷酸一铵需要从农用级磷酸一铵、磷酸二铵转化,且工业一铵和净化磷酸生产需要配套生产肥料级磷酸盐以解决渣酸和萃余酸的问题。而短期,农业及磷酸一铵受益于农产品景气,价差达到14年以来高点,肥料级磷酸一铵从2500/吨上涨至3500元/吨以上,盈利情况较好,短期内企业转产意愿不强。

3、长期磷矿资源缺乏

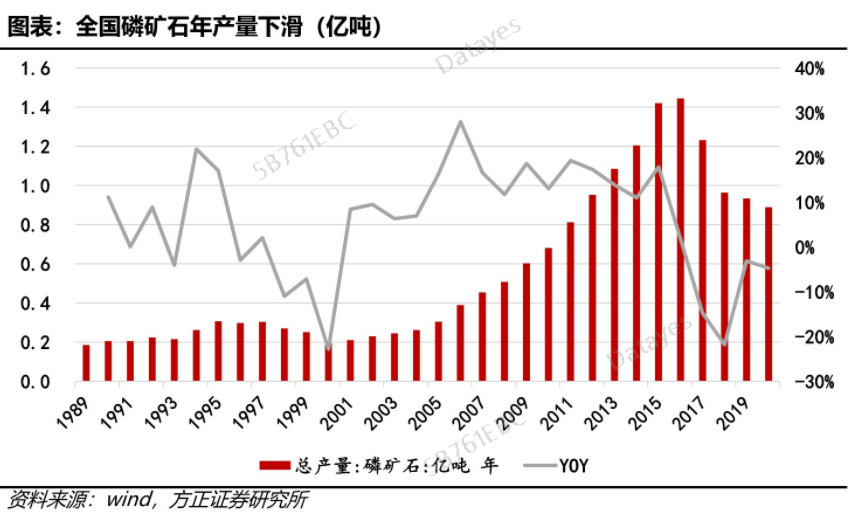

中国磷矿石储量占全球5%,产量占比却高达40%:2020年,世界磷矿石总储量为710亿吨,总产量为2.23亿吨。世界范围内,摩洛哥和西撒哈拉储备了71% 的磷矿石,是世界上最大的磷矿石储备国。中国是磷矿石最大的生产国,磷矿石生产量占全球40%。2020 年中国磷矿石储量/产量为32/0.89亿吨。

矿产开采政策趋严。自2017年起,自然资源部规定磷矿石年产量不得多于1.5亿吨。受国家政策影响,产磷大省分别颁布了先知磷矿开采的地方政策,导致近年来国内磷矿产量自2017年起大幅下降。国内磷矿石2020年产量为0.89亿吨,同比-4%。

此外,21年受到环保高压影响,磷矿石整体库存走低,价格上行。目前磷矿石仍处于紧平衡状态,预计随着磷酸铁锂拉动,供需紧张格局将进一步加剧。

方正证券认为,未来5年磷矿石有望供需紧平衡,2030年将出现紧缺。经测算,单吨磷酸铁锂需消耗1.9吨(28%)磷矿石,假设未来5年磷矿石产量不增加,受下游肥料农产品高景气提升影响,叠加磷酸铁锂新增需求,磷矿石供应趋紧。2030年随着磷酸铁锂需求达到千万吨级别,对磷矿需求拉动将接近2000万吨。

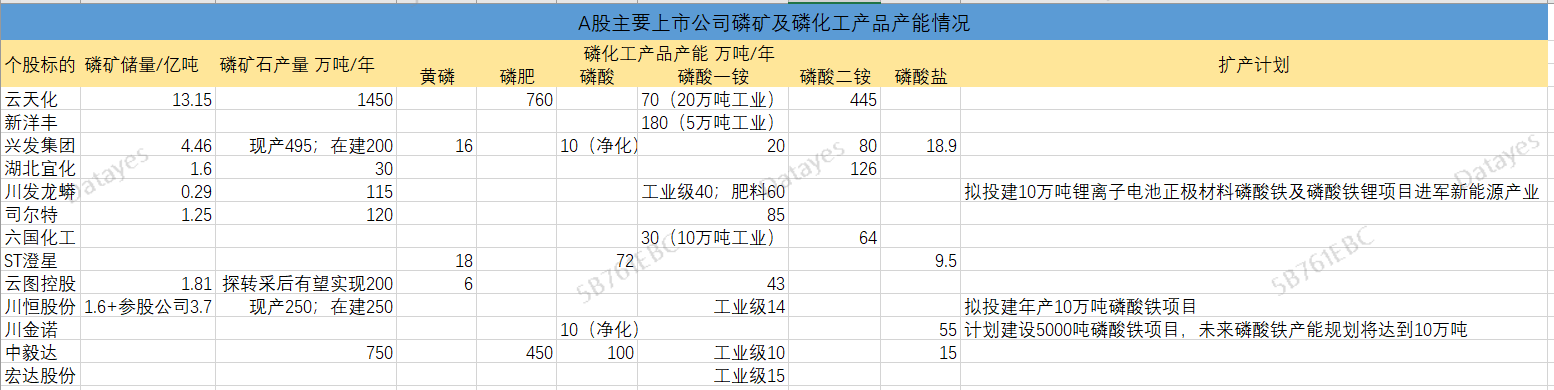

下面是一份A股主要上市公司磷矿及磷化工产品产能情况,仅供参考。

展开阅读全文