即将回调到位的小牛股,准备

大V说

线索主要标的

大家都在看:

——————————————————

创新药炒过头了;

食品饮料炒高了;

CXO高高在上;

医美炒高了;

牙科一路上涨不给机会;

眼科一样死贵死贵的。

谁还在等我们?

宠物,或许是下一个黄金赛道。

好公司杀跌买。瑞普生物正在杀跌的路上。

公司处于动物保健行业,服务于动物健康,为动物疫病的预防、治疗与健康养殖提供整体解决方案。

公司产品线齐全,研发实力雄厚,服务营销模式领先,为动物行业的引领企业和标杆企业。

主要产品包括禽用疫苗与药品、兽用疫苗和药品、宠物产品等。

近年来公司不断延伸产业链布局,致力于开发和生产高质量和高附加值的动保产品,业务范围涵盖兽药、养殖服务、宠物诊疗、生物技术产业基金等多个领域。

公司的宠物产品包括:宠物狂犬病灭活苗、重组犬-α干扰素、犬猫吸入麻醉剂异氟烷和七氟烷、宠物细菌病的防治注射用硫酸头孢喹肟、犬猫心脏病药物盐酸贝那普利咀嚼片等。

最大的看点在于宠物领域。

在少子化、老龄化的的背景下,猫猫狗狗的地位直线上升,已经不仅仅是一个玩物了,更多的是人的精神陪伴。

在一线城市,狗狗的经济价值平均超5000元,叠加医疗服务等,一年支出超2万块,毛估估这是个万亿级赛道。

不仅仅是宠物食品,宠物的洗澡、美容、保险、培训、服装、医疗、体重管理、殡葬等细分领域均存在着重大机遇。

根据《2018年中国宠物行业白皮书》,2018年中国城镇养狗、养猫人数达5648万,全国城镇犬猫数量达到9149万只。虽然城镇养狗、养猫人数总体数量很高,但是相比与美国,我国当前家庭养宠率约21%,仅为美国的1/3。

机构预测从2021年至2025年,中国宠物食品、护理、产品市场分别有望维持19.48%、17.24%、13.31%的复合增速。

宠物食品是最大的细分赛道,但是宠物医疗、药品和美容护理领域更容易出牛股。

国内涉及到宠物食品的公司有中成股份、佩蒂股份;涉及到医疗的知名公司有新瑞鹏、瑞派宠物医院,这两家公司均未上市;涉及到疫苗和药品的有中牧股份、生物股份、金河生物、天康生物、科前生物、海利生物、普莱柯等。

综合财务数据和业务的想象空间,唯有瑞普生物值得一看。如果有资金炒作这个赛道,非瑞普生物莫数。

既有疫苗、药品,又有医院概念的唯有瑞普生物。

公司通过股权运作,参股瑞派宠物医院,持有其9.45%股权。

瑞普生物董事长兼总经理李守军先生兼任瑞派宠物医院董事长,对瑞派宠物医院可以施加重大影响。

在公司2020年的年报中,公司表示:通过与瑞派宠物医院形成集采联动机制,通过渠道与数据共享等多种方式与手段,在经营管理、业务拓展、宠物药品研发及实验动物等方面建立深入协同模式,助力公司宠物产品销售额同比增长 67%。

同时,公司年报中表示:将以多维度进行资本运作规划,第一、在疫苗药品方面,积极推动疫苗药品的打造及合作;第二、结合瑞派宠物资源,加大宠物疫苗、药品及相关产业并购合作,抢占宠物产业优质资源;第三、积极响应“禁抗、限抗、减抗”政策,完善产品布局,打造全生命周期健康管理与服务解决方案;第四、面向国际市场,寻找海外投资机会,通过并购、合作等方式实现走出去战略,逐步推进国际市场拓展和布局。

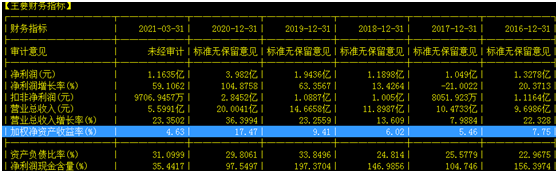

看一下公司的财务数据。

1.随着净利润亏损增长,公司的净资产收益率被拉高到15%以上,已经有牛股气质。

2.公司资产负债率在30%左右,是最合理的杠杆水平。

3.公司现金流较好,净利润现金含量基本在100以上。

继续看数据。

在公司利润水平保持稳定较高的情况下,公司的存货周转率和总资产周转率均保持走高的趋势。

可见公司的存货能卖得动,资产的总体使用效率在逐步提高。

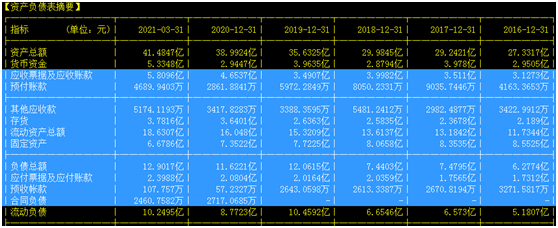

看一下公司的资产负债表。

公司的账面货币资金稳中有增,存货周转率提高的背景下,存货还在保持较快的增长,这是公司应对未来较快增长的销售的主动举措。

公司应收5.8亿元,应付2.39亿元,可见其产业链上的地位中等。需要提高产品力和企业规模。

看一下收现情况。

每个时点上,公司销售商品收到的现金与当前营业收入数值几乎相等,差额仅仅在于销项税。总体看,公司的现金流还是不错的。

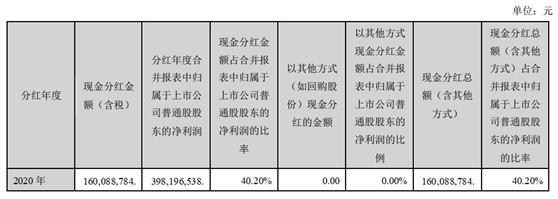

因为现金流较好,公司于2018---2021年,现金分红比例51%--51.5%--40.2%,,这个比例很高了

公司快速增长的净利润以及良好的现金流,首先在于公司注重研发投入。

这里着重介绍一下。

公司研发创新能力强,拥有新兽药证书 83 个,其中填补国际空白一类新兽药证书 6 个、填补国内空白二类新兽药证书19 个、三类新兽药证书 46 个、四类新兽药证书 6 个、五类新兽药证书 6 个,处于行业领先地位。

公司研发创新团队拥有 12 位行业知名专家、5 位国务院特贴专家、“万人计划”等国家级人才、31 位天津市 131 一层次、二层次创新型人才、天津市中青年科技创新人才等省级人才。

研发人员中博、硕士比例达到 72.4%,学科涵盖动物医学、预防兽医、兽医临床学、药理学、毒理学、基因工程技术、卫生检验、生物技术、微生物学、免疫学、分子生物学等多个领域。

公司已建立起领军人才领衔、专业布局科学、学历梯队合理国内一流的创新团队。

公司拥有“国家企业认定技术中心”、“国家地方联合工程研究中心”、“农业部生物兽药创制重点实验室”、“博士后工作站”、“院士工作站”等国家级创新平台。

公司已形成涵盖病原分离鉴定检测、新兽药创制、关键工艺攻关、新兽药临床前评价(GLP)、新兽药临床评价(GCP)、中试试验(GMP)和新兽药注册、规模化生产工艺优化为一体的新兽药创新共享开放平台,建立系统化、整体性的科研组织与管理模式,形成新兽药创制全过程的无缝连接。

公司拥有研究开发实验室 2.45 万平方米、实验动物房 2.4 万平方米、创新孵化器 9600 平方米、学术报告厅与研发办公等附属设施 6000 平方米。

通过战略合作,公司与天津农学院共建了“教育部研究生科研实训基地”、“天津市畜禽基因工程疫苗工程技术研究中心”、“天津市兽用化学药品企业重点实验室”3 个协同创新平台,与天津畜牧兽医研究所建立“天津市畜禽传染病诊断与防治工程技术研究中心”。

公司与德国汉诺威兽医大学、美国宾西法尼亚州州立大学、中国农科院哈尔滨兽医研究所、中国农科院兰州兽医研究所、中国农业大学、华中农业大学、华南农业大学等 30 余家国内外知名科研院所建立了长期、稳定的战略合作、产学研合作、项目合作等合作关系。

公司生物制品研究院建立起全悬浮培养工艺技术、高密度发酵技术、抗原浓缩纯化技术、活疫苗耐热保护技术、反向遗传技术、基因工程技术及新型免疫佐剂开发技术等多个创新平台;依托技术创新平台,推动家禽、家畜、水禽、水产、宠物等产品的自主研究开发,解决了畜、禽和宠物等多动物种属疫苗等一系列行业关键共性技术和瓶颈技术。

公司在动物药品新晶型、肠溶与胃溶新型制剂、固体分散体、高效消毒剂、减抗替抗产品等技术领域处于国际领先水平,替米考星肠溶颗粒、长效晶体头孢噻呋注射液、癸氧喹酯干混悬剂等多项新兽药属国际首创,奠定了公司在国内兽用化药领域的龙头企业地位。

药物研究院与清华大学、天津大学、南开大学、武汉大学、中国科学院生物工程研究所等国内一流高校,与三个院士专家团队和多个教研室在药物合成、结晶技术、高通量筛选、药物制剂、药物分析等方面进行长期的科研合作,药物开发分析、评价技术数量和能力在国内遥遥领先。

公司下属子公司,渤海农牧研究院是从事疫病监测、兽药检测、食品检测、兽药安全性和有效性评价的机构,作为国内第一家同时通过兽药 GLP、GCP 的第三方评价机构,2020年靶动物犬药代动力学、药效评价、犬和猪化药安全性评价多个项目通过农业农村部的和中国合格评定国家认可委员会的CNAS 认证验收,具备了覆盖猪、鸡、犬的临床评价能力和资质,成为我国首家新兽药评价全流程服务单位。

(这个公司与昭衍新药一样的,只不过一个对人,一个对兽)

在现场评审中,渤海农牧研究院的非洲猪瘟检测结果100%正确,标志着“渤海联合”成为天津首家具备非洲猪瘟检测资质的第三方检测机构。

意味着渤海联合可接受生猪定点屠宰厂(场)、种猪场、规模化养猪场、猪源性单一饲料生产企业等单位的委托,开展生产、调运等环节的非洲猪瘟委托检测,并出具符合要求的检测报告。

渤海农牧研究院的主营业务与昭衍新药几乎完全重合,只不过昭衍新药的临床前CRO服务于人用药品,而渤海农牧研究院的临床前业务服务于畜禽。

公司不仅注重研发,同时也注重人的价值的实现。

公司的管理层普遍薪酬不高,但是高管与核心员工普遍持股,为公司干活就是为自己干活。

另外,公司的管理层配置也非常到位,有点类似于宁德时代的配置。宁德时代的董事长曾毓群懂技术;宁德时代的总经理擅长资本运作,瑞普生物也有个懂资本运作的管理人。

瑞普生物董事长兼总经理李守军先生博士研究生学历,国务院特殊津贴专家,是多个行业协会的会长、理事,把握全局。

鲍恩东先生,是公司董事、瑞普生物研究院常务副院长兼生物制品研究院院长,擅长于研发。鲍恩东先生为南京农业大学动物医学院教授、博士生导师,兼任国际动物卫生学会(ISAH)常务理事。

李亚先生,经济学博士、管理学博士后, 南开大学商学院教师,创业学者,现任公司董事,擅长资本运作。主要研究股权融资与公司治理(含高管团队),重点关注互联网产业、健康产业、教育产业、金融产业,兼任多家民营企业长期管理顾问。

在公司发展的当下,资本运作尤为重要,而公司恰恰非常重视这一块。

公司先参股了瑞派医院的,这是国内数一数二的宠物医院,与公司的业务存在协同。

2020 年 3 月,公司以自有资金 1200 万元完成对北京艾棣维欣生物技术有限公司战略投资。北京艾棣维欣是为数不多具有DNA 疫苗开发技术且达到国际水平的中国公司,专注于研究基因工程疫苗、DNA 疫苗、新型疫苗佐剂技术。通过本次投资,双方建立了长期稳定的战略合作关系,未来或可结合公司已有的经过静态验收并拟用于 DNA 疫苗生产的专用 GMP车间,实现优势互补,强化公司 DNA 疫苗技术布局。

2020 年 2 月,公司向苏州艾棣维欣增资 300 万元。苏州艾棣维欣主要研发方向为宠物疫苗,并在在减毒苗、灭活苗、基因工程苗、DNA疫苗、新型佐剂等方面拥有国际领先的技术。此次投资是为了建立与标的公司之间的战略合作关系,通过共享人才和资源,形成优势互补,加强宠物疫苗开发,进一步丰富公司宠物动保产品体系。

综合以上分析,公司注重研发且研发成果显著,财务稳健,占据万亿宠物赛道,未来可期。

关于公司的估值,三十倍合理,六十倍不高,最终还要看资本的态度。

短期股价波动无法预测,我对未来一两个月的走势毫无头绪。至于交易层面的问题,大家结合自己的理解,好公司杀跌买。

来源:价值投资之懒惰的投资者

展开阅读全文