实力强到国家都怒了,绝对的行业龙头,关键还迎来全新增长逻辑

价值事务所

线索主要标的

大家都在看:

——————————————————

前些日子,公牛集团发布了一条公告称:浙江省市场监督管理局决定对公牛集团股份有限公司涉嫌与交易相对人达成并实施垄断协议行为进行立案调查。

真的是字少事大,当天晚上,就有朋友给《价值事务所》留言,一个卖插座的怎么垄断了?市面上不是还有好多品牌的插座嘛,什么小米、得力等等等等。

网友们的说法不无道理,但是,所长想说的是,公牛确实有“垄断”,他被反垄断调查,实际是国家告诉大家,公牛是多么厉害,《价值事务所》一直认为,公牛的“牛”被大家低估了,今天,借这个“反垄断”的机会,所长给大家好好讲讲,公牛有多牛。

01

价值事务所

插座一哥

咱们先回到上文的问题,一个卖插座的,怎么就垄断了?插座难道不是一个非常非常同质化的产品么?如果去一个大点的超市,比如永辉,可以看到公牛的插座、得力的插座、甚至永辉自己家的插座....等等等等,消费者完全可以自主选择,哪里垄断了?

甚至,小米,都有插座,2015年,小米推出一款带三个 USB 接口、只卖49块钱的插座时,由于颜值高、性价比高、颠覆传统设计,上市第一天就卖了 24.7 万个,这时候,大家一度以为公牛快完了。

然而并没有,不到三个月,公牛就推出小米同款,价格还低一块钱,上市当天在聚划算上放了5万个,不到7个小时就卖完了。后面,在小米同学的启发下,公牛的产品颜值越来越高,推出一大堆年轻感十足、非常像互联网产品的网红插排......

现在,公牛的插座市占率大概有60%....过半了。

那么问题来了,为什么插座这个同质化严重的东西,大家就是卖不过公牛,老牌文具厂家得力也好、自带渠道的永辉超市也罢、甚至以性价比著称的互联网新贵小米,都打不过这个几十年的老牌公牛?

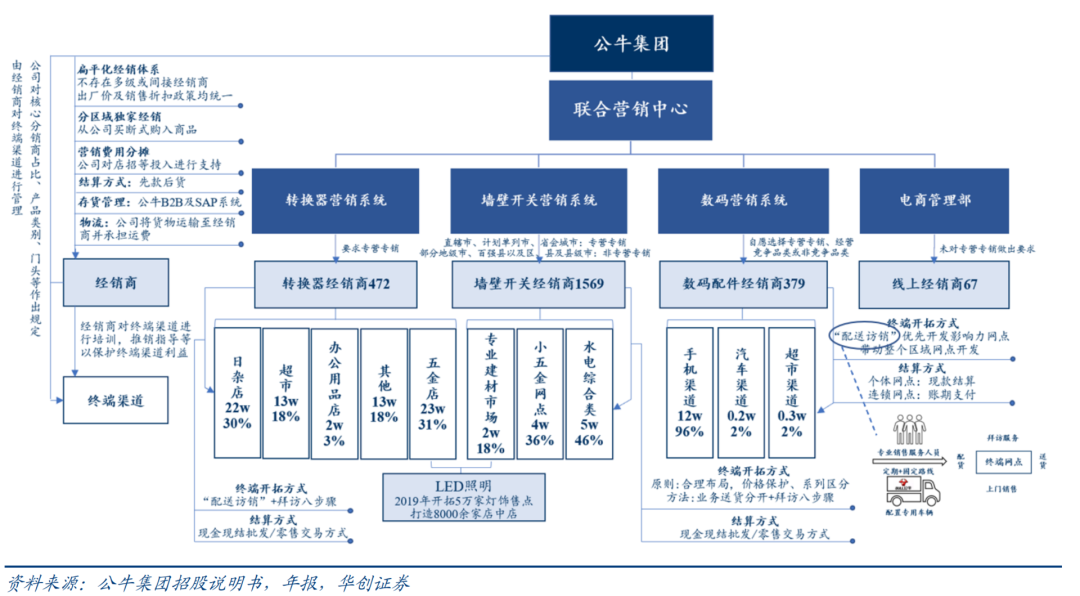

这背后的核心原因在于——渠道。

说公牛垄断,实际是指的渠道垄断。

想想看,小米是牛逼,但你要想买他家插座,要么去开在购物商场里的小米(早上10点钟才开门),要么在网上下单。

而什么时候你会需要买插座呢?很少是提前安排好的,大多数需求都是临时的。

你需要的是,立马就能买到,立马就能拿回家用上,那么这些渠道,最好在小区门口或者小区附近的超市等等。

这点,小米做不到、得力做不到、永辉做不到,只有公牛能做到。

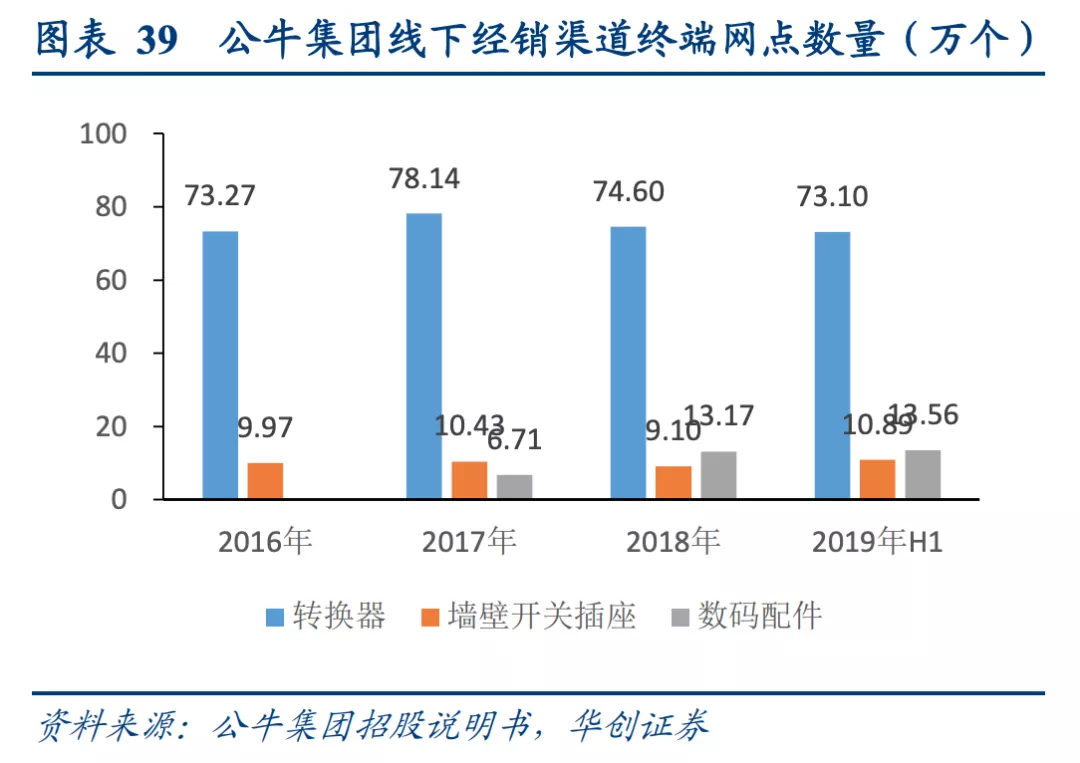

公牛有多少终端网点呢?所有的加起来,100万以上,只算插座,大概70、80万。

也许说干巴巴的数字,大家没概念,还记得咱们之前讲的中国飞鹤吧,飞鹤业绩这么好,之所以能实现国产奶粉的突围,全靠近12万个终端渠道。当然啦,飞鹤毕竟是卖客单价高的奶粉嘛,不至于需要在每个小卖部都铺上货。

咱们拿另一个大家耳熟能详的公司举例,卫龙辣条,基本每个小卖部、每个超市都有卖,一年营收近50亿,上市前资本市场就给了其700亿的估值,卫龙的厉害之处正是在于渠道,那么问题来了,他有多少终端渠道呢?

答案是,57万个,也就公牛的一半而已。以深圳举例子,两个相邻的公牛终端网点间距不足 1 公里,正是如此密集的网点,才能使得消费者能够“就近”买插座。

所以,大家知道,为什么公牛的插座市占率这么高了吧?

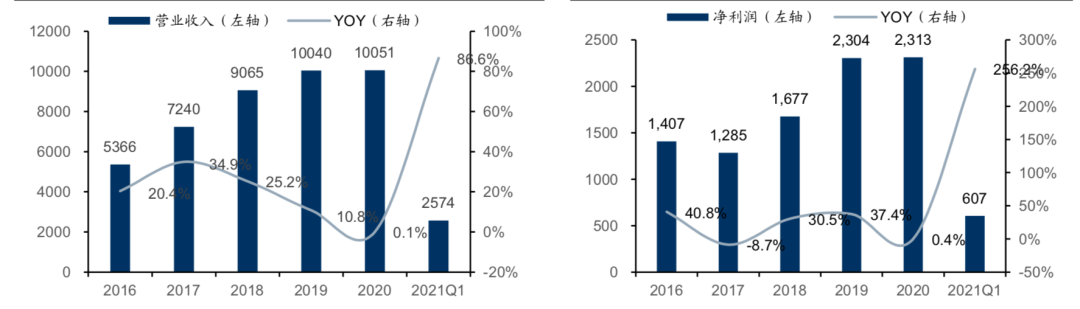

即便是疫情影响下的2020年,公司的插座业务依旧实现收入 55.49 亿,同比增长 5.7%;毛利率 39.1%,增加 1.2%。

这就是渠道的力量!

最重要的是,公牛不仅线下渠道玩得转,线上渠道一样做得不错,各大领先的电商平台都能看到公牛的身影,前文咱们讲了,小米的插座推出没多久,公牛也搞了个类似的放唯品会上卖。2020年,公司转换器、墙壁开关插座两个产品在天猫市场占有率均为第一。

线上线下,公司玩的一样的6。

而公牛售卖的其他产品里面,插座和墙壁开关的不少渠道是重合的(五金店)、LED的渠道直接就是借用的插座以及墙壁开关(日杂、灯饰),也就数码配件需要重新开辟渠道,不过,插座在超市的那部分渠道还是有些可以共用的。

相当于,在渠道是现成的情况下,每出一款产品,就是纯利润。

02

价值事务所

业绩简评

公牛近些年业绩增速非常之快,半点都不像个快要到天花板的传统行业,虽然2020年因为疫情影响业绩基本与2019年持平,但今年一季度的业绩再度亮瞎大家的眼,让大家看到,公牛不老,公牛,大而不老。

公司在今年一季度的收入和利润比起2019年(排除2020新冠一季度)分别增长 15.7%、50.7%。

可以说,今年已经完全恢复正常并且保持了良好的上涨势头。

在2019年的时候,公司的年报披露,营收还按照产品来划分,分别有:转换器(插座)、墙壁开关、LED照明、数码配件、其他。

2020年的时候,公司的年报就将营收按电连接、智能电工照明、数码配件三个业务方向进行分类了,这充分说明公牛要向平台型公司转型。

电连接器好说,就是插座,像智能电工照明,也就是包括LED灯、墙壁开关、浴霸、智能门锁等等,这一大块的渠道可以说是完全重合,很明显,公牛未来就是围绕三大渠道线做产品。

目前,公司的插座渠道毫无疑问几近饱和,插座业务线也就成了现金流业务线,公司未来的增长点自然要靠开辟装饰、数码渠道,走智能电工照明以及数码业务。

也是开辟插座渠道积累的经验吧,2020年,还是疫情情况下,只一年,公司就新增了 8000多家电工渠道网点,甚至打通了不少B端渠道,与20余家 Top20 房企、30余家全国及区域家装公司建立合作。

03

价值事务所

反垄断影响有多大?

从反垄断调查公告:“公司涉嫌与交易相对人达成并实施垄断协议行为”公告来看,“交易相对人”指的主要是下游批发商、零售商。也就是说,公牛集团可能存在与下游商家之间签署了“排它协议”。

不过即使有排他协议主要也是在一些五金店,日货店等,大超市、电商平台等都没有不受影响,所以影响不如美团、阿里之类的二选一那么恶劣,所以这个消息出来,消费者非但没有骂,反而说它好话。

如果国家真的处罚的话,根据《反垄断法》,第四十六条 经营者违反本法规定,达成并实施垄断协议的,由反垄断执法机构责令停止违法行为,没收违法所得,并处上一年度销售额百分之一以上百分之十以下的罚款。

应该说如果严格执行,压力还不小的,不过实际上执行应该不会有那么严格。

04

价值事务所

写在最后

公牛看似是个老牌、传统的插座企业,在很多人心中,他早就到了天花板,压根不具备什么投资价值。

然而并不是这样的,很多行业,越大实力便越是雄厚,越大越具备投资价值。公牛,恰恰就是这么一家大而不老的企业。

公司多年的积累,已经充分证实了其在产品打造与渠道拓展上的能力,渠道已近乎垄断,产品不断扩容,公司已经逐渐成为一家民用电工平台型公司,未来有望利用现有渠道持续推出适应更多场景、满足更多需求的细分产品,从而维持长期稳健的增长。

现在遭遇反垄断,会增加了一些不确定性的风险因素,但对公司的竞争力还没有看到什么明显变化。

来源:价值事务所

展开阅读全文