被严重低估!业绩和赛道优异却被轻视,行业龙头隐形龙头

大V说

私募英雄高瓴资本重仓了什么?

大家都在看

在《价值事务所max》的文章里,所长给大家剖析了为什么说黄金值得投,在当下,对于以美联储为首的各国央行来说,“印钱”实在是一件简单得不能更简单的事情,而且印钱是会上瘾的。

虽然大家都知道,过度印钱不好,但是,不印钱可能现在会不好,为了当下的政绩、当下的歌舞升平,正如路易十五的一句话:我死之后,哪管洪水滔天。

因此,基本上今天所有的主要经济体,如日本、美国、欧洲甚至中国,都在大规模的“印钱”,基础货币的超发已经大到天文数字,造成全球的低利率、零利率甚至负利率,这种现象在以前的历史上从未发生过。这个事情造成一个十分明显的后果就是,所有资产价格从股市到债券到房地产,全都处在历史高点。

尤其是去年新冠大背景下,美国也许是受了之前次贷危机的刺激,更是,一言不合就散钱,而且要以最快的速度撒钱。

这种“非正常”的货币现象会持续多久?会如何结束?

没有人知道。

但,这个问题,却和咱们每个人都息息相关,因为这关系到咱们每个人口袋里的每一分钱。

因此,我们需要一种东西,一种可以起到类似“印钞机”效果的东西,去对抗货币滥发。

黄金、钻石等硬通货便能起到这样的效果,因此,以钻石、黄金作为主营业务的周大生,就非常值得一看了。

虽然关注的人不多,但不得不说,周大生的业绩,是真的好。

ROE,一直20%以上,是整个珠宝同行中最高的,且公司净利率近五年的增速也都在20%以上。

01

价值事务所

周大生的前世今生

一直以来,所长都有一个疑惑,为什么珠宝届的几位名流都姓周呢?周大福、周生生、周大生...等等等等。

到底是谁在抄谁?

后来才知道,全都巧合,这三家创始人还真的都姓周。于是,珠宝店姓周在后面仿佛就成了习俗,比如所长看到金六福就会觉得不正规,但周六福好像就是那么回事。

由于周大生比周生生、周大生晚成立几年,因此,他的重点是三四线城市以及周大生、周大福没怎么光顾到的一二线城市区域。

撇开了大牌竞争对手后,公司要面临的就是一大堆“盗版了”,比如前文说的周六福,老板都不姓周的,整个珠宝行业可以说是混乱无比,正版的、盗版的、黄金的、白银的还有各种翡翠宝石....

在此背景下,周大生将自己的战略定为:以高端的钻石首饰为主力产品,黄金用做人气引流产品,除此之外,辅以铂金、K 金、翡翠、珍珠、彩宝等等系列产品。

正是因为公司主打高端市场,又避开了周生生、周大福的地盘,专攻小镇,可以说,他抢到了“小镇贵妇”这部分“被遗忘”的客户。

在很多小镇贵妇的眼中,周大生,就是高端的代名词。

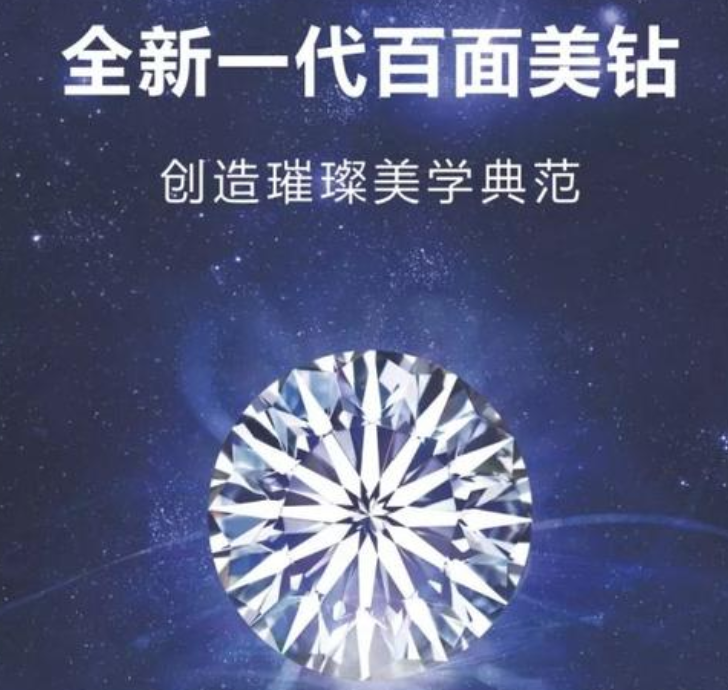

在其主力产品钻石上,公司于 2013 年独家引进比利时 Tolkowsky 家族发明的“LOVE100”星座极光百面切工钻石,是目前全行业中,唯一拥有百面切工钻石的珠宝品牌(咱们通常见到的钻石都是57或58切面)。

100个切面好在哪呢?好在它有99个对称切工光学折射点,使其能尽可能的将光汇聚至冠部,钻石的亮度能比57、58切面的提高至少20%。

因此,可以说,正是这款产品极大的提升了公司产品的辨识度(讲真,大家不觉得各家的珠宝同质化严重嘛?)一直以来,钻石都顶了公司营收的半边天(2020年由于疫情黑天鹅让黄金价格大涨,才使得黄金反超了钻石,公司还是以钻石为主的)。

其次,在引流的黄金方面,公司也没有拉下,总是和很多经典大IP搞联名,不得不说,这套是真管用。

看看李宁、优衣库、甚至乐事薯片,谁家现在不搞点联名?

由于多次推出经典联名款,公司的黄金首饰,可谓牢牢抓住了年轻人的心。

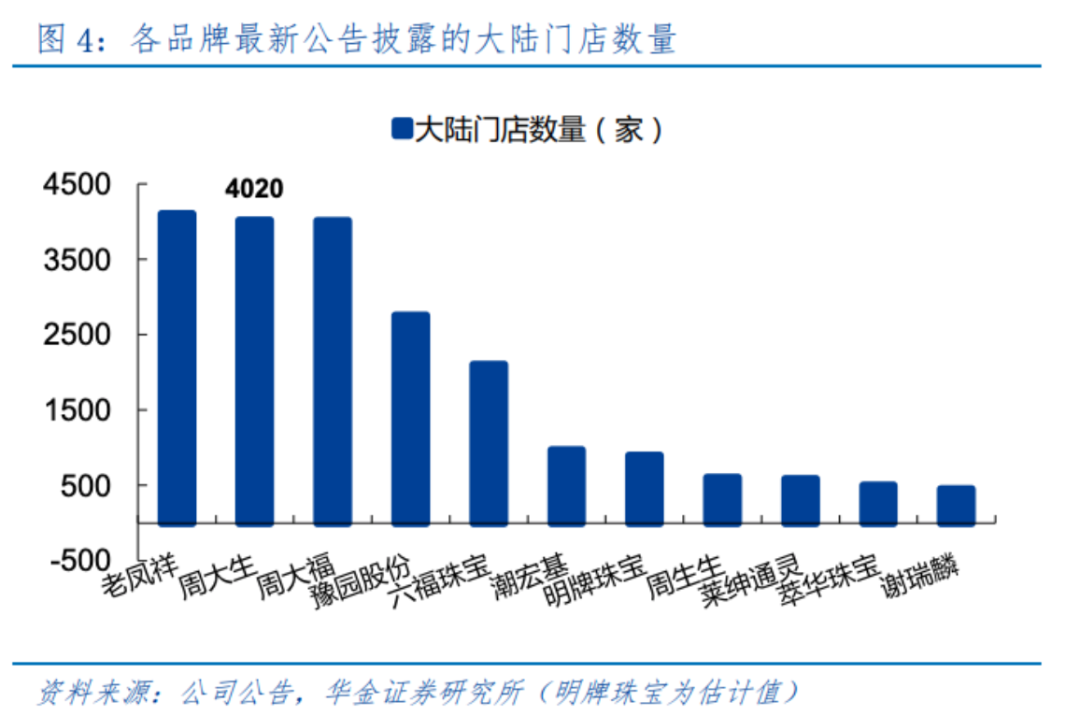

目前,周大生的门店,和周大福、老凤祥一样多,曾经齐名的周生生,不知不觉已经被他们甩开了,而由于钻石比黄金更赚钱、毛利更高,因此,周大生是这些珠宝品牌里,最赚钱的那一个。

02

价值事务所

财务状况

周大生的财务状况,一直都非常好,没有一分钱有息借款,账上20亿现金,截止2020年Q3,财务费用为负。

非常非常的有钱!

公司近10年的业绩,除了2014-2016营收增长较慢,原因是在之前的2013年,中国出现了非常恶劣的大妈抢金潮事件,使得国内珠宝行业被透支了好几年的增长,而近5年来,公司整体的收入复合增速一直保持在15%以上,归母净利润复合增速保持在25%以上,可以说是非常优秀了。

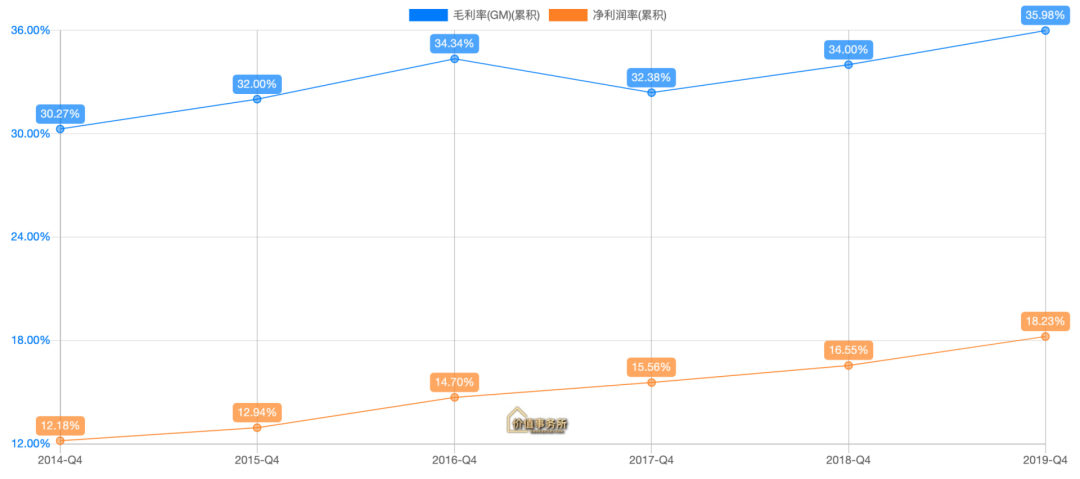

哪怕是疫情影响下,公司在2020年单独的第三季度,营收也逆势增长 18%了,带动前三季度营收降幅收窄至 12%,归母净利接近去年同期水平公司。近些年,公司整体的毛利、净利率也都呈逐年增长的趋势。

而且,最难能可贵的是,公司的净利率水平,是全行业中最高的(行业普遍10%以下)。

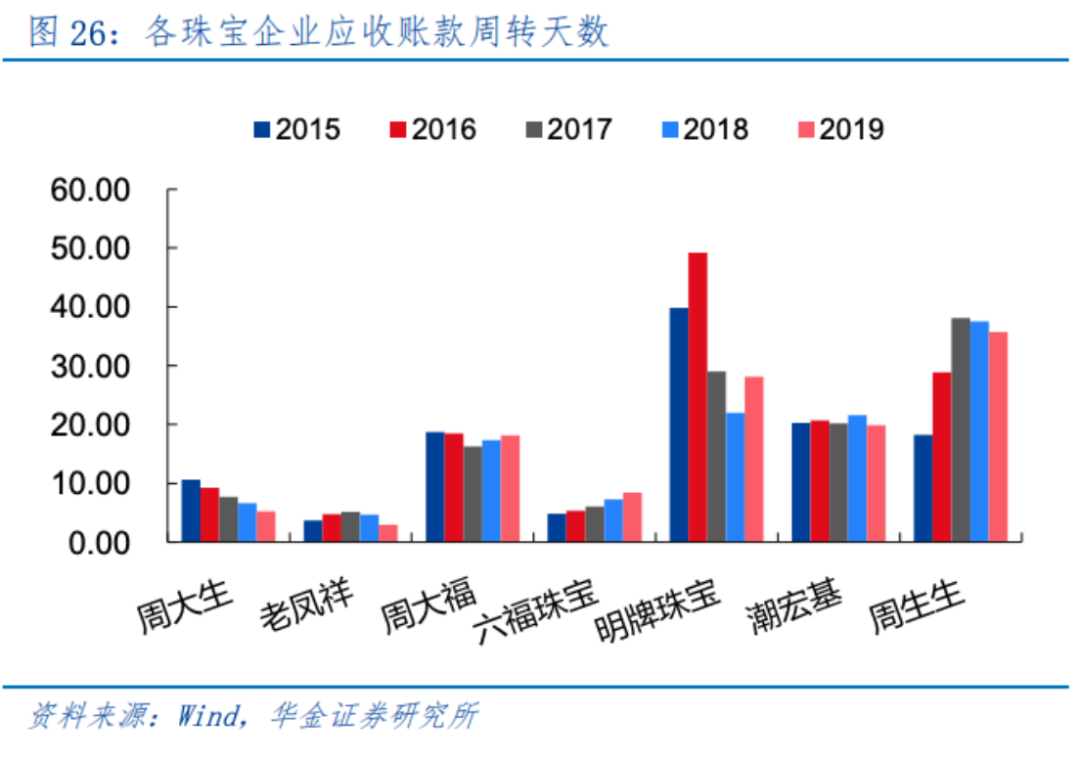

珠宝行业比起其他行业最好的一点在于,没有存货风险,因为他们卖的珠宝本就是高价值保值品,所以,他们的运营情况,看应收帐款就可以了,公司的应收帐款周转天数在全行业内基本数最低的,而且还在逐年下降。

03

价值事务所

写在最后

整体来说,周大生还是十分不错的,然而他的知名度并不高,好像市场一直对珠宝行业没啥兴趣,这么多年,业绩一直增长不错然而股价趴在地上,2017年上市即好长一段时间的颠覆,直到这次疫情期间,才被看到。

直到现在,公司的估值和市值都还不高,也确实是难能可贵了。

来源:价值事务所

展开阅读全文