一家跌到极限的印钞机公司!

大V说

大家都在看!

公司简介

豪悦护理成立于 2008 年,是国内个人卫生护理用品领域的制造商,公司一直专注于女性、婴儿和成人个人卫生健康护理用品的研发、制造和销售业务。

经过多年发展,公司现在的业务已涵盖婴儿纸尿裤、成人纸尿裤、经期裤、卫生巾、湿巾等一次性卫生用品。

商业模式分析

目前豪悦护理以ODM+OBM 双模式进行业务拓展。2019年ODM收入17.6亿元,占比91.6%,OBM业务收入 1.6 亿元,占比8.4%。

显而易见公司的主要商业模式还是以ODM模式为主,那么这个行业ODM模式又有什么样的优势呢?

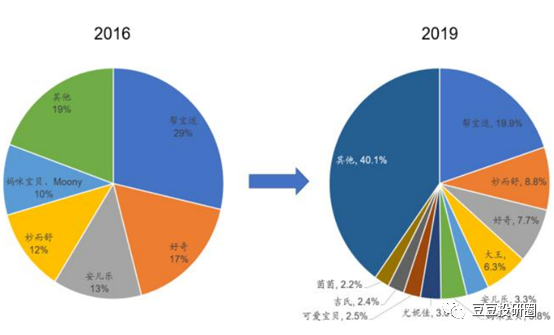

一、行业格局:新零售下新品牌崛起,行业格局分散

近年来新锐品牌通过母婴电商或微商代理模式进入市场,并快速赢得消费者的青睐,销售额快速增长。

其中凯儿得乐、BEABA、BabyCare、Eleser、蜜芽等国内品牌通过优质的产品和社群营销得到了迅速的崛起。

其次受新冠肺炎疫情影响,海外品牌进口受限,线下渠道客流量下降,导致布局电商渠道的国产品牌迎来爆发式增长,其中babycare的销售额同比增长达到 290.4%。

所以就目前的行业格局来看品牌是朝着分散化发展的,而快速崛起的新兴品牌虽具备品牌营销和渠道的建设能力,但生产能力却较弱。

因此大多会选择和优质的ODM 制造商强强合作抢占传统品牌商的市场份额,这场市场份额的抢夺大战中ODM制造商更为受益。

二、ODM制造商具备规模效应,研发能力、竞争能力更强

女性卫生用品和婴儿卫生用品看似产品简单,实际上对工艺的要求很大,其次产品的更迭也较快,需要不断的投入研发。

而国内个护领域的ODM制造商由于早年与外资品牌长期合作,积累了丰富的经验,无论是生产制造能力还是设计研发能力都具备行业内的顶尖水平。

再加上近年来下游小品牌起量,ODM 制造商获得大量新订单,规模效应更是逐渐放大。

依托于放量式的规模效应,ODM 制造商在与上下游议价时也掌握了一定的主动权,日子好过了,研发能力交付能力更是得心应手,这实际上是一个很好的良性循环。

而从公司近年来的产能利用率上,也能让我们找到这个模式优越的佐证。

2017-2019 年婴儿产品产能由 5.5 亿片增长至 15.8 亿片,CAGR 达 69%,2018 年产能利用率达到 134%;

经期裤产能由 0.7 亿片增长至 1.22 亿片,CAGR 达32.7%,2019 年产能利用率高达 130%。

业务分析

一、婴儿卫生用品业务:高速发展,依然还有空间

国内婴儿卫生用品市场规模从 2005 年的 48 亿元增长至 2019 年的611 亿元,CAGR 为 19.9%。

从渗透率来看,2000 年国内婴儿卫生用品的市场渗透率仅有 2.1%,2018 年已提升至63.9%。

而相对发达国家90%以上的渗透率相比,婴儿卫生用品市场仍有较大发展空间,如果再叠加消费升级带动的单价上涨,显然这块业绩还有挖掘空间。

2019 年豪悦护理婴儿卫生用品的收入达到13.6 亿元,增速达 42.5%,占公司主营业务收入的 71%,2016-2019 年复合增速达到 99.3%。

二、女性卫生用品业务:步入成熟期,新产品经期裤有望成为新的增长点

2005-2019年中国女性卫生用品市场规模由 290 亿元增至 918 亿元,CAGR 为 8.6%。

从价格看,2005-2019 年行业均价从 0.5 元/片微涨至 0.8 元/片,价格相对稳定,CAGR 仅为 3.4%。

我国女性卫生巾市场渗透率已达到90%以上,显然女性卫生用品市场后期的发展主要还是要靠消费升级和产品结构拓展来驱动。

豪悦护理于2011年研发,2012年成功推出经期裤,产品无论是贴身度、吸收力还是防侧漏能力,都比普通卫生间要好。

而经期裤目前市场渗透率较低,单价也远远高于普通卫生巾,随着市场逐渐广泛的认可,未来有望成为公司新的增长点。

2019 年豪悦护理女性卫生用品收入规模达到 2.9 亿元,同比增长 46.2%,占主营业务收入的 15.2%,其中公司主打的经期裤产品市占率达到了市场第一的水平。

三、国内成人失禁用品业务:导入期,未来市场潜力大

成人失禁用品主要包括成人纸尿片、纸尿裤和护理垫,消费群体包括活动不便的老人、因手术或生育导致的卧床患者、以及因外出或交通堵塞无法如厕的功能性需求患者。

2005-2019年中国成人失禁用品由 2.8 亿元增长至 42.9 亿元,CAGR 高达21.4%。

而从渗透率角度来说,由于成人失禁用品起步相对较晚,普及率不高,目前处于不足1%的低水平渗透率,成人失禁用品还处于导入期。

而随着老龄化的加剧,成人失禁用品需求量还会将进一步提升,这个市场未来潜力大。

2019 年豪悦护理成人失禁卫生用品收入为2.3 亿元,同比增长7.9%,占比 12%。

财务分析

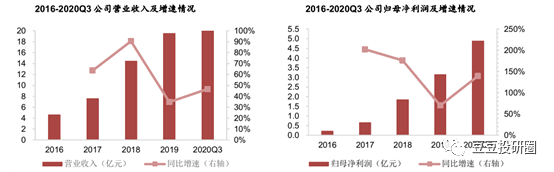

一、营业收入和归母净利润均实现较快增长,业绩表现亮眼。

2019 年,公司营业收入达 19.5 亿元,同比增长 34.8%;2016-2019年,公司营业收入复合增速达到 61.4%;

2019 年公司净利润为 3.2 亿元,同比增长 70.4%;2016-2019 年,公司净利润复合增速为 142.3%。

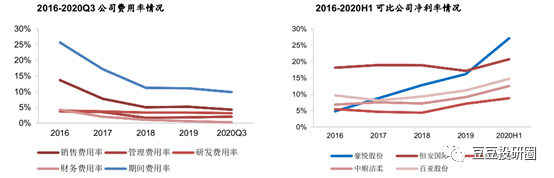

二、费用管控能力优秀,净利率持续上行

随着生产规模的扩大,再加上ODM业务收入占比的逐年提升,公司无需在渠道维护、市场推广以及品牌建设等方面投入过多,公司的费用优势也逐渐体现,2016-2020Q3 期间费用率从 25.7%下降至 9.9%。

从净利率角度来看,公司处于行业内较高水平且仍在向上提升,2019 年公司净利率为 16.1%(+3.4pp),2020Q3 增长至 24.2%。

三、营运效率稳中有升

2016-2019年,公司的存货周转天数由 111 天持续 下降到 52 天,表明公司存货管理营运效率不断提升;

而近年公司议价能力增强,公司的客户大多采取“款到发货”的模式,再叠加以销定产、快周转的经营模式,公司应收账款回款能力远超同行。

2016-2019 年应收账款周转率分别为15.7/23.1/25.6/23.6 次,基本处于稳中有升的水平。

四、ROE 高于 50%,盈利能力远高于同行

2016-2019年公司净资产收益率为 37.6%/52.9%/64.5%/65.4% ,远远高于同行平均水平,这得益于公司净利率和资产周转率均优于同行。

而2020年三季度净资产收益率只有22.5%,这是因为公司2020年上市融资增加了净资产导致的,不具备参考价值。

总结:豪悦护理自上市以来一度暴涨,不过近期得到了较大幅度的调整。当前市盈率TTM仅 25 倍,估值合理偏低。

而公司上市募集资金的目的也确实是由于业绩太好,生产中心产能满足不了业务需求,募集的资金基本都是用于产能扩建项目。

市场对于公司最大的担忧源于公司的大客户占比太高,但是以凯儿得乐来看,收入占比已经从2017年的35.1%下降至2019年的21.6%,公司单一客户风险在持续降低。

这家代工厂模式的公司,俨然是卫护领域的印钞机,赚钱能力杠杠的,值得关注!

好了,今天的分析就到这里!

来源:豆豆投研圈

展开阅读全文