碳中和背景下,水泥核心机会在哪?

大V说

大家都在看

海康 威视:绝对的中国核心资产,超级科技白马股,未来想象空间巨大,关键还不贵!

近期,“碳中和”概念板块持续在A股发酵,代表板块电力、钢铁、水泥、煤炭等板块,逆势持续走强。代表个股华银电力、深圳能源、凯美特气等近20日涨幅超过50%。水泥板块,今天上峰水泥、中材国际、天山股份、青松建化等个股涨停。今天,我们重点关注碳中和对水泥行业的影响,以及水泥行业是否有投资机会?

碳中和对于水泥行业供给端影响体现为总产能压缩和集中度提升,未来水泥落后产能加速出清,水泥价格端迎来利好。另外具备技术优势、资源优势、规模优势的龙头企业或能在未来加快兼并重组,获取更多的行业份额。

重点关注:预期差边际优化较大、兼并重组加速的西北水泥天山股份;以及绩优低估上峰水泥,泥茅海螺水泥。

以下是正文:

水泥行业是二氧化碳排放的重点行业,占社会二氧化碳总排放量的16%。推动实现水泥行业碳中和碳达峰,主要途径有技术性减排和结构性减排,未来预计技术性起到九成作用。目前我国水泥熟料排碳因子距离巴黎协议2050目标仍需压减12%,距离国际能源署2030预计均值需压减7%。碳中和对于水泥行业供给端影响体现为总产能压缩和集中度提升。总供给来看,技术性减排和产能政策的结构性减排,都会加快落后产能退出,压缩水泥行业整体产能。

一方面技术性减排要求企业寻找替代原料替代能源,同时要对生产线进行环保升级改造,加大企业产能运行的成本投入,加速小企业落后产能退出;另一方面产能置换和落后产能淘汰政策直接作用于总供给。无论是通过技术性减排降低单吨水泥碳排放,还是通过淘汰落后产能提升生产效率,都可能继续缩减行业产能,优化行业格局。

行业集中度提升后,全行业来看对于生产过程的控制程度加强,可进一步强化对碳减排的推行,实现正循环作用。价格方面,需结合供给压缩速度和需求判断,若落后产能可被快速淘汰,对于未来水泥价格端存在利好。

综合看来,具备技术优势、资源优势、规模优势的龙头企业有望在未来加快兼并重组,获取更多的行业份额,如当前不断兼并重组的天山股份、或是具有技术优势建成世界首条水泥窑烟气二氧化碳捕集纯化示范项目的海螺水泥。

水泥经过去年新冠疫情和南方水灾影响,水泥行业整体估值较低。在今年春节旺季来临和碳中和背景下,水泥行业有估值修复预期。其中核心股池上峰水泥今天涨停。再次提醒大家关注水泥低风险高确定性的方向。对于选股,核心两个方向,优选预期差边际优化较大、兼并重组加速的西北水泥天山股份;以及绩优低估上峰水泥,泥茅海螺水泥。以下是正文:

全文分为四个部分:

1.水泥上市公司股价表现

2. 水泥行业简介

3. 水泥核心上市公司

4. 水泥企业哪家强?

以下是正文:

1.水泥上市公司股价表现

水泥行业由其独特的行业特性,资金一直比较喜欢。也是牛股倍出的一个细分领域。行业诞生了穿越十年牛熊周期的海螺水泥,也有长牛趋势的上峰水泥,华新水泥等牛股。今年来,不管是火热的新基建,还是寄予托底经济的旧基建。水泥都是必须基础的建设材料。在碳中和新一轮供给侧改革背景下,水泥行业又有什么样的投资机会,哪些核心标的值得重点关注?

2. 水泥行业简介

水泥属于传统行业,产品同质化较高,但无替代品。水泥是一种粉状水硬性无机胶凝材料,起源于罗马砂浆,广泛用于土木建筑、水利、国防等工程领域。

(1)水泥分类

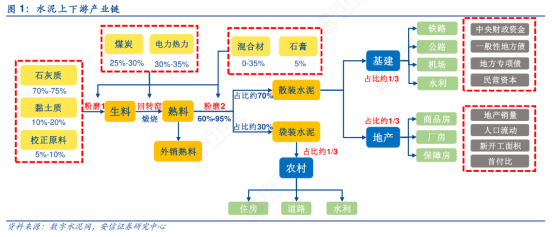

(2)水泥产业链

水泥是国民经济建设的基础产业,下游主要应用于地产、基建及农村建设。水泥行业的上游产业主要包括石灰石、泥灰岩、黏土等材料,下游应用于房地产及基建工程、水利、装修等领域。

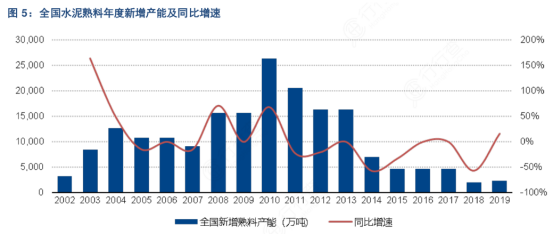

(3)水泥产能及增速

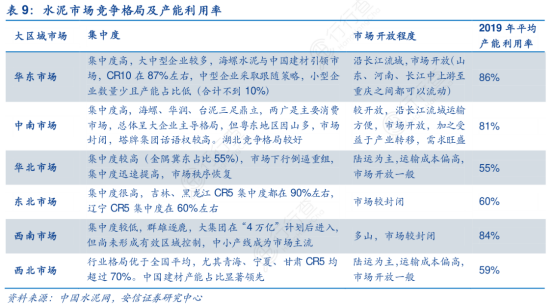

全国水泥行业整体偏过剩,南方地区趋于合理,北方地区过剩严重。分区域来看,华东、中南和西南地区的产能占比最高,分别为32%、29%和23%,华北、西北和东北地区的产能占比较低,分别为8%、5%和3%。产能利用率方面,华东、中南、西南产能利用率较高(2019年均超过80%),三北地区相对较弱(不超过60%)。

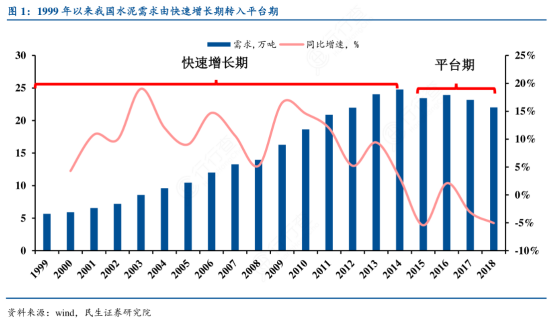

我国的水泥表观需求量从1999年以来经历了快速增长期和平台期两个阶段:快速增长期的年化复合增速为10%,峰值24.8亿吨出现在2014年;平台期的需求约为22-24亿吨。

(4)竞争格局

水泥运输半径较短,一般陆路和水路经济运输半径分别不超过200公里和500公里。不同的经济发展水平、季节性差异和较差的区域间流动性赋予其较强的区域化特征,整体呈现南强北弱的局面。

同一区域内部差异较大,在中南、东北区域内部,不同省份间的产能利用率也有较大差异。考虑到淡旺季,产能利用率全年在85%就属于基本满产,90%以上属于非常好。由于水泥企业库存周期短,产能利用率较高的地区(华东、中南和西南等地)具有较大的价格弹性。

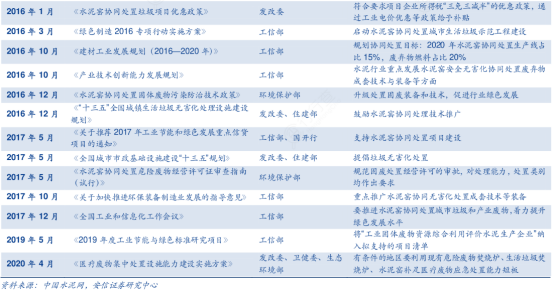

(5)政策法规

水泥行业受政策法规影响较大,尤其是进入2012年受供给侧改革和环保限产等政策影响。其他水泥行业产能置换政策,错峰生产政策等使得水泥行业产能整体保持平稳,淘汰落后产能,行业集中度进一步提升。

3. 水泥核心上市公司

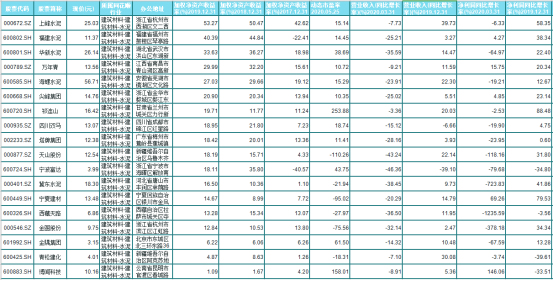

A股现有水泥行业上市公司一共18家,分布在华东,华南,西南,西北,华中等区位,具有很强的区域性。从全国水泥上市公司看,华东的水泥上市公司盈利质量最好,上峰水泥roe近几年roe一直保持行业首位。从整个行业看,海螺水泥是全国平台型的水泥巨头,引领着整个行业的高质量发展和转型升级。

2019年roe排序:

(表格源文件关注公众号后,回复“水泥”即可自动回复excel文件)

可以看到上峰水泥近几年的roe比较稳定,一直稳居第一位。其次宁夏建材,天山股份近三年roe逆势提升,受益于近几年销售毛利和库存周转不断向好,经营效益获得提升。海螺水泥,华新水泥等反应的就是行业的水平了。整体上,博闻科技,金隅集团,青松建化等弱于行业平均表现

营收:

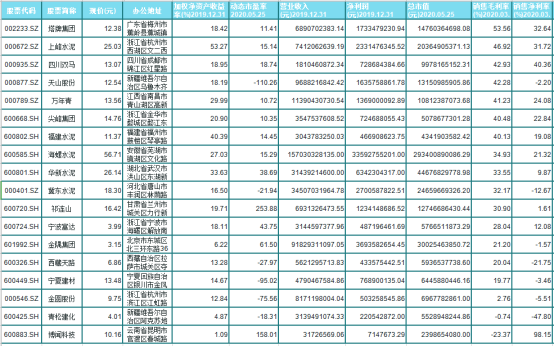

海螺水泥一家独大,2019年营收1507亿元,比第三名到第18名营收总和还要多。营收最小水泥企业博闻科技,2019年仅营收3000多万元。行业内百亿元营收的企业较多。

(表格源文件关注公众号后,回复“水泥”即可自动回复excel文件)

净利润增速和营收增速:

2019年净利润增速排名如下,排在前两名都是西北区的水泥企业。这跟行业认知是相匹配的。华东,华南和华中的水泥市场相对成熟,整体利润优化空间要弱于西北区。西北运输成本,电力成本等下降。利润优化空间整体要优于华东,华南等区域。投资方面,西北片区的水泥企业股价弹性要更优

(表格源文件关注公众号后,回复“水泥”即可自动回复excel文件)

营收方面,上峰水泥,海螺水泥等2019年营收增速领先于行业。华东市场需求量大,项目多,营收弹性优于全国平均水平。

销售毛利:

(表格源文件关注公众号后,回复“水泥”即可自动回复excel文件)

4. 水泥企业哪家强?

水泥行业本属于周期性行业。到2015年后,受环保限产,错峰生产等政策影响,行业发展进入到平台期,在行业整体产能不增的基调下,优化产业结构。行业集中度获得进一步提升,行业龙头和区域性的龙头迎来历史发展机遇。行业周期得以弱化,水泥行业的投资逻辑有所变化。集中在以下几个方面:

(1)水泥股有演变成公共事业股的趋势,获得估值提升

给予环境的压力和供给侧改革的延续,水泥行业的产能大概率会较长时间维持在现有产能。水泥产业下游基础设施建设,房地产,水利等,行业整体的周期影响不大。国家也通常通过基础设施建设等弱化周期影响,逐步具备一些公用事业的属性。

(2)水泥行业集中度提升,进一步提升水泥定价的话语权

水泥行业的区域性很明显。在现有政策下不再新增产能,或者置换产能。行业的优质企业将会减小竞争压力,获得更大的市场份额,行业的主要公司经营效益提升,提升整个行业的盈利水平。

而水泥行业不同于公共事业(如电力,煤气,水资源)等。这类公司产品价格会受到政府限制。而水泥行业的价格根据市场供给和需求决定,有较高的自由度。这也是近两个月水泥企业频频提价,刺激股价的原因。相对应的在疫情恢复后,转移到经济建设为中心,传统基建,新基建等刺激的水泥需求大增,后面大概率延续涨价

(3)核心企业

盈利维持历史最好水平,水泥行业稀缺成长股

公司2020年一季度实现营业收入10.52亿元,同比下降7.73%;归母净利润3.36亿元,同比下降6.33%,eps0.42元,超过市场预期。国泰君安认为,根据可比公司2020年平均10倍PE,上调目标价至33.4(+6.68)元。

Q2及全年弹性或超预期

公司Q2业绩增速有望超市场预期:

1)4月华东需求旺盛,出货率超100%,平均库存下降至50%以下,长三角水泥价格开始恢复性上调

2)2019年并购宁夏明峰萌成生产线Q2有望贡献增量(Q1错峰生产),且由于电石渣水泥错峰置换推出,当地水泥价格弹性或逐渐显现。除水泥业务实现量价齐升外,随着宁夏矿山投产,公司骨料产能相比2019年底有望翻倍,进一步增强2020年全年弹性。

“超级工程”落地浙江,持续支撑水泥需求

浙江省将推进沪杭超级磁浮、沿海高铁、萧山机场综合枢纽等千亿级别交通工程。全省2020年安排省重点建设项目670个,总投资30489亿元,年度计划投资4150亿元。此外,2022年杭州亚运会配套项目已有序复工。

多区布局拓宽产能边际,产业延伸盈利再上台阶

①近日广西工信厅发文暂停水泥行业产能置换工作,上峰广西新建产能已听证。

②公司2019年收购宁夏萌成建材有限公司股权65%股权,今年同样受益西北供需格局改善。③公司在新疆的产能相对较少,受价格波动影响有限。

④公司继续推进贵州、吉尔吉斯斯坦水泥项目投产,提升骨料规模、发展协同处置业务、拓展智慧物流。船长(微信ID:wurenlitou)看好公司多元积极布局,今年仍然受益长三角水泥景气+宁夏新增贡献,以及其他业务齐头并进

宁夏建材:

区域供需改善,2020高弹性。宁夏、蒙西地区2020年供需格局将明显改善:

1)电石渣水泥企业产能置换方案出台,提升内部错峰生产执行效率,并减少蒙西地区冲击

2)上峰水泥收购明峰萌成,中建材系企业在宁夏市场份额明显提高,当地集中度提升,而春节后,宁夏地区水泥价格在全国价格普跌背景下率先上涨20元/吨,判断冬季错峰执行到位,使得当地库存维持低位。

价格长期处于洼地,修复空间较大

宁夏内蒙一带长期表现欠佳。水泥绝对价格长期处全国洼地,且低于西北其他省份,且本轮周期其价格累计涨幅表现也较弱。截止20200417,银川和呼和浩特终端价格分别为350元/吨,360元/吨,显著低于全国432元/吨和华东465元/吨。

估值低、业绩弹性值得期待

2020年3月中旬宁夏水泥价格已提涨20-30元/吨,引领市场,区域的改善初露端倪,而稳经济基建发力2020年宁夏自治区需求无虞。测算2020年价格中枢每提升20元,则净利多增约2.3亿元,业绩高弹性可期。

公司产能规模持续扩大截止2019年底,公司熟料产能2.53亿吨(新增90万吨),水泥产能3.59亿吨(新增625万吨),骨料产能5530万吨(新增1690万吨),商混产能300万立方米(新增240万立方米)。2020年计划资本性支出100亿元。

龙头优势进一步凸显

公司作为产量最大的单一品牌厂商,海螺水泥是全球水泥行业发展典范,在持续深耕“T型战略”的基础上迅速布局全国,成本、产能及利用率、期间费用率以及对区域内价格控制能力均优势明显。2016年后仍能通过深挖潜力提升产能利用率,市占率稳步提升;同时加快多元化布局以及海外业务拓展,未来将提供50亿量级的毛利增量。

全国水泥进入旺季,基建是全年焦点

①江浙水泥第一轮提价落地,当期发货率高、库存低,参考往年二季度表现,价格仍有进一步提升空间。

②甘肃需求超预期,价格连续上调,近日平凉袋装第二轮上调20元/吨,自中旬涨价以来累计上调30-40元/吨。

③近期江西南昌、吉安及赣西萍乡地区上调水泥价格20元/吨,湖南长株潭部分地区、常德及张家界地区上调水泥价格20元/吨,益阳上调20-30元/吨。

最后,聚焦两个选股方向:预期差边际优化较大、兼并重组加速的西北水泥天山股份;以及绩优低估上峰水泥,泥茅海螺水泥。

---End---

来源:五人理投

展开阅读全文