这个板块绝对低估,即将启动!

大V说

大家都在看这些!

1 市场回顾

市场经过连续多日的下跌,今天终于迎来了一束阳光。今天整体来说盘面比较强势,全市场超过3200只股票上涨,赚钱效应明显,结束了以往抱团核心资产的局面,大小市值的股票都在涨,尤其是小市值股票异常强势。

今天上涨的题材主要分为三方面,一方面是地产后周期的建材相关产业,一方面是碳中和相关的新能源、环保产业,一方面是涨价题材包括稀土、造纸、半导体之类。三方面共同展现了目前资金谨慎中透着乐观,对于高成长行业的估值容忍度还是比较高,另外也透漏出市场对于未来的预期主要是在两会上,碳中和大战略下的新能车、光伏、环保以及中美竞争态势下的国防军工和科技创新。

总体来说市场呈现缩量上涨,以超跌反弹为主,后期市场大概率会维持震荡态势。

关于地产,就目前来说地产是所有的主流板块中唯一没有大涨过的板块了,三傻中的其他两傻在年初估值已经修复了一波了,只剩下地产还有相对较高的安全边际,也成为目前市场资金防御的首选板块。

另外地产基本面也有明显的边际修复迹象,2018年到2020年,行业早期的低价地占比下降,同时17年到18年出让的高价地占比提升,导致销售项目的盈利空间持续下行,板块整体走势疲弱,到2020年下半年高价地占比已经出现了明显的下降迹象,三季度占比还有24%,到四季度占比仅仅剩下5%了,并且2020年拿地的项目盈利空间相比2019年已经逐渐改善,2021年有望迎接利润率的筑底向上,边际改善的迹象出现也给了行业估值修复的预期。

2 2月PMI数据解读

受春节与就地过年政策影响,2月PMI数据环比下降,但仍处较高水平。

PMI是指采购经理指数,通过对采购经理的月度调查数据汇总出来的指数,能够反映经济的变化趋势。简单理解,PMI就是反映了购买力,指数越高,购买力越强,说明经济在不断向好发展。PMI一般可以分为制造业PMI、服务业PMI与建筑业PMI。

2月我国制造业PMI基本符合预期为50.6(预期值为50.7)。同时从历史数据来看,每年春节所在月度的PMI都会走低。

大型企业保持高景气度,受春节影响较小。2月,大型、中型、小型企业PMI分别变化+1.1、-1.8、-1.1个百分点。

制造业增速可能有所放缓。2月,新出口订单下降为48.8%,低于50%的临界水平,同时考虑到海外疫情不断得到控制,生产力也在不断恢复,这可能会导致制造业出口需求的增速放缓,继续观察相关数据。

从行业情况看,医药、通用设备、电气机械器材等行业生产指数高于制造业总体,且新订单指数均位于55.0%以上,仍保持高景气度。

服务业需求有望迎来大幅改善。2月份服务业商务活动指数为50.8%,环比下降0.3%。不过需要注意到业务活动预期指数为63.2%,大幅上涨7.9%,考虑到疫苗的逐渐接种和疫情的逐渐可控,我们认为服务业的需求将会逐渐得到改善,关注服务业相关板块投资机会。

建筑业也有望迎来改善。2月份,建筑业活动指数为54.7%,环比下降5.3%,不过新订单指数环比上涨2.2%至53.4%,新订单指数的上涨有望推动3月份建筑业得到有效改善。

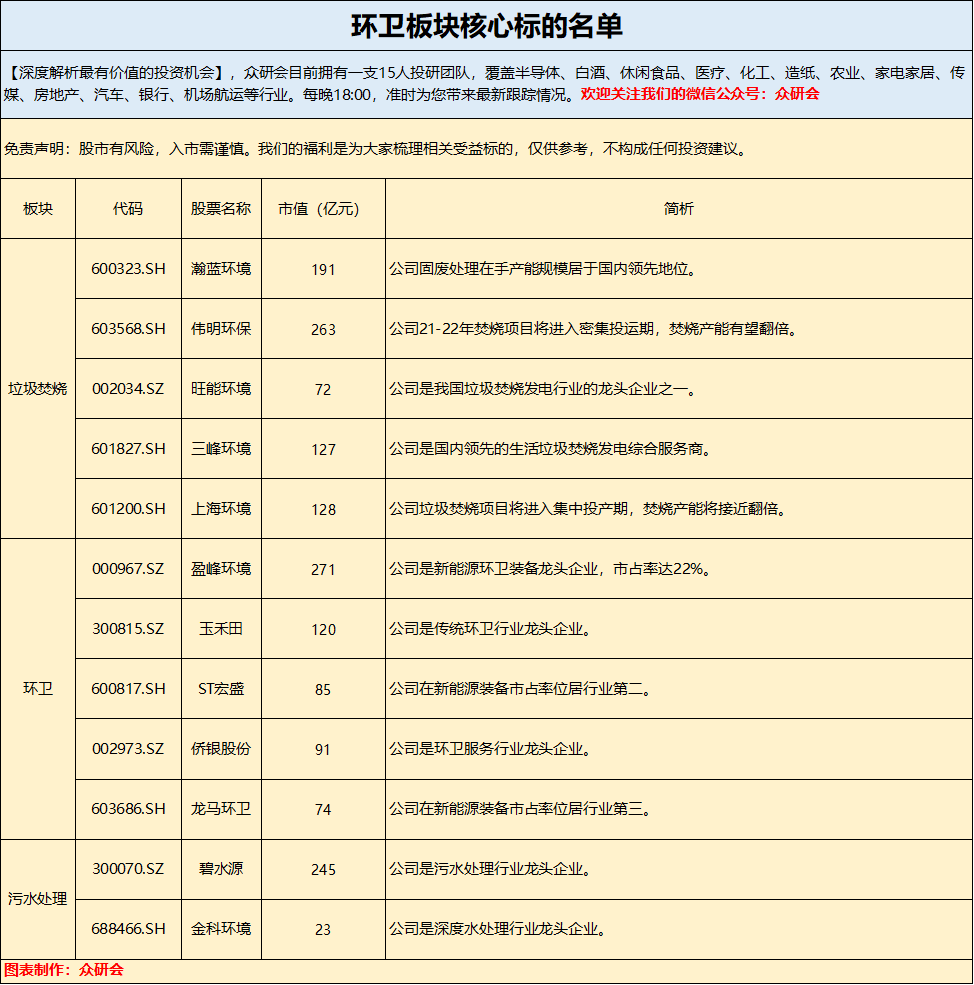

3 环卫板块将启动

在上周一大盘回调之际,我们提示了这个板块的逆势上涨【抱团股暴跌,这个底部板块却逆势上涨!】,并给出板块上涨的逻辑,同时我们也给出相关标的作为福利供大家领取。

目前看这一板块的逻辑正在逐步得到认可,整个环保工程及服务板块在上周中实现了绝对回报4.1%,相对沪深300有将近12%的收益。既有估值的保护,同时行业景气度也在向上拐头。

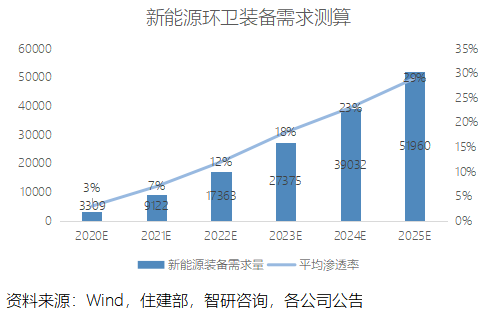

“碳中和”目标为行业提供了长期逻辑,《新能源汽车规划》提出到2035年公共领域用车全面电动化,有券商预测2025年新能源环卫装备需求量将达到5.2万台,对应渗透率约为29%,而目前渗透率仅有3%,2020年新增新能源环卫装备3309台。

在这个赛道当中,盈峰环境为环卫装备行业龙头,2019 年新能源环卫装备收入占比7.3%,公司借力传统装备优势迅速实现新能源行业领先,2020 前三季销量917 台,同比增长50.6%,市占率接近30%,行业排名第一;

宇通重工已实现借壳上市(ST 宏盛),2019年新能源环卫装备收入占比17%,公司依托宇通集团强大制造能力自制新能源环卫底盘,毛利率领先同业,2017-2019 年累计销售新能源环卫车辆超1500 台,市场占有率约23.9%,行业排名第二;

龙马环卫2019 新能源板块营收占比4.3%,2020 前三季新能源环卫车辆销量235 台,同比上升240.58%,占有率8.70%,排名行业第三。

除了环卫新能源这个细分赛道外,垃圾焚烧低碳属性明显,在相同发电量下垃圾焚烧碳排放是燃煤的0.335%,实现大幅减少碳排放,因此对碳中和同样贡献明显。随着碳排放权交易体系的正式投入运营,对于以垃圾焚烧发电的企业,可通过此平台贡献4%的净利润。

与焚烧垃圾相对应的生活垃圾无害化处置方式为填埋,二者分别占比41.7%与54.6%。填埋因为在早期因技术简单,成本低等优势被广泛使用,但近些年对于环境的保护和占地面积过大等原因被焚烧逐渐替代,焚烧具备占地面积小、能源利用高等特点,预计未来占比将继续提升,许多城市已经提出“原生生活垃圾零填埋”的目标,相信叠加垃圾焚烧的低碳性,这一产业将继续向好发展。

来源:众研会

展开阅读全文