必须收藏 || A股市场各行业“茅台”一览(2)

大V说

07

酱油茅:海天味业

调味品和白酒是食品饮料中两个最好的细分赛道。调味品行业具有以下特点:1)商业模式好,盈利能力强;2)作为生活必需品,需求刚性、受经济周期影响小;3)生命周期长;4)因味觉记忆产生的消费粘性强。

调味品属大众消费品,在消费领域,找好企业,主要是从量价两个方面入手,量价齐升,是好赛道,好企业最好的发展阶段。 而调味品目前还处于量价提升阶段,酱油在我国调味品市场中占比达到15%,是规模最大的调味品细分品类。因此从中成长起来了一个巨无霸公司—— 海天味业。

海天味业,历来有酱油界茅台之称,根据欧睿的统计,2018年我国调味品行业市场总规模1190亿元,2013-2018年复合增速约为9%。 海 天的成就,就得益于其较早意识到渠道重要性,并建立了深度的销售网络。销售网络已100%覆盖全国地级及以上城市,经销商数量已有近7000个,销售人员超过2000个。在内陆省份中,90%的省份销售过亿。

当前,不论是从市场规模还是集中度上来看,酱油品类都已经步入了成熟期,酱油消费量目前仅保持低个位数增长。 未来,酱油行业仍处于量价提升的发展阶段。

1、酱油价格提升主要来自两方面:1)由原材料上涨驱动的涨价;2)随着人们的消费观更加注重品质和健康,向中高端产品升级的消费。 历史上,我国调味品行业 2年提价一次,龙头(海天味业)率先提价,其余调味品企业跟随提价,海天 味业拥有行业定价权,调味品不仅存在着产、销量增加的逻辑 ,还 存在与白酒一样的提价逻辑。

2、量的提升主要来自餐饮行业(含外卖)持续扩容的大趋势。 海天是调味品行业产能规模最大的企业,规模优势明显, 2018年公司的酱油、酱以及蚝油总产能已突破 370 万吨。

08

文具茅:晨光文具

根据前瞻产业研究院数据,我国文具市场容量约为1500亿元(215亿美元),占全球文具市场规模(2500亿美元)的8.6%,与20%的人口占比不符。同时,中国人均文具消费105元/年,较世界平均水平240元/年偏低。

按照行业规模1500亿元计算,行业CR4约为5%,CR10 不到10%。在发达的文具市场,如美国,CR5已经达到70%以上。相比海外文具龙头史泰博、欧迪办公2015年各占38%市场份额相比,我国文具龙头企业市占率仍有较大提升空间,行业集中度提升,是一个很大的空间。

晨光文具营业收入自2011年来就一路飙升,从最初的不到15亿增长至111亿,净利润超过10亿元。2014、2015、2016、2017、2018年、2019年,公司营业收入增长率分别为29%、23%、24%、36%、34%、30%,公司扣非利润增长率分别为17%、25%、13%、25%、37.6%、31%,连续8年正向增长,是一只业绩非常稳定的成长股。而近三年晨光的股价也是表现亮眼,三年涨幅接近400%。

(图片来自小北读财报)

渠道深度下沉是晨光最深的护城河,2019年公司零售终端已经达到8.5万家,给个参考数据:加盟大王绝味鸭脖也才刚过1万家店。

09

券商茅:东方财富

东方财富是国内互联网券商的龙头,在财经领域具备绝对领先的流量优势。在PC 端方面,旗下东方财富网在用户流量和黏性两方面多年稳居垂直财经门户网站第一,2020年10月,东方财富网在金融资讯类网站月度覆盖数达到6101万人,大幅超过第二名1589万人水平;在移动端方面,2020年11月,东方财富APP月活为1445万人,位居行业第二(仅次同花顺),大幅领先其他券商。

公司依托流量优势,近年来积极布局第三方基金代销(2012年)、证券(2015年)、征信(2016年)、期货(2016年)、互联网保险(2016年)、小额贷款(2017年)、公募基金(2018年)、保险经纪(2019年)等金融牌照,实现从资讯信息、投资决策到投资交易的全覆盖,满足用户一站式、全方位的投资需求,大幅提高了用户粘性。目前,东方财富主要业务可以分为:

(1)证券业务收入占比高达65%,主要以线上交易的经纪业务(赚取证券交易佣金)和两融业务(赚取融资/融券的利差)为主,投行业务、自营业务等占比极低;

(2)金融电子商务服务(基金代销业务)收入占比为29%;

(3)金融数据服务和广告服务占比不到6%,主要是chioce数据平台提供的数据服务、以及广告主投放广告交的广告费。

2009-2019年,东方财富的营业收入年复合增速高达38%、归母净利润年复合增速高达38%,业绩高速增长了10年。在金融监管趋严的背景,公司转型财富管理,具有拥有显著的牌照优势以及流量优势。与互联网巨头相比,公司拥有牌照优势;与传统券商相比,公司拥有流量优势。短期来看,公司股价与股票交易活跃程度关系密切。随着未来国内T+0制度的引入,将提升交易的活跃度,对经纪业务占比较大东方财富形成利好。长期来看,公司经济业务、两融业务、基金销售业务的市占率都还有很大提升空间。

10

眼茅:爱尔眼科

爱尔眼科,是眼科服务绝对龙头,股价10年50倍,是所有医疗服务连锁的典范。 爱尔通过其成功的分 级连锁扩张模式向基层市场下沉及向海外市场扩张不断打开成长天花板。 通过LP出资将新院孵化成功后再并购到上市公司的模式,在低成本、低风险的情况下不断带来确定性业绩增长,眼科三大业务(屈光手术、视光服务、白内障手术 )齐增长,推动公司业绩进入稳健上升通道。

2010年武汉爱尔净利润5045万,长沙爱尔3469万,而2019年武汉爱尔盈利1.2335亿,同比增长144.5%,长沙爱尔盈利1.3405亿,同比增长286%(数据来源公司年报)。目前单个盈利最强的医院,已超过2010年爱尔眼科全年利润。

爱尔眼科能达到3000亿元市值,是靠并购做起来的。从2009年上市之时拥有10来家医院,到目前爱尔眼科旗下的眼科医院及中心数量已经达到了600余家。 在庞大的资本支持下,爱尔眼科还采用了独具特色的“分级连锁”发展模式,即从省会级城市医院开始,形成省-地-县区域 和同城的分级连锁网络 。

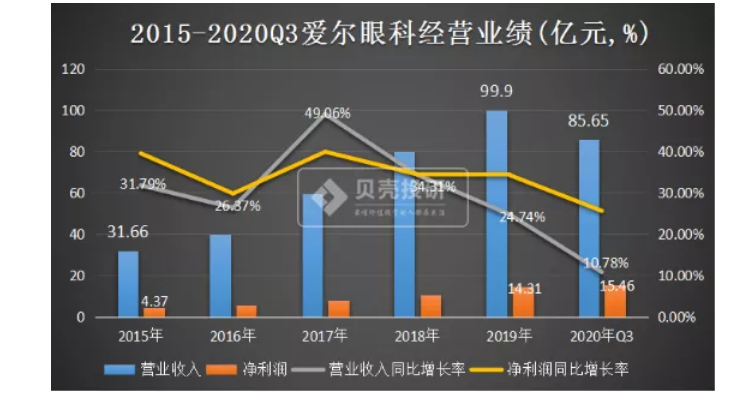

爱尔眼科的毛利率非常稳定,大约在45%左右,在此基础上,净利率水平也非常稳定,在13%左右,这与爱尔眼科的商业模式密切相关,即爱尔眼科不靠研发产品也不靠推广,靠的就是门店、人员扩张。随爱尔眼科门店数量增长,企业经营业绩快速增长,2015-2019年收入年均复合增长率为33%,净利润年均复合增长率为35.5%,均维持高速增长。

(图片来源于贝壳投研)

截至2019年底,爱尔眼科在我国民营眼科诊疗市场的市场份额稳居第一,约占三成,其收入规模是第二名华夏眼科的4倍。在眼健康越来越受人们的重视的大趋势下,随着眼科医疗需求增长以及企业各级诊疗机构逐渐发展起来,爱尔眼科仍然值得期待。

展开阅读全文