起底航空业![24/04/22]

行业起底

线索战绩(近一个月)

人气

人气

2%

人气指数

航空业前10个股表现

航空业前10个股表现

本期标的:个股(10)只

标签基本面

线索章节

影响航空业的行业数据航空业相关标的:我国航空业发展概况起飞拐点盈利拐点弹性拐点相关个股大家都在看:

线索详情

#05 航空业相关标的:

| 证券名称 | 所属板块 | 今日涨幅(%) | 近1月累计涨幅(%) | 市值(亿元) |

|---|---|---|---|---|

| 春秋航空 601021 | 低成本航空 | -2.71 | 3.60 | 557.58 |

| 吉祥航空 603885 | 低成本航空 | -2.76 | -0.33 | 264.80 |

| 华夏航空 002928 | 低成本航空 | -3.74 | -0.55 | 69.03 |

| 白云机场 600004 | 机场 | -0.87 | 2.60 | 243.06 |

| 上海机场 600009 | 机场 | -1.31 | -0.44 | 903.32 |

| 深圳机场 000089 | 机场 | -1.16 | 5.08 | 139.86 |

| 中国东航 600115 | 四大航 | -1.69 | -5.16 | 777.97 |

| 中国国航 601111 | 四大航 | -3.01 | -2.21 | 1176.49 |

| 南方航空 600029 | 四大航 | -2.15 | -2.84 | 991.21 |

| 海航控股 600221 | 四大航 | 0.74 | -1.45 | 587.73 |

数据来自:

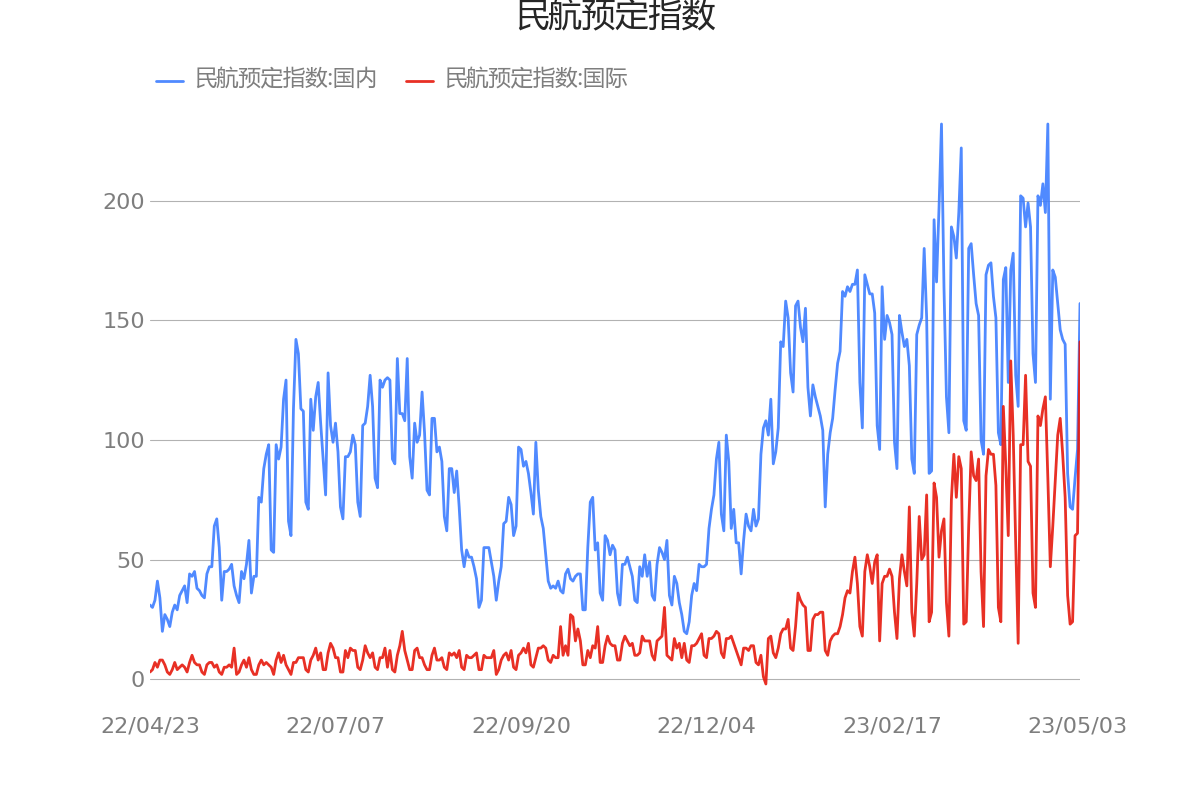

#00 我国航空业发展概况

航司盈利恢复有三个关键拐点,起飞拐点、盈利拐点、弹性拐点。国内航线有望迎来第二个拐点(盈利拐点),下一轮航空高景气周期或已吹响号角,下一轮航空高景气周期已经吹响号角。航空作为高端可选消费财富效应需求高弹性的属性不会发生改变,航空因私需求雪坡空间大,需求只会后置不会消失;而未来几年原有航企运力增速断崖,航空板块“妖魔化”下产业资本对航空业投资下降,供需剪刀差即将到来,预计2021年将见到行业第三个拐点。

短期疫情对供给增量的影响初现端倪,半年多来,仅增加客机22架,增速远低于去年全年的166架。在国内供给受限的同时,波音和空客的交付能力也是重要影响因素。波音受737MAX系列事件影响,目前窄体机交付几乎停滞。空客受全球航空业不景气影响,大部分订单将推迟至2024~25年交付,造成订单拥挤。短期供给受限,中期制造商交付能力有限,中长期的供需修复、票价回升是题中应有之意。

#01 起飞拐点

航空公司在某航班航班极端低需求无法保边的情况下,航空公司选择停飞航班。

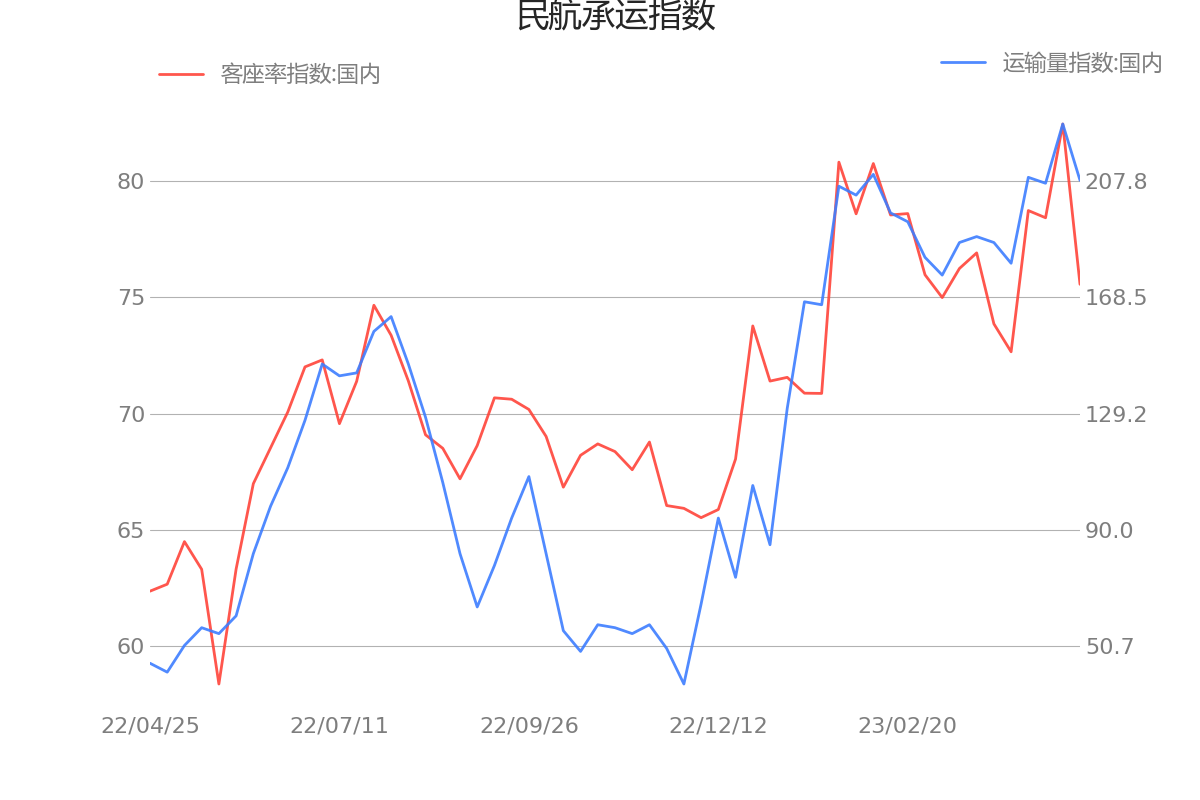

1) 随着需求曲线回升,价格随之回升并能覆盖变动成本,此时航班量和旅客量开始环比逐步恢复,此时平均客座率达到30~40%。此时供需仍不平衡,航空公司基本任务是在提升需求体量,尽可能让所有飞机全部起飞。

#02 盈利拐点

各家航企近期纷纷推出“随心飞”产品,可以被认为是航企在第一个拐点(起飞拐点)和第二个拐点(盈利拐点)之间的特殊手段,基本任务是在提升需求体量,尽可能让所有飞机全部起飞,边际定价拉升客座率是航企推出各种“随心飞套餐产品的初衷和根本原因。

1) 在低需求的情况下,选择采取保边策略,原因是保证总收入覆盖变动成本(油料、工资、维修、起降),同时航空公司对临近起飞前的需求保持悲观,主动放出低价票希望尽量多的填满座位。目前的航班执行率已接近78%,预计在低油价高需求的窗口期中,更多航班能达到保边的临界点。

2) 需求曲线继续上升,价格覆盖全成本,票价也开始逐步提升,此时基本扭亏为盈,对应平均客座率到达70~80%,恢复条件好的航线达到盈亏平衡客座率。航空公司迈过这个拐点后会切换它的价格策略,从“保边策略”转换为“综合收益策略”,价格策略将转为积极。

3) 举个例子:假设某传统航空公司在30美金油价时,座全成本是0.35元,变动成本是0.20元;假设票价为0.50元。当客座率40%时,座公里收益是0.20元,刚刚覆盖变动成本;当客座率70时,座公里收益是0.35元,刚刚覆盖座全成本;于是当需求处于40%以下时,无法覆盖变动成本,航空公司停飞;当需求处于40~70%时,可以覆盖变动成本但无法覆盖全成本,航空公司采取保边策略;当需求大于70%时,可以覆盖全成本,航空公司定价策略将恢复成日常模式。

#03 弹性拐点

只有当局部航线总需求已经达到较高程度,并能覆盖公司全成本时航空公司才会切换回日常模式,通过在价量间平衡博取更高收益。预计全国主要商业航线将早于其他航线恢复日常模式。

1) 客运输基准票价:基准票价LOG(150,航线距离*航线距离*1.1。航空公司可以基准价为基础,在上浮不超过25%、下浮不限的浮动范围内自主确定票价水平。每家航空公司每航季提价航线条数占比不超过15%,运价涨幅不得超过10%。

2) 收益管理系统,“在短期供给相对固定的情况下,平衡供求间的关系,以求提升收入”。

3) 完整的收益管理系统还应该包括完善的超售系统。总有部分乘客因为行程变更、误机等原因不能按时前往机场乘坐飞机,通过模型确定最佳的超售水平可以带来利润的最大化。超售的收益是增加机票销售收入,成本是安置旅客的费用(改签机票、食宿、其他费用、名誉损失等)。

#06 相关个股

【春秋航空-利好事件】

公司主营:春秋航空属于航空运输行业,净利润规模行业领先。公司财务状况优秀,近三年营业收入稳步增长,且三季度保持良好势头,业绩开始释放,同比上升。此外,公司盈利能力优秀,位于同行领先水平。

【吉祥航空-利好事件】

公司主营:吉祥航空属于航空运输行业。公司财务状况正常,近三年营业收入快速上涨,且今年保持良好势头,业绩开始释放,同比上升。然而,公司负债率同行中偏高,短期偿债能力差,注意流动性风险。

上市公司调研:投资者提出的问题及公司回复情况

公司就投资者在本次说明会中提出的问题进行了回复:

1、国家大力发展低空经济,贵公司有着民航相关的培训机构,模拟机研发能力,工程管理能力,如果参与,应该说是非常简单的,想问贵公司是否有参与低空经济领域的计划?

尊敬的投资者您好,我公司主业为航空客货运输业务,不涉及低空经济,感谢您对公司的关注...

【华夏航空-利好事件】

公司主营:华夏航空属于航空运输行业。公司财务状况正常,三季度营业收入有所上升。然而,公司尚未实现盈利。

#99 大家都在看:

| 推荐线索 | 推荐原因 |

|---|---|

| 行业龙头回归A股!次新股掘金,昨日聚胶股份涨幅5.56%[24/04/22] | 近期点赞数较多 |

| 盈利惊喜!掘金财报与分析师预期差,昨日安达维尔涨幅19.97%[24/04/19] | 近期点赞数较多 |

| 大超预期了!能对冲科技股的“利空”吗? | 近期点赞数较多 |

| 高股息、Q1复苏、低空经济等进一步的通信投资选择! | 近期点赞数较多 |

| 碳纳米管:固态电池关键材料,布局龙头全梳理! | 近期收藏数较多 |

| 重磅消息!新兵种信息支援部队成立!利好哪些军工个股? | 近期收藏数较多 |

| 周末A股值得关注的资讯 | 近期收藏数较多 |

数据来自:

展开阅读全文