光伏的一只股票,正在起势!

大V说

大家都在看:

1.整体走势

当前的整体走势如下:

1)长期向下,中期向下,短期反弹。

2)仓位建议:最高7成仓位,注意回调风险

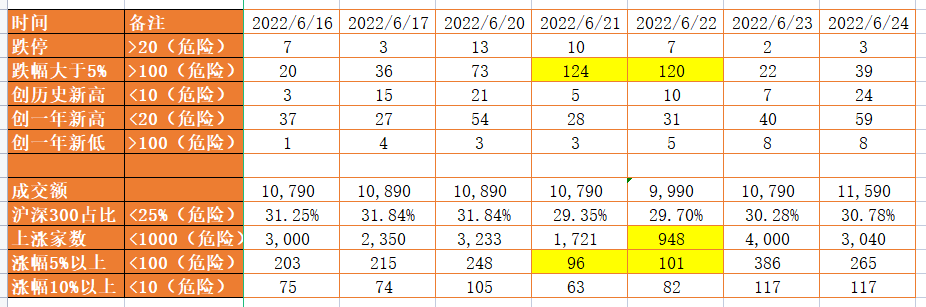

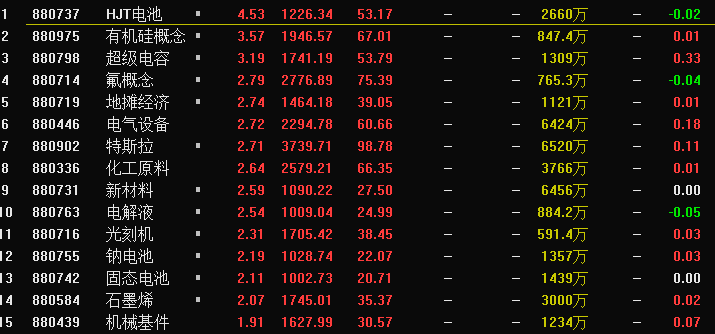

3)盘面延续了星期四的热度,并没有出现明显的退潮。上涨家数达到了3000家,光伏板块大涨,尤其是HJT电池。

23日金刚玻璃发布HJT新产品:相关效率、成本数据超出市场预期,公布HJT电池效率突破25%,年内目标25.5%;金刚玻璃表示,成本较PERC有望在今年下半年做到高每瓦1-2毛以内,Q3导入银包铜未来有望实现高每瓦5分钱内乃至持平。

一项技术有可能改变整个行业,那么只要在大盘好的时候,也是一个催化股价大涨的因素!

近期比较强势的板块如下:

积极的控制仓位,把成本和回撤在相对低的位置。不能傻乎乎等着市场下跌,最后亏的是自己的钱!

01

伊戈尔是做磁性元器件,磁性元器件是实现电能和磁能相互转换的基础元器件,广泛应用于家电、通信、能源、汽车、工业、医疗等下游,主要包括电子变压器和电感器两大类。伊戈尔的磁性元器件主要应用于光伏储能、车载&充电桩。

我们来看看券商是怎么看待伊戈尔的:

1.光伏高景气下逆变器市场规模可观天风证券认为2021 年全球光伏逆变器的新增及替换整体市场规模将达到约 187GW至2025 年全球光伏逆变器新增及替换整体市场将有望达到 401GW 的市场规模

2.深度绑定逆变器龙头受益于行业集中度提升2020年度公司光伏类产品收入来自华为系客户(指华为及华为指定的交货方)占比约47%阳光电源占比约46%公司有望受益于大客户市占率的提升

3.产能建设持续推进产能爬坡在即公司LED生产照明项目的生产爬坡(22年70%产能负荷)公司LED业绩有望增长40%公司“光伏并网设备”投资3.86亿元项目当前公司已完成建工程金额1.14亿元预计将于2022年贡献业绩

4.国联证券预测2021~2023年营收为20.1228.7238.07亿元3年CAGR39%;归母净利润2.202.313.34亿元3年CAGR87%

分析伊戈尔主要的点,在于光伏储能,和车载&充电桩。对于光伏储能,根据CPIA数据,2021年全球光伏新增装机170GW,国内光伏新增装机54.9GW。预计2022年全球光伏新增装机195-240GW,国内光伏新增装机75-90GW。根据WoodMackenzie预测,未来10年电化学储能装机将持续高增长,预测年复合增长率将达31%,2030年装机规模有望达741GWh。磁性元器件为光伏&储能逆变器重要组件,占逆变器成本约10%~15%。我们预测光伏&储能逆变器磁性元器件合计市场空间2021年53.3亿,2025年可达113.4亿元,4年CAGR 20.8%。

一句话,这个业务的下游增长速度非常的高!

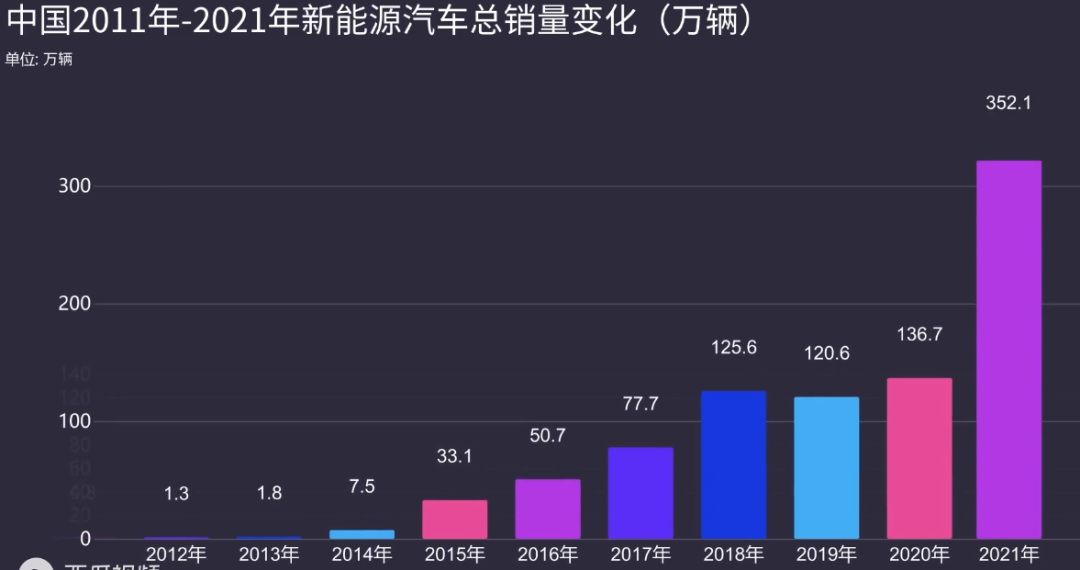

电动车市场快速渗透,车载&充电桩磁性元器件需求爆发。新能源车销量不断超预期,EVTANK上调2025年全球新能源车销量至1800万辆,十年CAGR 40.3%。

在政策+下游需求双重刺激下充电桩有望加速发展。磁性元器件是新能源车OBC/DCDC的重要组件,是充电桩核心组件电源模块的上游组件,根据我们测算21年新能源车/充电桩磁性元器件市场空间合计为35亿元,25年可达97亿元,4年CAGR 29%。

800V架构致力于解决充电焦虑,高压大功率对车载、充电桩磁性元器件提出了更高要求,磁性元器件市场空间有望进—步增加。这里我在分析永贵电器的时候,说过很多!

2020年以来国内磁性元器件公司受原材料、汇率双重压制盈利水平承压:磁性元器件主要原材料为漆包线、磁芯、矽钢片等,2020年以来铜、冷轧钢等大宗商品价格大幅上涨,自然利润不好。

2022年,原材料企稳回落、汇率4月份以来逐渐修复,行业内公司盈利水平料将逐渐提升。行业晨气叠加原材料、汇率受损修复,国内磁性元器件行业迎来快速发展期,磁性元器件企业的利润释放的可能,也可以看看京泉华、可立克、铂科新材。

02

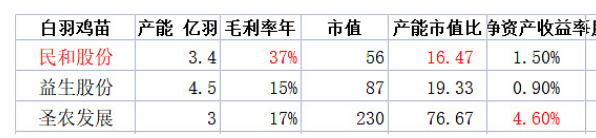

鸡肉

谈一下对最近白羽鸡行业的分析

1、鸡苗:虽然5月暂停引进美国祖代鸡,但鸡苗仍然是过剩的,商品代鸡苗成本在2.8~3元/羽。

22 年1~5 月,我国祖代白羽肉种鸡累计更新量43.5 万套,与1-4 月累计值持平,同比减少18.1%,5 月国内祖代白羽肉种鸡更新量骤降,据益生股份5 月交流反映,5 月引种量的下降或与美国禽流感和中美航班停航有关。受更新量下降影响,祖代强制换羽大幅上升,1-5月累计强制换羽11.9 万套,同比增长70.6%。

2、毛鸡:毛鸡从4月中旬以来,恢复了正常利润1.5~2元/羽。

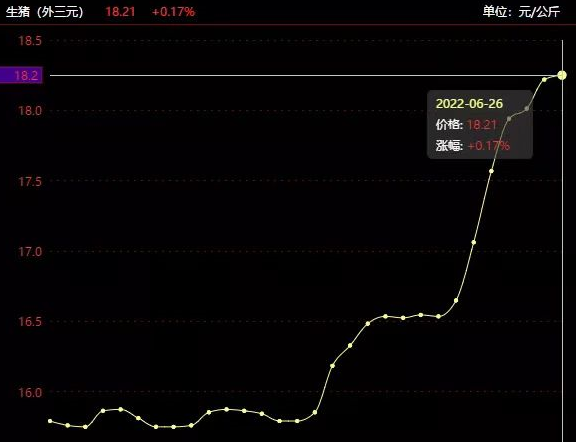

3、猪肉:价格在上涨,并且毛猪未来稳定在16-22元/公斤可能性很大。

美国禽流感仍较为严重,相关引种州的家禽流感仍需密切跟踪。自2021 年4 月以来,美国取代新西兰再度成为我国白羽肉种鸡第一大进口来源国,2022 年1-4 月,美国肉种鸡的进口占比已经达到了90%。

自2022 年1 月开始,美国禽流感疫情日趋严重,并逐步蔓延至家禽。对于已经发生禽流感的各州,不再有向中国出口活禽的许可。2021 年国内自繁占比约30%,进口仍是祖代主要的更新方式。

白羽鸡的养殖周期包括“祖代—父母代—商品代”三个代际。时间角度看,从祖代鸡到商品代鸡出栏至少需要 60 周的时间。

2021年Q3开始,父母代种鸡的养殖利润几乎持续位于盈亏平衡点以下,截止目前已经亏损超过3个季度,2022Q1平均亏损达到1.5元/羽,亏损幅度和周期处于历史较高水平。

6月9日,白羽肉鸡报9.89元/公斤,较前日报价上涨0.05元/公斤,6月以来涨幅达2.6%,五月至今累计涨幅超过6%。目前,白羽肉鸡价格已多次刷新年内价格最高点,当前价格较2月下旬低点大涨近40%,较年初上涨近20%。

来源:专注主升浪

展开阅读全文