这只光伏股,又要起势了!

大V说

大家都在看:

1.整体走势

当前的整体走势如下:

1)长期向下,中期向下,短期反弹。

2)仓位建议:最高7成仓位,注意回调风险

3)市场依旧非常的好,看不出一点危险,总之就是一直在上涨。希望这样下去,真舒服!

新能源车穿越了整个大周期,一直走到现在,不可谓不强,但再强势的板块也终有落幕的一天。光伏最近也是非常的火热,又处在上涨通道中了!

01

光伏行业的机会

光伏作为国家能源战略,双碳目标路径,十四五重要规划之一。发展的力度是没话说的,这是前提。大牛的行业,都是国家大力发展的行业,政策的理解,才是炒股的第一要务!

回顾上一次光伏的牛市,从十四五规划提出后,光伏板块就开始走牛。在行业信息上追溯,刚提出后行业开始疯狂扩产,首先是上游的硅料,接着就是中游的辅材供不应求。

上游诞生了硅料的合盛硅业大牛股,中游辅料做EVA的东方盛虹。下游就是大牛隆基股份,现在改成了隆基绿能(很好听的名字)。还有特变电工等等一系列的大牛股.......

21年中旬后,硅料涨不动了,原材料涨价太多,中下游的日子不好过,利润被压缩。同时新产能不断的出现,自然是形成了供大于求的局面。市场自然觉得硅料价格会下跌,所以很多大牛股就大幅度的杀跌。东方盛虹从41元跌到了最低的11元,昨天涨停的联泓新科,从78元跌到了18元,跌幅特别的大!

上游在去年利润非常好,中游硅片企业就非常难受,同时硅片那时候还进行了扩产。那是越扩产,利润就越亏啊!当然一体化很不错的隆基绿能和中环股份,走的就不错,其他硅片企业的股价走势就不好了。

今年上游硅料降价,中游的硅片自然利润开始释放,叠加去年的扩产,利润就更多了。那么中游的硅片产业链主要有这些:

中游硅片有两个寡头:隆基(一体化龙头)和中环(210大尺寸硅片),高测股份(硅片代工切片);

中游设备:晶盛机电(生长炉龙头),京运通(二线生长炉),金辰股份迈为股份(HJT设备),英杰电气,阳光电源(逆变器龙头)

中下游组件有:天合光能(210大尺寸一体化组件),东方日升(二线组件厂),爱旭股份(大尺寸电池片),晶澳科技(一体化组件)

光伏作为这两年确定性最高的赛道,机构资金非常青睐。从大盘见底,整体反弹最强的赛道是光伏中就可以看出来,一旦机构出手,光伏板块首当其冲。

02

先看一下联泓新科最近披露的经营数据:

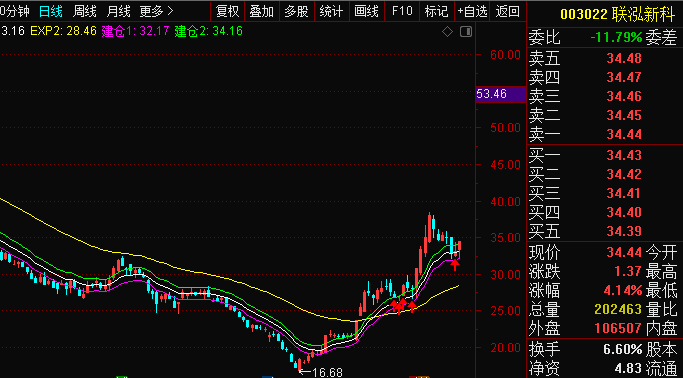

公司2021年EVA产品全年产量13.04万吨,产能利用率为107.8%。公司EVA管式尾升级改造项目已于2022年一季度投产,项目投产有效提高了公司 EVA生产装置运行周期和催化剂转化效率,EVA实际产量达15万吨/年以上,光伏胶膜料产量和占比大幅提高。

EVA目前处于高景气周期,将对公司业绩带来积极贡献。按照目前价格,高VA含量高端EVA产品价格在3万元/吨左右,较年初上涨50%左右,每吨上涨1万元,增加利润15亿。

做这种政策大力支持和需求爆发的行业,环比又大增的,光伏部分子行业,微型逆变、EVA胶等。相对来说是比较好的,也容易上道!

今年一季度,中国制造的光伏组件出口总量达37.2GW,同比增长112%。其中,欧洲已成为中国组件第一大出口市场,一季度进口中国组件产品达16.7GW,去年同期为6.8GW,同比增长145%。如今,“RePowerEU”计划落地,中国光伏产品出口有望再现爆发式增长。近日,中国锂电池龙头企业宁德时代获得德国交通部颁发的全球首张欧洲经济委员会R100.03动力电池系统证书。

联泓新科是光伏化工领域的优质公司,基本逻辑是EVA粒子国产替代,目前光伏产业仍有60-70%EVA料需要进口,今明年都将是紧平衡。而且,不要以为EVA产能全部都能出光伏级的粒子,这个工艺还是有点门槛的。Q1联泓检修+上海港物流受阻,短期EVA仍在涨价中。

去年涨了6倍多,当然也回调的比较狠,想在处于比较低的位置,做一波的成功率还是比较划算的。

来源:专注主升浪

展开阅读全文