盯好这只亚洲龙头!

盘中速递

大家都在看:

突发惨案,132人遇难!乌军导弹袭击俄钻井平台,俄方回应!92例阳性,紧急熔断!恒大深夜公布大消息!

昨天A股又走出了独立行情,不过是独立调整行情,在外围普遍走强的情况下,A股三大指数集体收阴,个股也是涨少跌多,赚钱效应较差。

咱们可以肯定的是指数在目前的位置确实有压力,但是鉴于昨天的跌幅相对较小,所以还不能确认调整趋势形成了。

要想确认指数进入回调趋势就必须来一根带量大阴线才行。从历史走势上看,顶部开始的调整几乎都是从大阴线开始的。

但是即使指数回调,下方的空间也不会太大,这一点比叔之前也说过几次,下方可把3200点作为一个支撑位。

然而虽然空间不大,但目前的位置确实也很难搞,高位追不得,低位补涨的板块持续性也不咋滴。

就拿昨天大爆发的高端制造板块来讲,虽然涨停的不少,但是不少个股却冲高回落,让人不好下手去追。

昨天早上,比叔说证券板块可能会有二次上涨的机会,在尾盘一些证券标的出现拉升迹象,比如华泰证券、国金证券、国泰君安等。

所以,证券板块比叔觉得短期内还是有关注价值的,在大盘有回调压力的情况下,证券可能会是一个不错的关注方向。

另外,现在已经进入6月下旬,比叔建议大家可把更多的注意力放在即将到来的中报业绩预告行情上。

虽然现在有些板块涨的不少了,即使中报出来也不见得可以追,但是最起码咱们可以从中报数据中寻找到更好的确定性,进而锁定下半年的投资方向。

中国电建昨天盘后发布公告:公司今年前5个月新签合同3862.68亿元,同比上涨29.26%。

在之前的公告中,1-4月新签合同的同比增速是23%。对比之下电建的合同捕获速度仍在不断提升,因此这货今年的确定性是非常强的。

在股价表现方面,电建目前处于短期调整当中,但是拉长时间看,这里肯定不是高点。

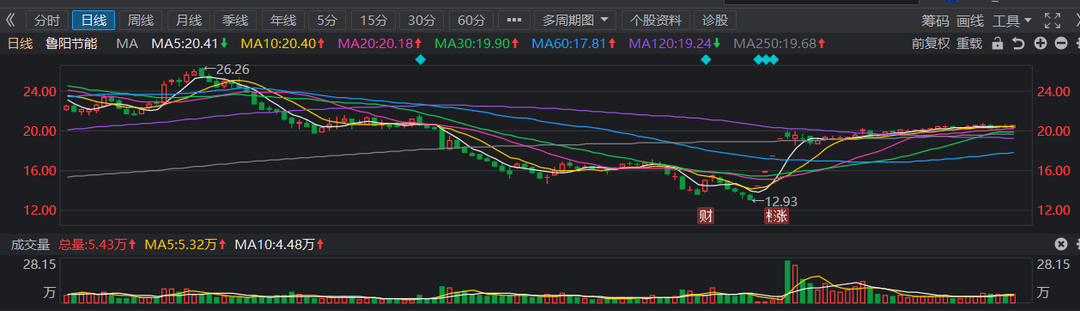

今天比叔想唠唠鲁阳节能。

鲁阳节能比叔在去年年中的时候聊过,并且也在一直关注它,现在唠它主要是因为要约收购的事儿马上就要落地了,股价也会回到正常的波动状态。

鲁阳节能是亚洲地区规模最大的耐火纤维生产企业,而本次要约收购方齐耐亚太本就是鲁阳的大股东。

齐耐是全球陶瓷纤维材料龙头企业,截至一季度末,齐耐持有鲁阳1.42亿股,约占总股本的28.14%。

若本次收购完成后,奇耐亚太最多持股将达到2.68亿股,持股比例升至53%。

此次收购的目的,在于进一步巩固对公司的控制,增强股权结构的稳定性。

若要约收购顺利完成,齐耐将借助自身的业务经验及资源优势,进一步支持并促进公司的成长以及业务发展。

从这个角度讲,本次要约收购对鲁阳来讲确实是个利好消息。

从收购价来讲,本次要约收购价为21.73元/股,而收购公告出来之前4月26日鲁阳的股价为13.1元/股,如此高的溢价也说明齐耐对鲁阳是非常认可的。

同时,齐耐也承诺收购之后不会改变鲁阳上市公司的主体地位,并且承诺会加大对鲁阳的资源投入。

从这个角度讲也是有利于鲁阳今后发展的,本次收购成功后只会打开鲁阳的成长天花板。

再从鲁阳本身的逻辑讲,首先高能耗行业节能改造是大势所趋,并且鉴于鲁阳本身的行业地位,未来的成长性是有保证的。

其次,一季度受疫情影响,公司产品下游需求以及供应链受到不同程度影响,鲁阳的营收和利润增长速度有所放缓。

但是在原材料价格以及运费高企的情况下,公司的毛利率和净利率却环比有不同程度的提升,这充分说明了鲁阳的盈利韧性非常强。

自5月份开始,上游原材料和运费的价格都有所回调,因此未来利润率进一步提升就是非常确定的事情了。

从走势上看,目前鲁阳的股价处于横盘状态,这种横盘主要是在与要约价格之间维持一种平衡状态,可看作是被动横盘。

今天是接受要约的最后一个交易日,之后股价将回归到正常的波动水平上,因此感兴趣的可关注起来。

回归正常波动之后,比叔的建议是大跌大买,小跌小买,原因很简单,大股东都愿意花高价买公司股票,那咱们也不必太过害怕。

结合鲁阳的逻辑和估值看,长期持有未来是肯定有收获的。

OK,今天就简单聊这么多,祝大家生活愉快!以上仅为本人复盘心得,纯属个人经验之谈,大家谨慎参考哦!

来源:比尔大叔

展开阅读全文