外资连买11天,这只“大飞机”概念仍在布局区间!

盘中速递

大家都在看:

昨天股市涨多跌少,赚钱效应不错,具体表现方向,除了昨天说到的新能源、军工、半导体外,还有不少低位板块表现也不错,例如家电、医药医疗等。

目前新能源已经有了不小的涨幅,甚至不少个股还创了历史新高,对于这种走在主升浪节奏中的标的,比叔的建议是不追高,但是有持仓可以继续拿。

如果要开新仓可以多关注那些反应相对滞后的板块,比如半导体,比如电力,再比如上涨节奏相对缓慢的电气设备板块。

在指数方面,昨天沪指滞涨,但是深指和创指却出现了跳空高开现象。

但是在比叔看来,目前指数的涨跌依然不重要,因为除了新能源等少数几个方向有恐高风险外,其他的板块整体来看依然处于相对低位,不会对指数造成威胁。

即使要回调那大概率也是反弹幅度大的板块对指数造成的冲击,其他相对低位的板块依然会有轮流上涨的机会。

写到这里,比叔突然想到了证券板块,这里就提一嘴。上周证券板块有一个短期表现机会,目前则处于短期回调中。

但是结合回调幅度和成交量来看,比叔觉得这货短期内极有可能会有第二次表现机会。

因为上一轮上涨完全没有达到比叔个人预期,同时近几天的缩量又很明显。

如果把此前的上涨和近期的回调看成洗盘过程的话,那么下一轮的上涨就很可能会比前段时间强。

以上对证券的看法只是比叔的个人观点,感兴趣的可多加留意。甚至在回调到起涨点后可尝试二次建仓。

在昨天的文章里比叔提到了军工在经过调整之后有二次上涨机会,当天的表现也证实了这一说法。

今天咱们就再唠一只军工个股:北摩高科。

北摩高科主要从事军、民两用航空航天飞行器起落架着陆系统及坦克装甲车辆、高速列车等高端装备刹车制动产品的研发、生产和销售。

公司主要产品及服务包括飞机刹车控制系统及机轮、刹车盘(副)和其他业务。

北摩高科走大飞机概念,从业务上讲,公司产品未来在军用和民用方向都是有成长预期的。

首先,在军用方面,公司产品销售主要分为两类:第一类是销售给主机厂用于整机装配,第二类是销售给军方及军工厂作为备件。

当前我国军机保有量、先进军机占比与美国存在较大差距,十四五期间将进入加速列装提升军机数量规模、结构性升级换装提升新型军机占比的上行通道。

公司作为业内领先的军用航空航天飞行器起落架着陆系统及刹车制动产品的研发制造企业,产品广泛应用于歼击机、轰炸机、运输机、教练机、军贸机、直升机等重点军工装备,核心受益于新型航空装备的列装放量。

相应地,如果列装军机数量提升,那么按照规定,备件的销售也会相应地提升。

其次,在民用方面,今年1月4日公司公告显示,公司碳复合材料刹车盘通过海航航空、祥鹏航空联合项目组的考核验证评估,并签订十年航材采购供货协议。

此次协议签订,标志着公司正式进入国内航空公司的民航飞机航材替换供应链体系,打破了国外巨头在刹车制动领域的长期垄断,加速了国产化碳碳复合材料刹车盘替代步伐。

同时,公司的业务也在不断升级,公司以刹车盘(副)为基础,逐步向飞机机轮、刹车控制系统、起落架着陆全系统延伸,并朝着集成化和智能化的方向发展。

2021年公司正式完成起落架着陆系统的交付,顺利落实了品类扩张和系统集成的战略规划。

这标志着公司打通了飞机整套着陆系统的最后环节,实现了从零部件供应商、材料供应商向系统供应商、整体方案解决商的跨越式转变。

此外,受益于军工检测行业的高景气度,子公司京瀚禹的检测业务快速发展。

2021年京瀚禹业绩实现跨越式增长,实现销售收入5.56亿元,同比增长323.46%,毛利率超80%。

预计在行业高景气度的支撑下,检测业务的高增长仍然具有延续性。

值得注意的是北摩的盈利质量也非常优秀,例如一季度北摩毛利率71.89%,净利率49.68%。这个盈利质量比叔个人就相当钟爱。

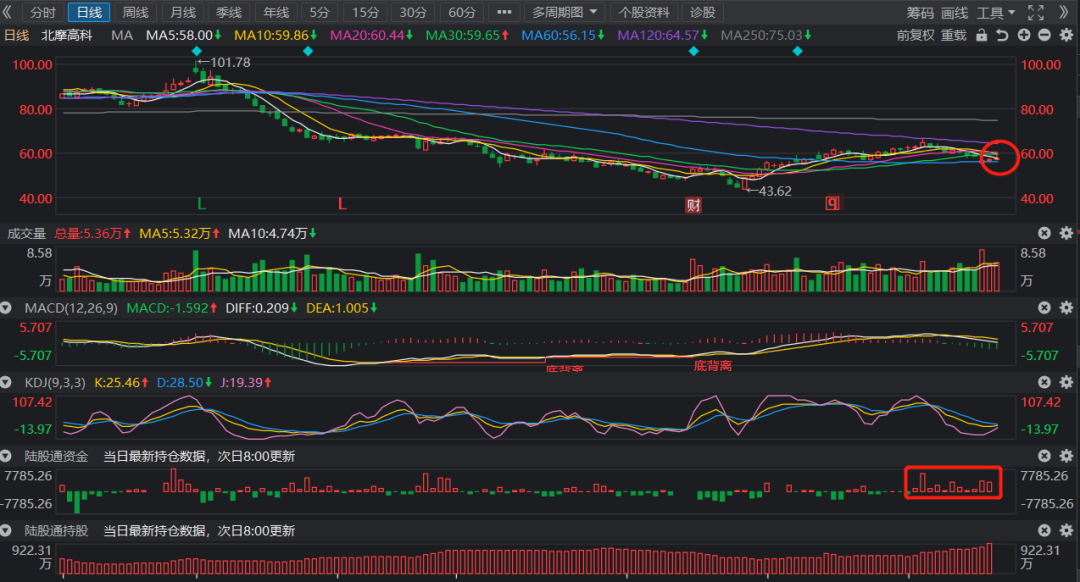

从日线上看,北摩近期的表现不如其他军工标的,之所以出现这种情况主要是受短期减持利空压制。

但是鉴于公司未来的逻辑依然存在,所以中长期北摩仍有关注价值。

比如外资近期就没受减持影响,已经连续11天净买入北摩。

如果做长线,比叔个人认为60元下方都是很好的布局区间。

如果想博短期上行趋势的话则需要注意60日线不可破,破了要止损。

OK,今天就简单聊这么多,祝大家生活愉快!以上仅为本人复盘心得,纯属个人经验之谈,大家谨慎参考哦!

来源:比尔大叔

展开阅读全文