特斯拉、比亚迪、理想、蔚来都是它的客户,这家企业有望成为下一个龙头!

盘中速递

大家都在看:

六月份第一天行情不太给力,不过也不差,整体来看个股涨多跌少,还是有的赚。

昨天尾盘比较给力,不然三大指数都得绿。目前很明显的现象是指数在顶着压力往上走,但是下方有政策在托底,啥时候能见顶还真不好说。

这里看涨和看跌都是有理由的。但是为了不被打脸,比叔就不凑热闹去猜涨跌了,也猜不准,还是走一步看一步吧,反正仓位轻,好调头。

另外,需要注意的是,漂亮国今天凌晨的缩表数据可能会对A股的走势造成干扰,因此大家不妨去看看相关数据的实际情况。

这波反弹踏空的不在少数,但是也不用灰心,留着资金来做这个月开始的中报预告行情反而确定性更好。

昨天盘后不少新能源车厂发布了5月份的交付数据:

理想汽车公告:5月交付11496辆理想ONE,同比2021年5月增长165.9%;

零跑汽车官微宣布:5月交付量10069台,连续14个月同比增长超200%;

小鹏汽车5月交付量为10125辆,同比增长78%。截至2022年5月31日,小鹏汽车全年交付量达到53688辆,同比增长122%。

蔚来汽车5月交付量为7024辆。2022年至今,蔚来共交付37866辆汽车,同比增长11.8%。

这些交付数据说明新能源车从5月份开始已经开始恢复到正常的市场水平。

随着上海全面复工复产外加政策补贴刺激,预计未来新能源车的销售还能维持在较高的增长速度上。

目前在A股下游整车的涨幅已经不小了,但是上中游的锂电以及汽车零部件还处在相对低位,依然具有关注价值。

关于汽车零部件板块,比叔5月份相继讲到了福达股份、华域汽车等相关标的。

今天咱们就顺道唠唠另外一只:新泉股份。

新泉股份主要从事汽车内、外饰件系统零部件及其模具的设计、制造及销售。

公司主要产品包括仪表板总成、顶置文件柜总成、门内护板总成、立柱护板总成、流水槽盖板总成和保险杠总成等,并已实现产品在商用车及乘用车的全应用领域覆盖。

新泉未来的逻辑主要来自两方面:

首先,在产能设计上,公司已在国内建立了15个生产基地,方便就近配套、及时响应客户需求。

另外,公司拟在杭州设立新分公司,有助于进一步完善公司产业布局以及扩张产能,为公司后续经营产生积极影响。

随着公司主要客户海外业务的开拓,公司紧跟客户发展步伐,先后于马来西亚、墨西哥、美国等地建立生产基地及子公司。

强化为东南亚客户及北美客户的营销服务能力,为开拓海外市场新客户、新订单奠定基础。

在国内以及海外各地设立子公司和生产基地除了对拓展客户有好处外,还有助于公司降低生产成本,进一步提高公司利润水平。

其次在客户拓展上,公司主机厂客户仍以自主品牌为主,包括吉利汽车、上汽集团、一汽集团、奇瑞汽车等。

但是近年来,公司的客户结构已经在逐步合资/外资/新能源品牌拓展。

目前已为特斯拉、理想、蔚来、比亚迪、上汽、吉利、广汽新能源等国内外头部品牌新能源车型供应产品。

今年公司将跟随特斯拉进一步放量,中长期我们认为公司凭借控本、强响应能力、属地化扩产,将进一步深化和全球头部新势力和国内头部自主的合作,未来有望成长为国内汽车内饰件龙头企业。

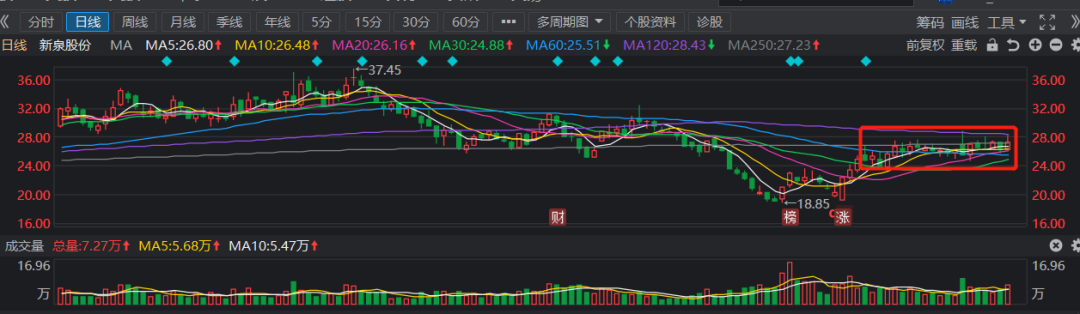

从日线上看,新泉的股价在经过反弹之后目前处于横盘状态。这几天比叔唠的个股貌似都有这样的走势。

按照历史经验看,反弹之后的横盘可以看成调整,咱们可以预计这波横盘之后新泉有希望迎来下一次的上涨。

因此感兴趣的可以给个仓位,但是要注意这个横盘上方的压力在28元,下方的支撑可看到24元。

所以如果有效突破28元可以加个仓,但是如果跌破24元的话建议先跑路,等下一个止跌企稳信号再进场。

来源:比尔大叔

展开阅读全文