这只化工龙头跌到位没

大V说

线索主要标的

大家都在看:

万华化学主要从事异氰酸酯、多元醇等聚氨酯全系列产品、丙烯酸及酯等石化产品、水性涂料等功能性材料、特种化学品的研发、生产和销售,是我国首家拥有MDI制造技术自主知识产权的企业、亚太地区规模最大的聚氨酯供应商和全球最有竞争力的MDI制造商。

万华化学是全球主要的MDI服务供应商之一。由于MDI的技术壁垒较高,全球范围内主要有8家生产企业,其中包括知名的化工企业巴斯夫、科思创、亨斯迈、陶氏等。其中万华化学、巴斯夫和科思创三家企业的MDI的产能,占总MDI产能的62%,被视为业界“三巨头”。

近期,2021年上半年半年报已经披露,公司实现营业收入676.57亿元,比上年同期上升118.91%;营业利润161.41亿元,比上年同期上升382.54%;实现归属于上市公司股东的净利润135.30亿元,比上年同期上升377.21%。

01业务板块业绩情况

聚氨酯业务板块:万华化学2021年上半年实现聚氨酯系列产量201.48万吨,销量189.49万吨;营业收入284.19亿元,同比增加111.78%;营业利润131.6亿元,同比增加180.59%。2021 年上半年,全球聚氨酯市场需求复苏明显,市场需求延续上行趋势。欧美实施量化宽松政策,消费需求旺盛,中国得益于完善的产业链、产能优势和强有力的疫情防控举措,吸引了海外订单回流。同时,国内经济向好,消费升级进一步促进聚氨酯需求提升。

石化业务板块:2021年上半年实现石化系列产量188.66万吨,销量508.79万吨;营业收入270.57亿元,同比增加159.81%;营业利润48.7亿元,同比增加约1200倍。2021 年上半年,受原油价格上涨及海外装置异常影响,石化产品整体呈现上涨态势。布伦特原油价格由年初的 51.8 美元/桶上涨至 75 美元/桶,对乙烯及聚烯烃产品形成较强的成本推动。

精细化学品及新材料业务板块:2021年上半年实现精细化学品及新材料系列产量约35.72万吨,销量约33.10万吨;营业收入65.91亿元,同比增加106.23%;营业利润18.78亿元,同比增加203.39%。

02业绩增长原因

公司在公告中称,上半年烟台MDI装置完成110万吨/年技改扩能,以及百万吨乙烯等新装置投产,使得公司MDI产能提升,以及产品销量的增加。另外,全球疫情缓解,下游市场需求好转;另外海外地区化工装置受极端天气等因素影响,导致全球供应紧张,化工原料价格上涨。

可以说,万华业绩的大增,得益于全球市场原材料价格变动下的“量价齐升”。

MDI的中文名为二苯基甲烷二异氰酸酯,并分为聚合MDI和纯MDI两大类。尽管名字很多人听上去很陌生,但在家居行业中,MDI的运用十分广泛。MDI广泛运用于家具、家居建材、涂料行业、卫浴设备、美缝剂等等,并是作为无醛板粘合剂的重要原材料。

从去年下半年开始,万华化学就多次宣布MDI的价格上调。

根据公告显示,2020年1-5月,万华化学在中国聚合MDI的分销市场挂牌价还持续维持在13500元/吨,经过去年下半年的几次调价之后,尽管去年末首次宣布降价,但到2021年1月,该挂牌价还是达到了20500元/吨,涨价幅度超过50%;到今年3月,价格一度飙至28000元/吨,涨幅达到107%。

价格过高,也引来了政府的管控。“积极采取措施推动稳定原材料价格,包括加强监测和价格监管,稳定市场预期,以及支持上下游企业建立长期稳定合作关系等”,在工信部发布信息前后,万华化学的聚合MDI市场价格也连续出现下调,到今年6月的挂牌价回落至19600元/吨。但在最新公布的8月挂牌价中,该价格再度回升至20600元/吨。

03估值情况

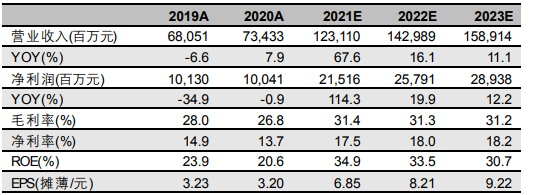

万华化学高点150元,目前110元,调整幅度超过30%。机构对其业绩情况如下:

2021年每股收益6.85元,2022年每股收益8.21元,2023年每股收益9.22元,根据目前110元的价格,2021年PE为16,2022年PE为13.4,2023年PE为11.9.

近5年历史PE情况如下,目前处于近5年PE的中位数,估值并不低。

来源:胆小股析

展开阅读全文