四家机构哄抢最火CXO,增速远超药明系

大V说

线索主要标的

私募英雄高瓴资本重仓了什么?

大家都在看:

昨天盘后,主营医药临床前CRO的美迪西发布了一份靓丽的半年报。

美迪西上半年营收4.85亿,同比增长86.26%;净利润1.13亿,同比增长142.29%。最惊艳的数据来自新签订单,今年上半年新签订单金额高达10.26亿元,而去年全年新签订单量为13亿,接近了去年的水平。

其中,按照中美双报标准要求进行的项目收入为1.16亿元,占主营业务的24%。这个数据意味着美迪西越来越受到海外规范市场的认可。

CXO赛道的高度景气已经见多不怪了,但在放在市值仅368亿的美迪西却格外的引人注目。

于是乎,今天四家机构及港交所成了最大的买盘,股价暴涨16.3%,一举将美迪西推上了龙虎榜单。

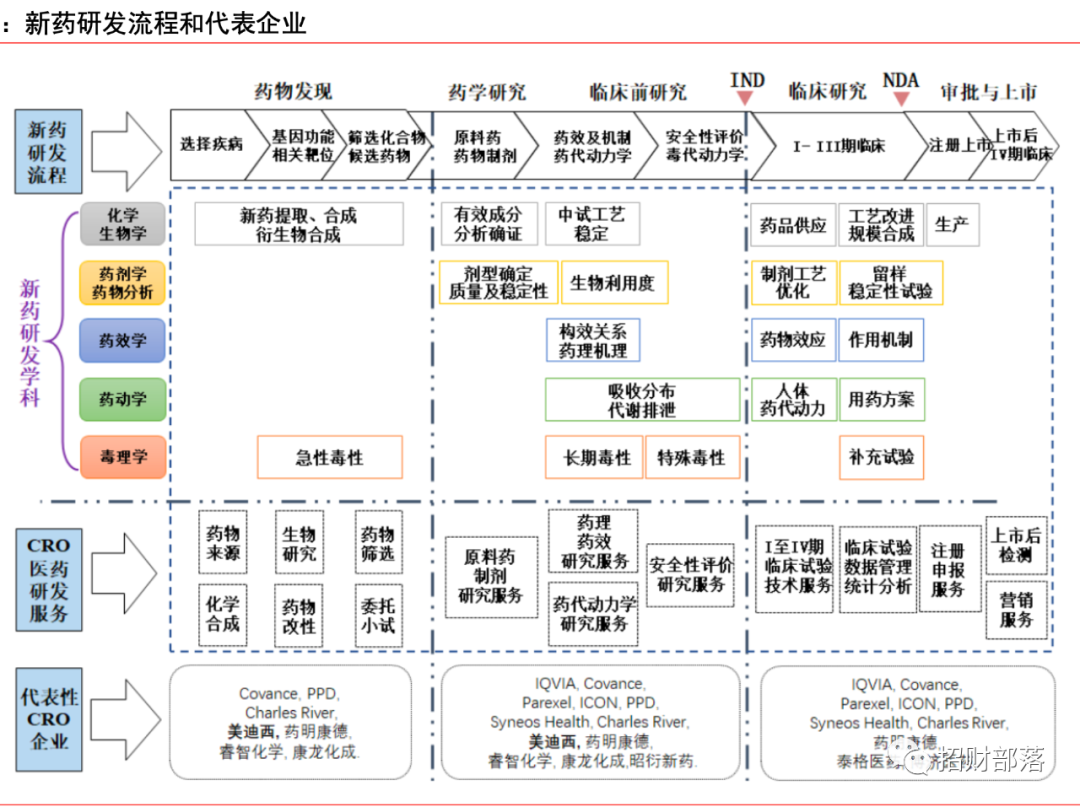

美迪西成立于2004年,与药明康德、康龙化成同一个时期,初期几年主要是面向国外客户提供化学合成分析、药代动力学研究及早期毒性筛选评价等服务,构建了基于结构生物学的药物发现平台。直到2009年才开拓安全性评价等临床前研究服务。

相比于先崛起的药明康德,美迪西算是起了大早赶了晚集。早些年错过了大力发展CRO的最佳时期、融资上市的时期(药明康德2007年在纽交所上市)、技术人才引进受限。从而造成现在美迪西的规模和市值不及药明系的一个零头。

不可小觑的是,美迪西增速迅猛,目前拿到了强生、葛兰素史克、默克、罗氏、吉利德等国际大药企以及恒瑞、扬子江、石药、华海、信达生物、再鼎医药等药企订单。在临床前CRO领域提供富有竞争力的一站式服务。

政策推动+工程师红利+创新药投资激增,是CXO赛道估值水涨船高的推动因素,个股大都收获了戴维斯双击。

如今高位震荡的趋势下,大市值CXO更容易受到大机构调仓换股的影响,小市值CXO在其细分领域内业绩增速更具有爆发性,对获取超额收益显然就更加适合了。

按中报披露的数据,两位美女基金经理依旧重仓持有,葛兰增持150多万股,赵蓓有少量减持。

~~~

1、中炬高新遭质押权人减持

大股东宝能系的中山润田将股票质押给了平安证券,由于股价下跌至预警线,平安证券通过大宗交易减持了170万股,占总股本的0.21%。目前宝能系质押在平安证券的还有2214万股。

7月下旬宝能系的78亿定增方案出来,质疑的声音很多,监管层也发出了问询函,目前尚未收到中炬高新的回复。7月26日,宝能系有21亿的信托出现违约,侧面说明姚老板真的没钱了。

回顾来看,张坤豪赌中炬高新实乃失策,姚老板成了无底洞。

2、妙可蓝多半年报出炉

上半年营收20.67亿元,同比增长90.8%;净利润1.12亿元,同比增长247.12%,超出机构的平均预期。

作为奶酪第一股,妙可蓝多股价跟广告一样打响了。蒙牛入主后还承诺将蒙牛旗下的奶酪及原材料相关业务注入妙可蓝多,协同效应凸显,想象空间更大了。

兴全系童兰、董承非、季文华的几只基金都还在,UBS AG(大概率是高瓴)也持有739万股。

3、贝泰妮发布半年报

上半年营收14.12亿,同比增长49.94%;净利润2.65亿,同比增长65.28%。财报一出即获得11家机构买入推荐,专注于皮肤生态赛道成长空间不亚于爱美客。

今天的业绩交流会上,董事长也表示了贝泰妮在中长期的营销策略、品牌建设以及国际化布局,功能性护肤赛道看不到天花板。

4、健帆生物投资者关系活动

半年报公布时高瓴资本的UBS AG账户进行了减持。

这次的调研活动高瓴资本终于出席了,意味着仍留有仓位。交流内容更多聚焦在是否集采话题,

虽然血液灌流器不大符合“临床用量较大、采购金额较高、临床使用较成熟、多家企业生产”四大特征,但我还是持保留意见,市盈率给的是对企业未来的信心,若有风险自然会降低估值水平。

来源:招财部落

展开阅读全文