3年5倍,一家低估的公司!

君王阁

线索主要标的

大家都在看:

老大华为不上市,两个小弟两年涨了20倍!涨到券商研究员都不敢推票的行业,了解一下?

自从官方锤了教育培训机构之后,现在市场上颇有点风声鹤唳之感。

周末央视财经报导:“缺芯”不是“炒芯”的理由,很多人就开始看空芯片股了。

首先“缺芯”这件事本身官方也给予了肯定,而且从车企不断因为缺芯停产,及芯片市场数据来看,缺芯延续到2022年,甚至是2023年并非是空谈。

官方这次报导只是给近期的芯片市场降降温,预防市场太热,并且这一轮芯片类个股也涨的比较多了,如果这次能借机调整,我们眼中看到的应该是机会,而不是恐慌,关注芯片类个股在60日线、120日线的机会。

周末新闻联播又再次对“专精特新”做了详细报道:

“专精特新中小企业正成为强链补链、解决卡脖子问题的重要力量,助推中国经济高质量发展。全国专精特新中小企业突破4万家,其中有4762家成为了行业小巨人。今年以来,国家安排100亿元以上奖补资金,分三批支持1000家以上国家级专精特新“小巨人”企业,支持这些企业加大创新投入。”

特别是跟新能源汽车、5G有关的专精特新企业尤其要引起我们的重点关注。

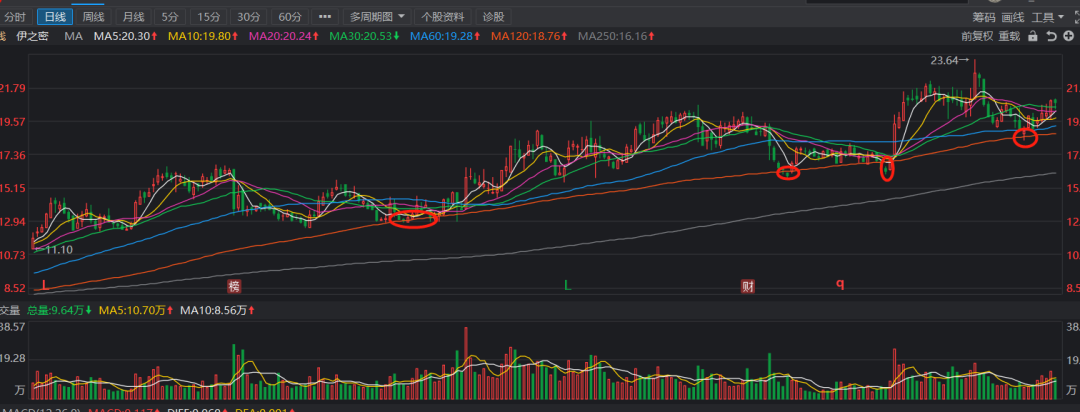

伊之密:A股上市精密注塑压铸龙头。

伊之密成立于2006年,2015年上市。

公司主要产品为高分子材料模压注射成型设备、轻合金模压成型设备和模具。

注塑机及压铸机主要用于生产家用电器零部件、汽车零部件、包装产品、3C产品零部件等。

公司的主要投资逻辑:

一、新能源汽车的强劲发展给公司的产品带来新的增量市场。

汽车工业是注塑机最大的应用市场,占比约30%左右,压铸机下游应用70%以上来自于汽车领域。

前几年汽车行业处于整体低迷状态,但是随着去年新能源汽车的快速崛起,特别是以美国、欧洲也在加紧追赶新能源汽车赛道,新能源汽车未来5到10年可以说迎来黄金发展时期。

这对注塑机及压塑机而言是属于最底层基本面的改善。

另外,新能源汽车轻量化的要求,也给压铸机带来新的发展机遇。

今年特斯拉购入6000吨的GigaPress巨型压铸机,用于生产ModelY的后地板,零件一体成型,由此将零件数量从70个缩减成为1个。

一体式压铸,作为汽车白车身零件的革新式生产方式,给压铸机带来了新的发展机遇。

二、5G基站建设也使压铸机需求激增。

由于5G的高速使得基站数量及密度较4G更多,对应的基础配件,如滤波器、散热壳体等需求量将会大幅增加,而这些零件一般都是压铸而成,也使得压铸机需求增加。

三、国产替代空间。

注塑机是将热塑性塑料或热固性料利用塑料成型模具制成各种形状的塑料制品的主要成型设备。

大家一听是跟塑料有关的,可能就不以为然了,别小瞧了它,这个市场的高端设备,目前主要被欧洲和日本占据,而国内以海天国际、 伊之密为代表的企业则占据的是中端市场,其他大部分企业占据低端市场。

比如我国注塑机出口平均单价为 3.35万美元,进口平均平均单价则为10.13 万美元,高端注塑机还是以进口设备为主。

随着国家鼓励专精特新中小企业补强链、解决卡脖子问题,伊之密的发展空间还是挺大的。

当然伊之密也是挺争气的,高端设备领域不断取得突破,其高端产品二板式注塑机、全电动注塑机已推向市场, 销量稳步提升。

四、竞争对手比较。

公司国内竞争对手主要包括海天国际与力劲科技,两者皆在港股上市。

海天国际2020年营业收入118亿元,同比增长20.3%,经营利润28.73亿元,同比增长34%。

力劲科技2020年实现收入40.21亿港元,同比增加46%;净利润3.44亿港元,同比增加10384%。

伊之密2020年实现营收27亿,同比增长29%,经营利润3.14亿,同比增长63%。

从增速及毛利率来看,伊之密要比海天国际、力劲科技盈利能力突出些。

海天国际及力劲科技分别成立于1966年、1979年,历史悠久,伊之密成立时间较短,但经过近几年的快速发展,已逐步缩小与竞争对手的差距,大有赶超之势。

今年港股的力劲科技由于2020年净利润达到3.4亿,同比增加了103倍,股价大半年的时间就已经翻了20倍,市值达256亿港元。

技术面:

公司属于典型的专精特新型中小企业,目前走势属于慢牛趋势,由于公司成立时间仅15年,对比海天国际(55年)、力劲科技(42年),发展迅速,公司的毛利率及管理水平控制的相当出色,目前营业收入大有赶超力劲科技态势,未来发展空间巨大。

来源:君王阁

展开阅读全文