老大华为不上市,两个小弟两年涨了20倍!涨到券商研究员都不敢推票的行业,了解一下?

大V说

线索主要标的

大家都在看:

“这个牛股频出的行业,谁更强一些呢?”

7月14日,兴业证券发表了一份“审慎增持”的研报,研报的主角是锦浪科技(300763.SZ)。

这家公司股价走势甚是吓人:2019年3月19日上市至今,两年多时间里,锦浪科技股价涨幅竟超20倍!

兴业证券给予锦浪科技审慎增持评级有他自己的逻辑,各位读者可以自行查阅。

不过让吃瓜群众失望了,风云君今天并不是来踢馆兴业证券的。

在对锦浪科技进行深入了解后,风云君发现了锦浪科技还有一个同行,在科创板上市的固德威(688390.SH)。

固德威2020年9月4日在科创板上市,不到一年时间涨幅也已经超过4倍。

事实上由于两家公司上市首日的涨跌幅交易规则不同,否则,固德威的真实涨幅可能还更高些。

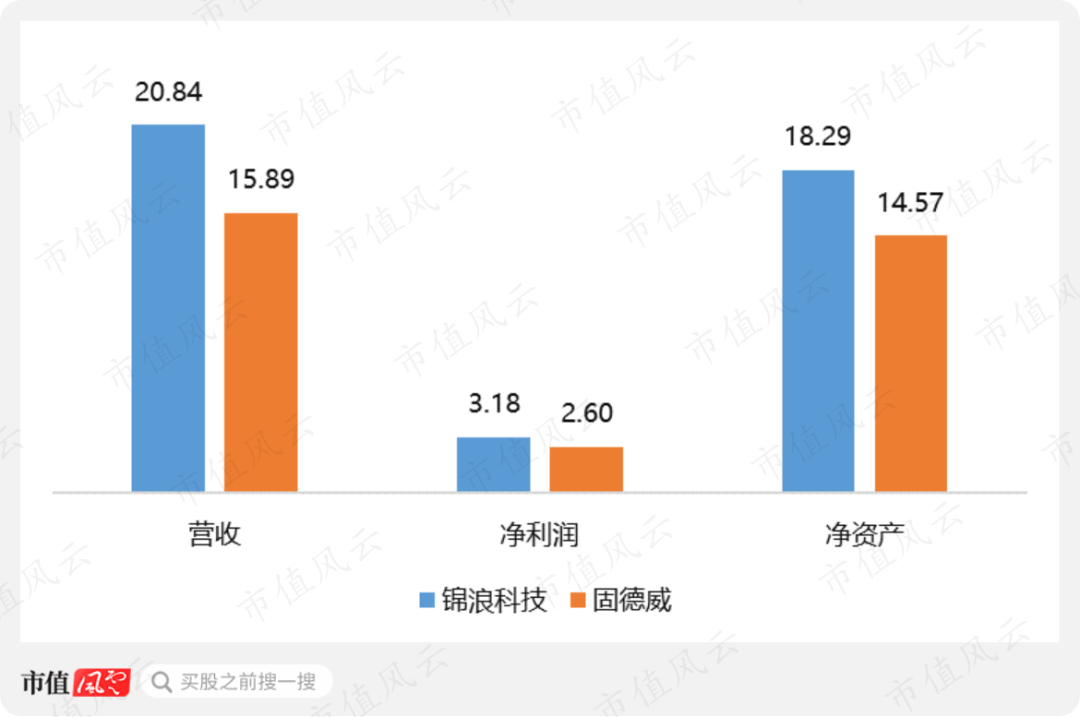

目前创业板上市的锦浪科技无论是营收、利润、资产规模,还是市值,都超过了科创板上市的固德威。

这个牛股频出的行业,谁更强一些呢?

一、多谢华为“不上市之恩”

虽然是两家上市没多久的新公司,但要是说起它们共同的业务,大家并不陌生,光伏逆变器。

风云君在2020年1月份发表过阳光电源(300274.SZ)的研报,该公司就是光伏逆变器行业的佼佼者,自研报发表后累计涨幅已经超过14倍。

吹捧自己的话风云君就不再多说了,毕竟老板交代过了,这个事留给同行去做吧。

客观上说,业内公司股价纷纷大涨代表了市场对整个光伏行业的态度。

事实上,华为才是光伏逆变器行业的No.1。根据固德威招股书:华为、阳光电源和SMA凭借领先的技术优势和丰富的产品系列,自2014年开始稳居光伏逆变器行业前三名,市场占有率稳定在40%-50%。

更要命的是华为2013年才正式推出自己的逆变器产品,晚于锦浪科技和固德威。

也就是说如果华为上市了,资金可能都去炒作华为了,剩下的同行只能去吹捧华为有多牛逼了。

二、组串式逆变器市场份额稳定在60%左右

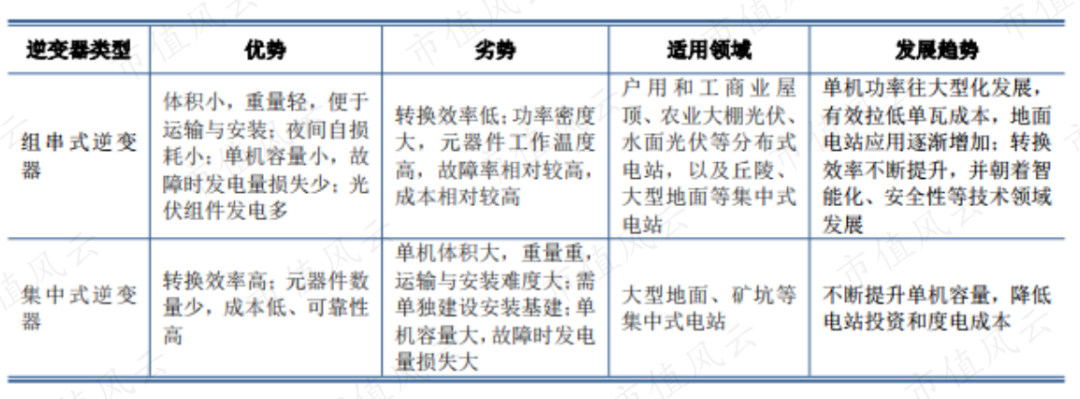

光伏逆变器的主要功能是将太阳能发电产生的直流电转化为交流电,一般分为集中式逆变器、组串式逆变器和微型逆变器。

目前,光伏逆变器市场主要以集中式逆变器和组串式逆变器为主。

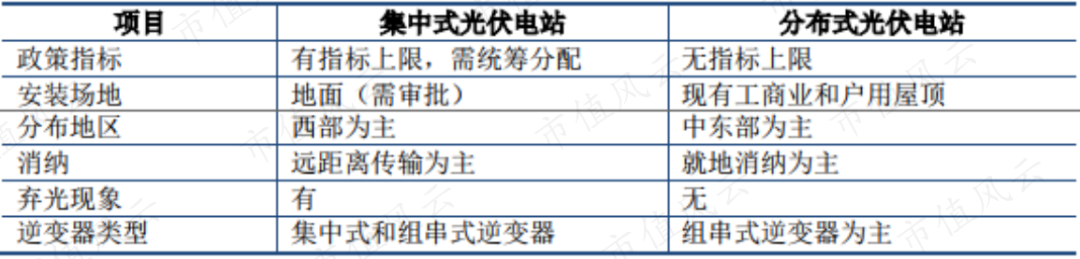

在行业早期,集中制逆变器主要用于集中式光伏电站,组串式逆变器主要应用于分布式光伏电站。

集中式光伏电站的主要特点是充分利用空旷地区丰富和相对稳定的太阳能资源构建大型光伏电站,并将所发电能直接输送到电网,由电网统一调配向用户供电。

分布式光伏发电特指在用户场地附近建设,运行方式以用户侧自发自用、多余电量上网,且在配电系统平衡调节为特征的光伏发电设施。

随着技术不断进步,组串式逆变器成本迅速下降,逐渐接近于集中式逆变器的成本,组串式逆变器也开始在集中式光伏电站中普及。以领头羊华为举例,其逆变器均为组串式逆变器,主要应用于大型地面电站,市场占有率高。

但目前来看,组串式逆变器并不存在完全取代集中式逆变器的趋势。

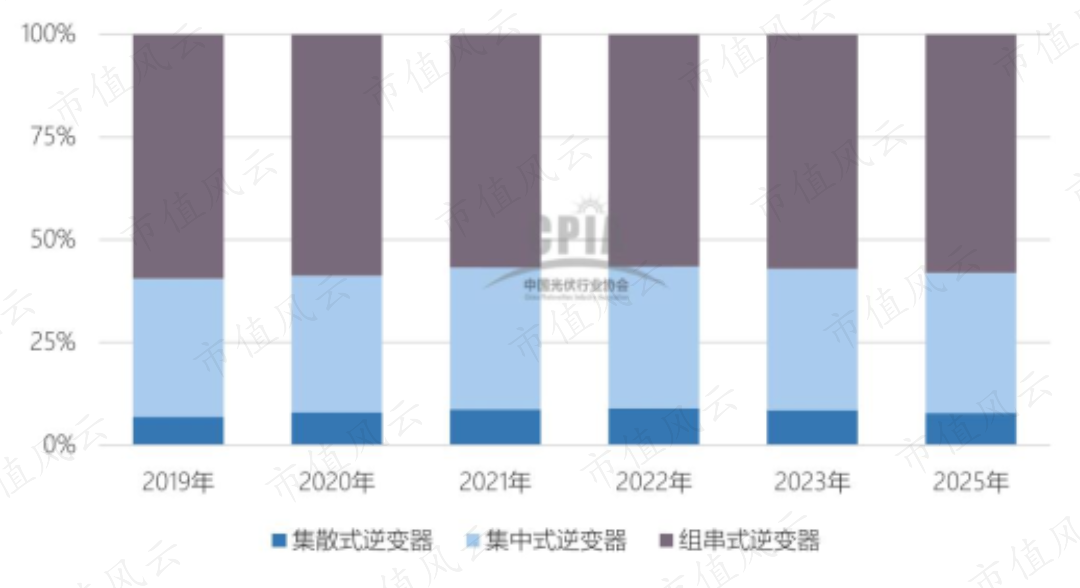

根据中国光伏行业协会编制的《中国光伏产业发展路线图(2019年版)》,预计2019年-2025年中国国内各类型光伏逆变器的产品结构保持相对稳定,其中组串式逆变器占比最高,约为60%左右。

(来源:固德威招股书)

(来源:固德威招股书)

三、研发投入是固德威提升毛利率的良药

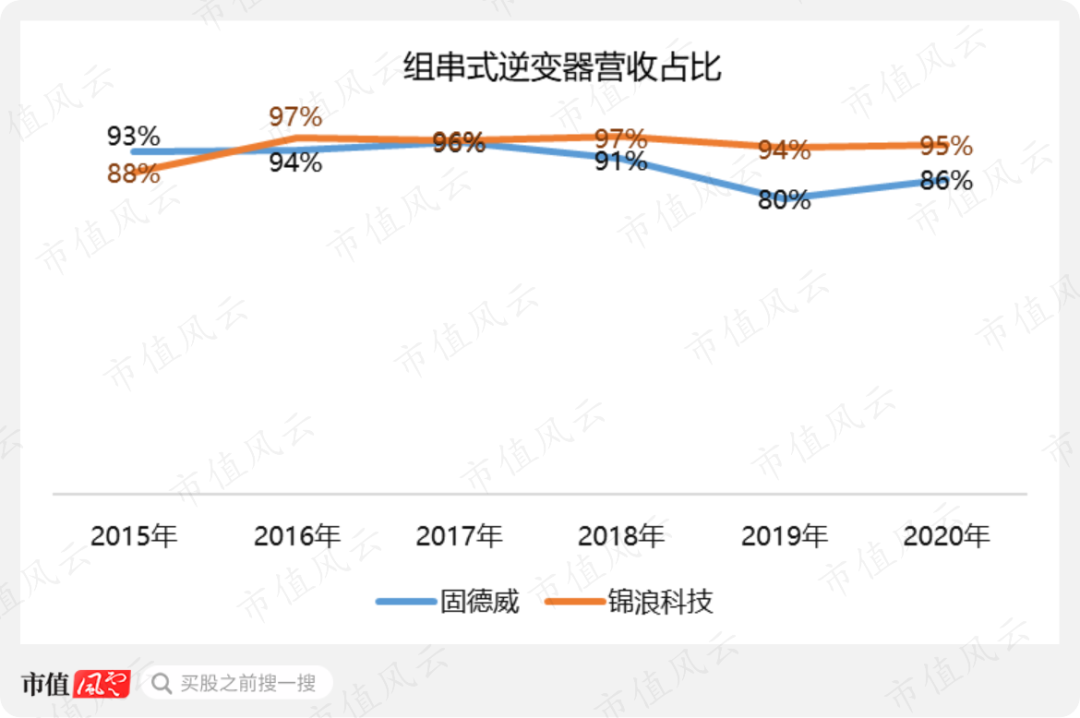

组串式逆变器几乎是两家公司全部收入来源。尤其是固德威,过去几年,组串式逆变器营收贡献基本上都超过95%。

那么,谁的组串式逆变器性能更高呢?

光伏逆变器转换效率是衡量光伏逆变器效率的关键指标。

根据两家公司2020年报,锦浪科技逆变器最大效率已达到99.1%,固德威逆变器转换效率96.5%-99%。性能指标不分伯仲。

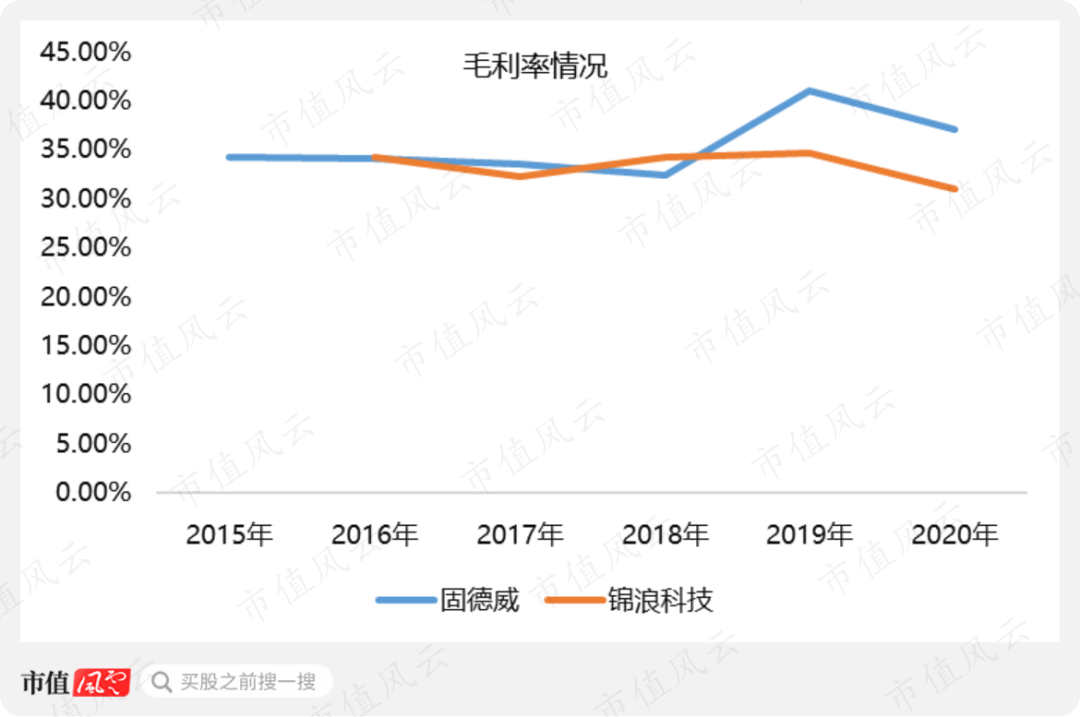

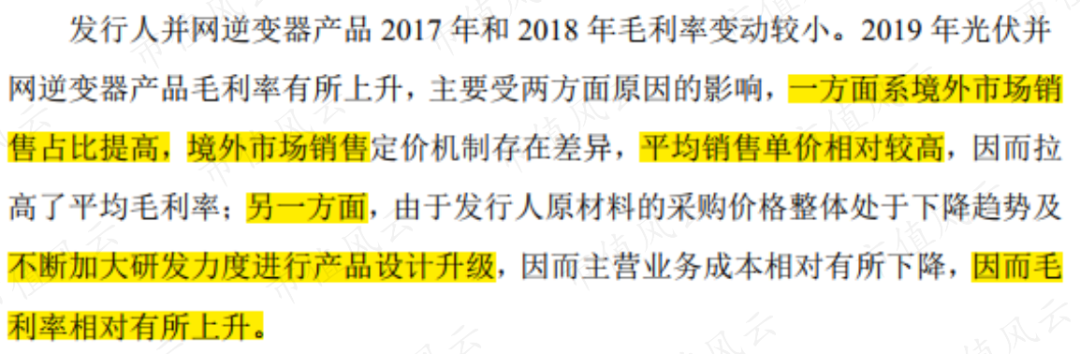

从上图毛利率来看,自2019年开始,固德威的毛利率要明显高于锦浪科技。按照固德威在招股书的说法,主要跟固德威境外收入占比逐渐提高和研发带动产品升级有关。

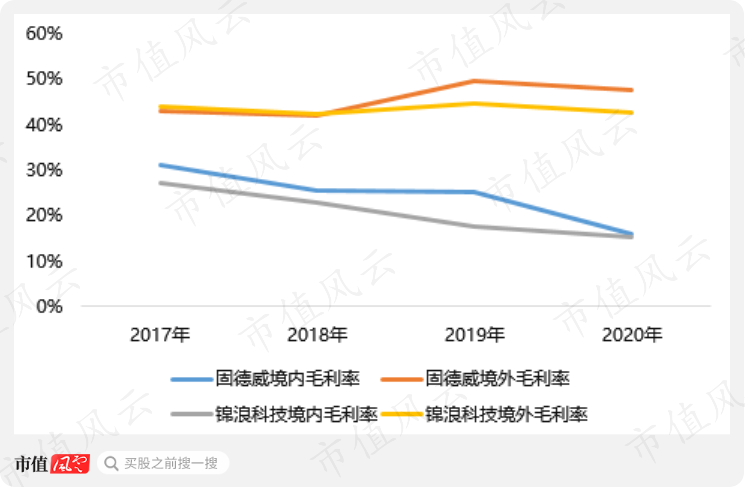

相比国内,国外光伏逆变器市场更为成熟,准入门槛更高,因此毛利率也更高。

这点在整个光伏行业比较常见,无论是锦浪科技还是固德威,近两年,境外产品毛利率比境内至少多出20%。

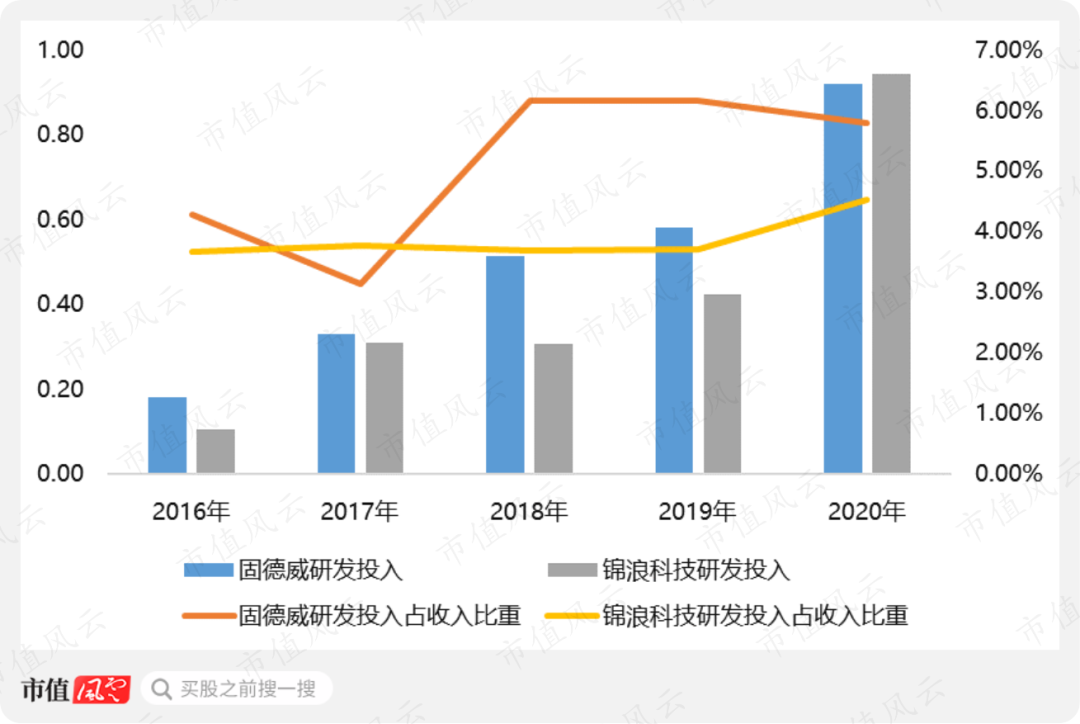

而且固德威加大研发投入也有数据支持,自2018年开始,固德威研发投入显著增加,虽然其营收规模虽然低于锦浪科技,但研发投入一直都高于锦浪科技的。

研发投入也取得了不错的成绩,以光伏逆变器的功率范围为例:2019年底,固德威光伏逆变器功率范围为0.7kW~80kW,当时锦浪科技是0.7KW~125KW,固德威产品功率范围是小于锦浪科技的;而2020年底,固德威光伏逆变器功率范围已扩展至0.7kW~250kW,超过锦浪科技的0.7KW~230KW。

如此看来,研发投入似乎是固德威提升毛利率的良药。

但有一个问题似乎解释不了:固德威研发投入那么多,为什么资产、营收、利润指标全面落后锦浪科技呢?

四、持续研发投入为何无法带动固德威逆袭?

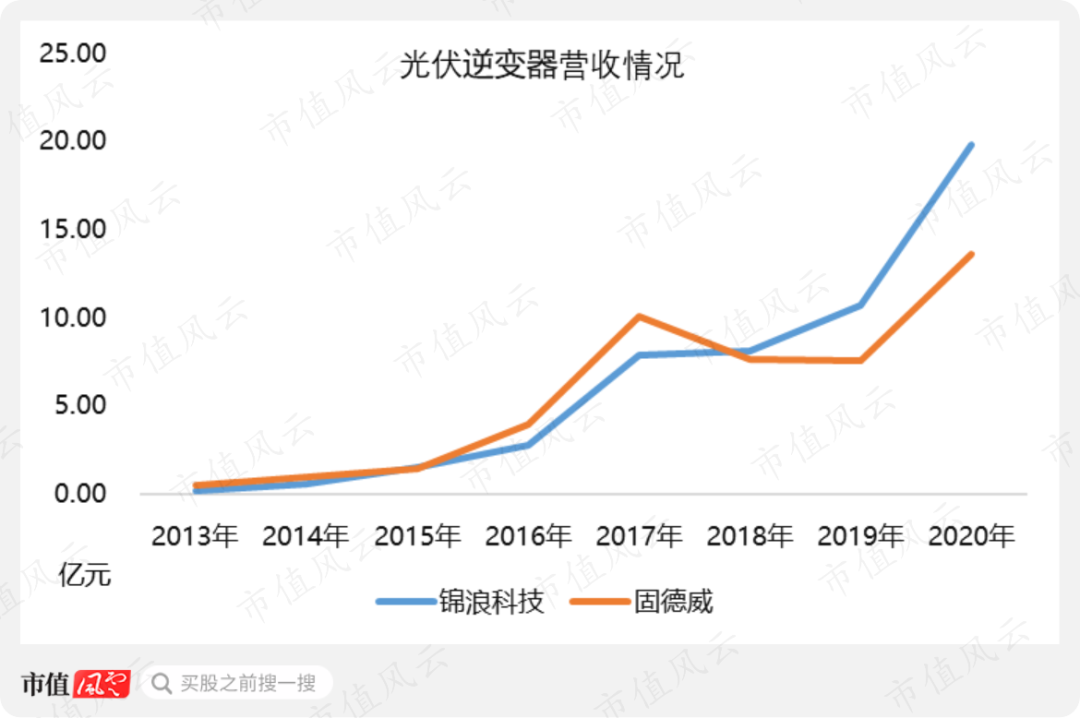

事实上,2017年之前,固德威的光伏逆变器营收规模都是超过锦浪科技的。但锦浪科技在2018年实现反超,并逐渐将固德威甩开,发生什么事情了?

这主要是由于我国在2018年推出了光伏“531”新政,降低光伏新增装机规模和电价的补贴标准,国内光伏市场需求迅速萎缩导致的。以固德威为例,当年国内销售收入下滑42%,接近腰斩。

那为什么锦浪科技有没有受影响呢?

其实,锦浪科技也受到很大影响。

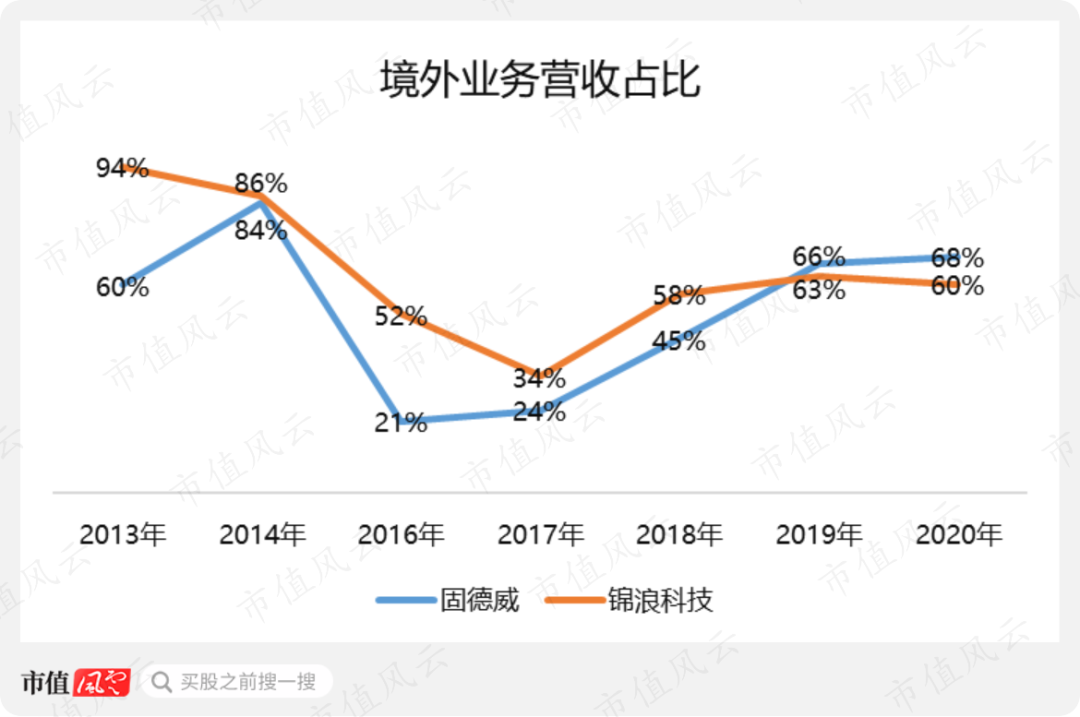

2018年,锦浪科技境内销售收入3.52亿元,同比下滑35.40%,只不过2019年之前锦浪科技境外营收占比一直高于固德威,其2018年境外营收同比增长72%,因此总营收略增。

自2019年开始,固德威境外业务营收占比超过锦浪科技,当年毛利率也超过锦浪科技。如此看来,固德威营收落后的原因似乎也合理。

就在风云君准备结束这个问题的分析时候,又有新的发现。

2021年一季度,固德威营收4.45亿元,同比增长100%,净利润0.70亿元,同比增长86%,这个增长势头已经很猛。

但是,锦浪科技的更猛,2021年一季度,锦浪科技营收6.17亿元,同比增长119%,净利润1.06亿元,同比增长81%。

持续的研发投入并没有让固德威在追赶锦浪科技的时候更从容,差距似乎还在拉大,尤其是当固德威还存在闲置产能的时候。

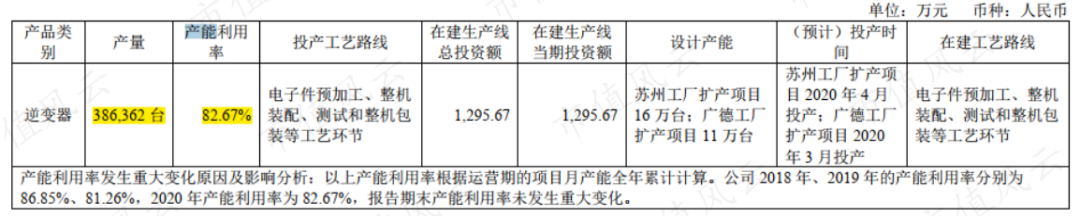

五、冰火两重天的产能利用率

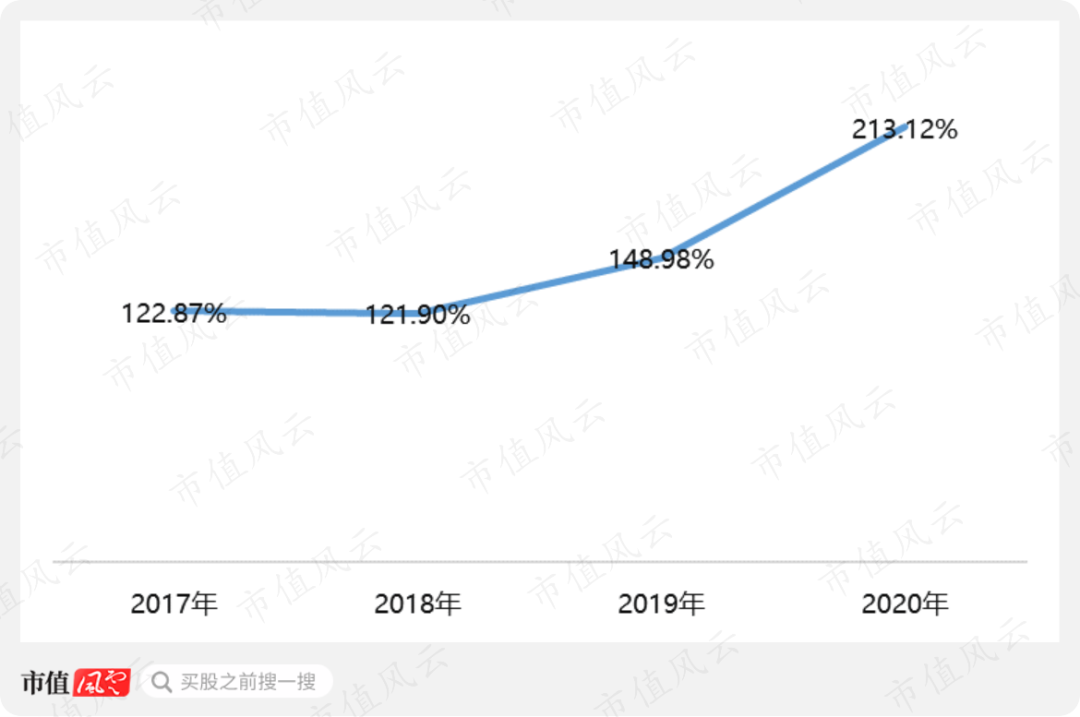

2020年,锦浪科技逆变器现有产能为25万台/年,在建产能52万台/年,其中,12万台产能预计于2021年6月30日投产,40万台产能将于2023年6月30日投产。

即:在2023年之前,锦浪科技年产能将维持在37万台左右。

但2020年,锦浪科技竟然干出了53.28万台的年产量,产能利用率达到历史新高的213.12%,连续4年持续处于高负荷运转状态。

不同于锦浪科技的超负荷运转,过去三年,固德威一直存在产能闲置,近三年产能利用率维持在80%左右,即订单不饱和。

2020年,固德威产量38.64万台,产能利用率82.67%,据此推断现有产能约46.74万台(产能出现小数位数字主要是由于苏州和广德扩产项目分别于2020年4月和2020年3月投产)。即实际年产能为54万台。

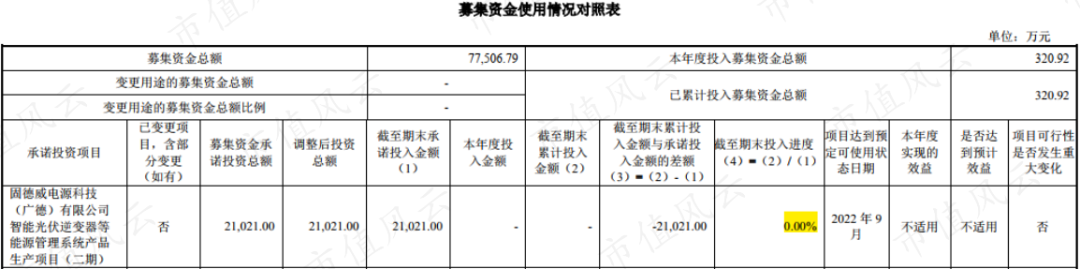

上市时,固德威还使用2.10亿元募集资金用于广德工厂二期项目,但未披露新增产能具体数据,截止2020年底施工进度为0,预计2022年9月达到可使用状态。

锦浪科技产能利用率如此之高,但毛利率仍略低于固德威,主要原因是材料成本是光伏逆变器主要成本,占比超过90%。

照理说,市场需求井喷,营收高速增长,如果有足够的产能支撑,固德威应该增长的更快才对——貌似只有销售渠道这一个原因可以解释了。

六、固德威境外经销为主,天然屏蔽了大客户

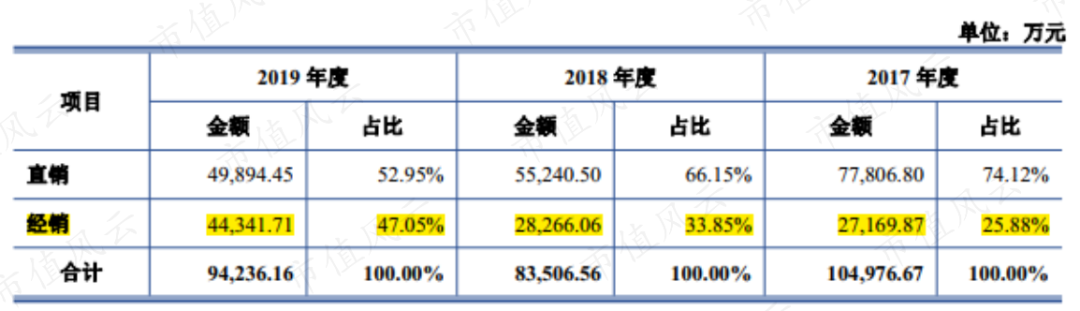

根据招股书,锦浪科技和固德威销售模式都是直销为主,经销为辅,但固德威的经销比重显然更高。

根据锦浪科技招股书,其主要经销商为安徽中翰太阳能科技有限公司(以下简称“中翰太阳能”),中翰太阳能2018年未进入锦浪科技前10大客户,2017年营收贡献3.54%,2018年营收贡献4.95%。

由于招股书中仅一处提到雷利新能源科技(江苏)股份有限公司,其少量经销精锦浪科技产品。因此,风云君推断,中翰太阳能基本代表了锦浪科技的全部分销业务,即锦浪科技分销业务营收贡献不超过5%。

而固德威分销业务营收占比逐年上升,2019年已经达到47.05%,接近一半。

事实上,如果不是经销业务快速增长,固德威2019年营收依旧负增长。经销业务中,2019年境外经销又占到总营收的41.51%,占全部境外销售收入的63%,即境外业务主要是经销商业务。

如固德威在招股书中披露的,订单较大的大型能源公司、跨国集团、光伏行业电站建设公司通常采用直销模式销售,中小型用户由于订单金额小通常采用分销模式销售。

大客户才是光伏建设市场的主要生力军,在确认境外以经销为主的销售模式时,这些大客户的订单天然就被拒之门外。这一点从固德威上市时,在全球第二大光伏市场的销售收入只有几万元也可以略窥一二。

(注:报告期是指2017-2019年)

(注:报告期是指2017-2019年)

但风云君认为,这也是无奈的选择,固德威在面对营收可能持续下滑的压力面前,将收入增长作为第一目标,经销模式显然比直销来的更快。

但由于与客户之间隔着一层经销商,且最终客户都是中小客户,无法直接响应客户订单需求,无法拿到大额集中订单,这使得虽然固德威80%以上的产能利用率虽然已经不错,但仍被锦浪科技秒杀。

结语:光伏逆变器寿命到底有多久?

锦浪科技和固德威也都有储能逆变器业务,目前营收规模均不大,未来可能贡献新的增长点。

这里,风云君更关心的是另一个指标:光伏并网逆变器的使用寿命。这客观决定了整个光伏并网逆变器行业新的收入增长机会。

在锦浪科技招股书中,它强调光伏并网逆变器产品的可靠性,设计寿命要达到20年以上。

还是锦浪科技,在2020年年报中又说逆变器使用年限一般在10年左右,在光伏组件使用寿命周期内,至少要更换一次,存在巨大的更换需求。

哪个才是对的呢?

来源:市值风云

展开阅读全文