5年10倍空间,是碳中和弹性最大赛道,每次调整都是机会

价值研学社

目前,储能业务迎来燃爆,政策利好不断,资本市场更是大加追捧。

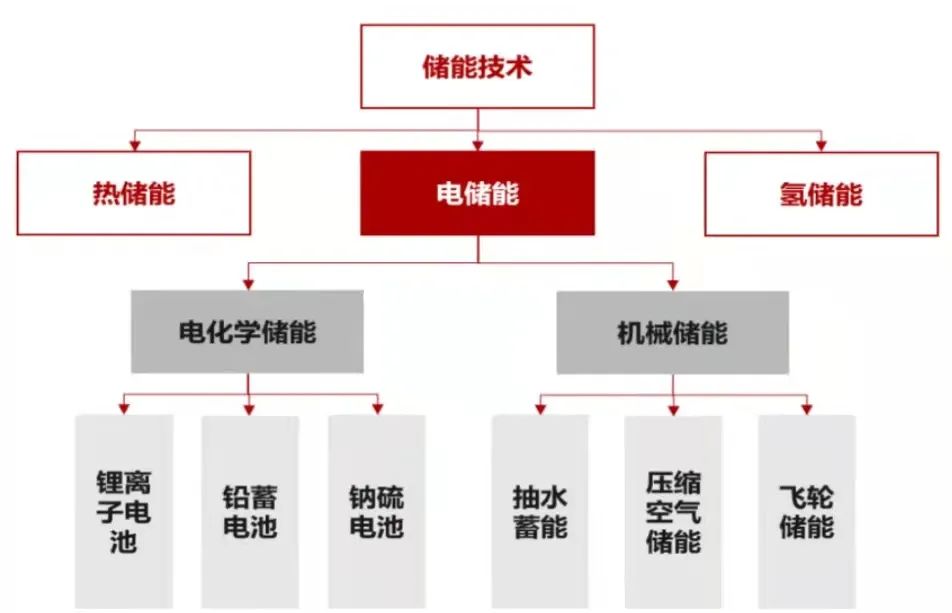

储能技术主要分为热储能、电储能与氢储能。这里说的储能主要是指电储能,即电能的储存,这本身并不是新兴的技术。近年来,全球和国内储能市场一直保持稳定发展态势,但整体推进难以提速,主要原因为峰谷电价差较小,缺乏合理商业应用模式,储能系统经济性未能突显。但近期,随着国内新一轮储能顶层政策出台,尤其是拉大峰谷电价差异将直接提升储能经济性,行业迎来根本性改变,加速发展预期抬升,获得市场资金的高度关注。

储能的应用场景十分广阔,主要应用于电网输配与辅助服务、可再生能源并网、分布式及微网以及用户侧各部分。在电网输配和辅助服务方面,储能技术主要作用分别是电网调峰、加载以及启动和缓解输电阻塞、延缓输电网以及配电网的升级;在可再生能源并网方面,储能主要用于平滑可再生能源输出、吸收过剩电力减少“弃风弃光”以及即时并网;在分布式及微网方面, 储能主要用于稳定系统输出、作为备用电源并提高调度的灵活性;在用户侧,储能主要用于工商业削峰填谷、需求侧响应以及能源成本管理。关于储能的应用,大家可以通过下面一个科普视频,做一个直观的了解。

储能作为一种柔性电力调节资源,在全球新能源替代传统化石能源低碳转型进程中,具备长期的、正向的、不可替代的社会价值。在碳中和的背景下,储能的市场空间巨大,终局的理论空间数倍于光伏 or 电动车。

目前,电储能分为电化学储能和机械储能两大流派。根据正负极材质的不同,电化学储能分为锂离子电池、铅蓄电池与纳硫电池。机械储能根据储能方式,分为抽水蓄能、压缩空气储能与飞轮储能。

抽水蓄能是当前最为成熟的电力储能技术,占比达90.3%,自上世纪以来商业化开发接近尾声,同时受区位因素局限,增长较慢。而电化学储能作为飞速发展的储能技术,是具备高度灵活性的调节资源,在电力系统中的份额快速提升,累计装机占比已从 2016 年约 1%增长至 2020 年的 7.5%,位列第二。2020 年新增的储能装机中,75.1%来自电化学储能,贡献了大部分增量。

当前全球风光发电量占比9%,预计2050年达56%。由于风光发电有间歇性的特点,在时间上具有波动性,大规模开发并网后,对电网安全运行和电力可靠供应带来挑战。而储能可以很好地起到平滑能源输出、吸收过剩电力,减少“弃风弃光”以及即时并网的作用,是支撑能源转型的关键技术,其必要性已得到充分论证。

也就是说,新能源发电与储能的匹配度非常好,大力发展新能源需要推动储能的发展来匹配,同时,储能的发展也会反过来拉动光伏、风电的发展。从产业周期看,储能正处于共振向上的开始阶段:长期看储能相当于十年前的新能源汽车萌芽期,中期看储能处于政策周期向上的开始阶段,短期看储能2022年边际向好。

随着光伏与电化学储能成本的不断下降,光伏+储能系统这一能源解决方案,已在海外多个高电价的国家已经具备较好的经济性,商业模式开始逐渐成熟,有望成为最优的清洁能源解决方案。

在国内,分布式光伏呈现快速发展态势。今年上半年国内分布式光伏装机规模达8.9GW,同比增长97.5%,其中户用装机5.9GW,同比大幅增长280%,预期全年将达到17GW以上。随着这次峰谷电价差异拉大的政策出台,国内的用户侧储能的商业模式逐渐清晰,整个市场有望快速启动,储能行业地位将进一步提升。

从行业发展空间来看,2020年全球新增装机4.7GW,同比+62%,2016-2020年CAGR = 46%,市场规模高速增长。2025年中国储能预计新增45GWh,“十四五”期间装机CAGR = 70%,对应市场规模499亿元。2025年全球储能预计新增172GWh,5年CAGR = 75%,对应市场规模2370亿元。中国及全球5年增长空间均超过10倍,是碳中和弹性最大赛道。

从产业链趋势来看,逆变器等系统配套环节业绩弹性较大,值得重点关注。看价值量和利润,储能逆变器可达到光伏逆变器的2-3倍,而如果是储能一体机的模式,则可以获得的盈利将显著更高。同时,在销售渠道上,逆变器产品与储能产品的重合度非常的高,逆变器企业可以通过现有的销售渠道,实现其储能产品的推广和覆盖。此外,逆变器行业还持续受益海外渗透率提升和下半年装机需求旺盛,行业有望持续高速增长。

从资金面来看,近期,储能产业ETF正在密集申报中,未来都是抬轿子的资金。华夏基金、汇添富基金、广发基金近期均申报了以中证储能产业指数为基准的股票型ETF。中证储能产业指数原名“中证能源互联网主题指数”,指数编制方案的修订将于2021年8月9日实施,成分股涉及储能电池及储能系统、电池材料及设备、新能源发电领域等行业,值得关注。

来源:价值研学社

展开阅读全文