军工主要投资标的梳理

大V说

线索主要标的

产业基金先进制造产业盯上了它

大家都在看:

老大华为不上市,两个小弟两年涨了20倍!涨到券商研究员都不敢推票的行业,了解一下?

周末做功课,梳理军工板块投资机会(捡重点),国防军工板块产业链很庞大,以看好的大飞机为例。

一、需求端:

中性估计情况下,预计C919 有可能在2022年中期获得型号合格证,从 ARJ21-700及A380的研制进程来看,获得型号合格证约一年后,将能够获得适航许可证,并向航空公司交付首架飞机,因此预估 2022 年底 C919 有望实现首架交付。

同时据中国民用航空网报道,C919 已获得国内外28家客户,超过1000 架飞机的订单。

参考多份研报,估算未来二十年,平均每年国内窄体客机需求量约为300 架,假设未来C919国内市场占有率能够和波音、空客持平,即市占率达到三分之一,则每年销量约为100 架, 按 ARJ21-700 的价格比例计算,预测未来 C919 飞机单价为 0.8 亿美元左右,则平均年销售额约为 80 亿美元,未来二十年总销售额有望达到 1600 亿美元。

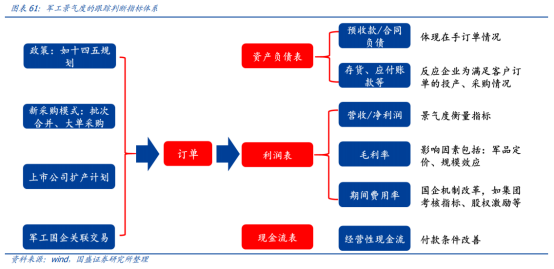

二、景气度观察指标:

市场对军工产业的高景气度存在断断续续的质疑是板块大幅波动的原因之一,这主要是因为军工涉密造成很多公开数据的缺乏,我们认为很有必要建立跟踪、判断军工的高景气度的脉络线及指标以利于长期投资。

三、产业链价值分配:

大飞机产业链包括设计、制造、总装集成、销售服务和 MRO 等环节,其中制造环节价值量最大,涉及领域最广,包括材料、零部件、分系统等。可以说,航空产业的发展将对电子工业、数控机床、锻造、冶金、复合材料、通用部件、仪器仪表等领域带来较大的需求拉动。

根据上面假设,未来C919在国内窄体客机市场占有率达到 1/3,即每年销量为 100 架,单价 0.8 亿美元,年销售额为 80 亿美元,约合人民币 520 亿元(汇率 6.5),机体、发动机、机电系统、航电系统和其它等部分价值占比为 36%、22%13%、17%和12%,各系统价值量约合人民币187、114、68、88 和 62 亿元。

因此,核心参与部分在机体和发动机。

四、标的梳理:

1、机体部件公司:

在 C919 的四个主要组成部分中,机体结构国产化率最高,因此,国内航空主机厂都将受益于 C919 飞机量产。航空主机厂中,中航西飞与 C919 机身制造的相关资产都在上市公司体内,受益最直接;洪都航空承担了约 25%的机体结构任务量,同时,洪都航空相比其他主机厂营收规模最小,因此,C919 量 产后对公司业绩贡献的边际效应最为明显,但相关资产暂未注入上市公司。

2、机体和发动机的上游公司:

机体和发动机的上游为零部件公司,零部件公司的上游为原材料公司,包含铝合金、钛合金、钢材和复合材料。

①钛合金:宝钛股份(各种规格的钛及钛合金板)、西部超导(航空用钛合金棒丝材)、西部材料。

②高温合金:应流股份(航空发动机高温合金部件)、钢研高纳(高温合金)、抚顺特钢、图南股份(铸造高温合金、变形高温合金)

③碳纤维:

我国航空碳纤维产业链上游碳纤维集中在光威复材、中简科技等民企。中简科技/光威复材来自中航高科的营收由 2014 年的 0.41/2.92 亿元升至 2019 年的 1.78/7.54 亿元,主要是销售给中航高科的碳纤维及织物,验证了下游航空需求增长通过中游预浸料最终带来上游碳纤维及织物的增长。

光威复材(碳纤维全产业链覆盖,会同下游复合材料制造商一起开展与 C919 的 PCD 适航认证工作)、中简科技、中航高科(碳纤维预浸料)、博云新材(自研的炭/炭复合材料刹车副等产品有望用于 C919 飞机)、北摩高科(复合材料刹车副已用于多种军用机型,近期拟收购具有多个飞机炭刹车盘 PMA 许可证的蓝太航空,因此,未来该公司产品也有望进入 C919 产业链)

来源:投资人六便士

展开阅读全文